ども!

節約投資家のぱんだマンです。

今回は新年度も始まったということで、新社会人に向けたお金のアドバイスをしようと思います。

というのも、例年この時期になると多くの新社会人が

- 不要な保険を契約したり

- 怪しい投資話に乗ってしまったり

- セミナーや宗教にハマったり

こういったお金の失敗をしてしまいます。

そしてすぐに気付いて建て直せればまだ傷は浅いんですが、気付かなければもう地獄。

20代・30代と最もお金を貯めやすい時期を逃すことになり、人生ハードモードに突入してしまいます。

そういった人を少しでも減らすためにも、20代で資産2000万円を築いた私が『生涯お金に困らないためにすべきこと』を紹介しますので、お金に不自由したくない新社会人はぜひ参考にしてください。

一人でも多くの新社会人が悪徳な人間に騙されず、豊かに暮らせるようになると私も嬉しいです。

毎月の収入と支出を把握すること

まず一番最初にすべきことは家計の把握です。

嘘みたいな話ですが、世の中の大半の人は「毎月いくら収入があるのか」は分かっていても、「毎月いくら支出があるのか」を分かっていません。

ゆえに給料日前になって初めて自分にお金がないことに気づき、急に貧しい生活を送るようになったり、クレジットカードやキャッシング、カードローンに頼ってしまうんです。

お金に困らないようにするためには当たり前ですが、毎月の収入で生活しなければ意味がありません。

『社会人1年目だから〜』とか関係なく、むしろ住民税がない1年目でこの習慣をつけないと2年目以降本当に苦しくなります。

だからこそ、まずは収入と支出を把握しましょう。

最も手っ取り早く家計を把握する方法は家計簿をつけることです。

ノートに手書きでも良いですし、マネーフォワードのような家計簿アプリを使っても良いです。

とにかく、自分が毎月いくらの収入と支出があるのかを知り、収入の範囲内で暮らすよう心がけてください。

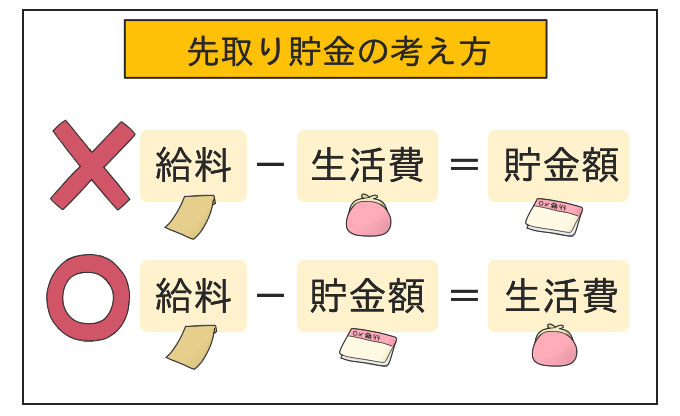

収入の10%は貯金すること

次は手取り収入の10%を貯金するようにしましょう。

手取りが15万円なら1万5000円、20万円なら2万円。

これを毎月の支出額の3〜6ヶ月分になるまで貯めてください(例、毎月生活するのに最低15万円が必要なら45〜90万円)

これは生活防衛資金といって、あなた自身を守り強くするためのお金です。

例えば、

- 病気や怪我をして働けなくなった

- 会社がブラック過ぎて今すぐやめたい

- 友人の結婚式ラッシュでお金がない

- 起業や転職、留学など新しいことを始めたくなった

そのような場面でもあなたの生活を守り、時には挑戦を支えてくれるお金が生活防衛資金です。

そして仮にそんな場面が訪れなくても、このお金は心に余裕と安らぎを与えてくれます。

具体的には職場に恵まれなかったとしても『すぐに辞められるぞ!』とか『まぁ、半年は仕事なくても平気か』とか思えますし、その心の余裕が精神的にあなたを支えてくれます。

精神的にも金銭的にも余裕のない状態が一番辛いですから、まずは金銭的な余裕を持つことでストレスばっかりな会社でも精神的な余裕を持てるようにしましょう。

最も手っ取り早く貯める方法は会社の財形貯蓄や貯金用の銀行口座などを使って、生活費決済用の口座と分けて管理すること。

そしてそれら貯金用口座に先取り貯金してしまえば、あとは残ったお金で暮らすだけです。

手取り収入の10%だと貯めるまでに少し時間がかかりますが、ボーナスなども活用して早いこと貯めてしまいましょう。

固定費はできるだけ下げること

次はもう少し具体的に支出を下げる方法です。

支出は大きく固定費と変動費に分けられますが、貯金するために特に気をつけたいのが毎月確実に発生する固定費です。

この金額が高くなればなるほどあなたの自由は奪われ、その費用を捻出するために大切な時間を労働に変えなくてはいけません。

なので貯金するにはまず、この固定費を抑えるのが鍵になります。

例えば、

- 住宅費

- 水道光熱費

- 通信費

- 保険料

- 教育費

- 車関係費(ローン・駐車場代)

- サブスクリプションサービス料

これらを当たり前のように契約せず、本当に自分に必要なものに絞っていきましょう。

例えば、カッコいいお洒落な部屋に住みたい。

それなら

- 電力会社は割高な地域電力会社ではなく新電力でもいい

- 携帯はdocomoなどの大手ではなく、格安SIMで十分

- 車は週一程度しか乗らないならタクシーでいい

- 保険は独身で守るべき人がいないうちは入らない(火災保険以外)

- テレビを捨ててNHK代をなくす

など、自分のライフスタイルのうち優先すべきもの以外の不要なものを切り捨てていく。

使える金額に限りがあるんですから、「どこに貴重なお金を投下して、どこに投下しないのか」という判断を自分でしていきましょう。

ここが節約の面白いところであり難しいところでもあるんですが、やらずに世間と同じようにしていては待っているのは貧しい将来です。

固定費を削減してしまえば節約のうち80点は取れますから、まずはここに注力しましょう!

自炊とふるさと納税は最強

4つ目は固定費の削減と同じくらい大事な節約法の自炊とふるさと納税の活用です。

というのも自炊は最も簡単に食費を抑えられる方法ですし、一度身につけてしまえば死ぬまで使える節約法です。

そしてふるさと納税はそんな料理に必要な材料をほぼ無料で手に入れられる制度ですから、これらを組み合わせれば食費は抑えられたも同然です。

ちなみに『料理なんてしたことないよ』って方。

私もそうでしたが、家庭料理なんて凝ったものを作らなければ誰でも作れます(個人的なオススメはカレーと鍋)

今はYoutube上で作り方を動画で見れますし、それ通りに作れば誰でも美味しいご飯を外食するより安く食べることができますからね。

例え仕事が忙しい方でも土日にまとめて作れば平日は温めて食べるだけですし、面倒と感じる調理の手間も最低限に抑えることができます。

自炊をしなかった場合と比べてあまりにも食費を浮かせられることから、「自炊は副業である」という名言もあるぐらいですから、こちらも可能な範囲でやってほしいと思います。

王道の投資を少額から始めること

最後にすべきことはお金に働いてもらう経験をすること。

要は投資です。

そして投資にも色々種類がありますが、このブログでは一貫して王道と言われる長期のインデックス投資を推奨しています。

というのも投資を始めると、自分で稼ぐお金(人的資本)と投資で稼ぐお金(金融資本)の両輪で資産を築くことができます。

これは実質的にもう一人の自分が稼いでくれるようなものですから、投資をしない人との差は年数を追うごとに広がっていきます。

そして投資のもう一つの特徴である、長く続けるほどに複利が効いて資産が大きくなっていく点。

これが将来的にはあなたを金銭面で助けることになりますから、それを知る意味でも少額から投資を始めることをオススメします。

今は「新NISA」や「確定拠出年金」という税制優遇もありますし、誰でもすぐに投資を始められる環境は整っています。

最初は貯金もあるでしょうから数百円の投資でも構いません。

大事なのは投資をして世界の経済に触れておくことですから、将来お金に困らないためにももう一人の自分を育てていきましょう!

まとめ

以上が私から新社会人に伝えたいお金に関するアドバイスです。

昨年4月に公開した内容とほぼ同じ内容となりますが、最も基本的で大切なことはいつも同じです。

どれも基本的かつ当たり前なことですが、私がどれも若い時に知りたかった内容を詰め込みました。

おそらく一回読んだだけでは中々理解できない部分もあると思います。

そこは何度も読み直したり、他の方の意見を聞いてみたり、自分の生活と当てはめて微調整してみてください。

初めから上手くいく人なんていませんし、上手くいくのはトライ&エラーを繰り返してきた人だけですから。

このブログではもっと具体的な節約方法や細かいテクニックも多数紹介していますから、さらに上を目指したい人は他の記事を参考にしてください。

皆さんの今後の人生が豊かになることをお祈りしています。

それでは今回は以上です。

have a pandaful day

コメント