ども!

節約投資家のぱんだマンです。

最近、年金制度改悪の前兆が多く見え始めたことに危機感を抱いています。

特に「国民年金の納付期間が5年延長されること」、「厚生年金の一部が国民年金の穴埋めに流用されること」

この2つは未だ検討段階とは言え、多額の社会保険料を納めている現役世代にとって絶望的なニュースでした。

正直私たち世代の多くは年金に過度な期待はしておらず、薄々『自分の老後は国が面倒見てくれないんだろうな』って思っていると思います。

だからこそ本音を言えば『もう、これ以上足を引っ張らないでくれ』と思うんですが、否応がなく搾取されるのが我々一般人です。

そこで今回はこの2つの検討案について紹介するとともに、私たち若い世代の生き残り方を考えたいと思います。

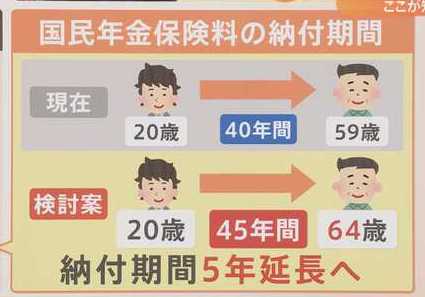

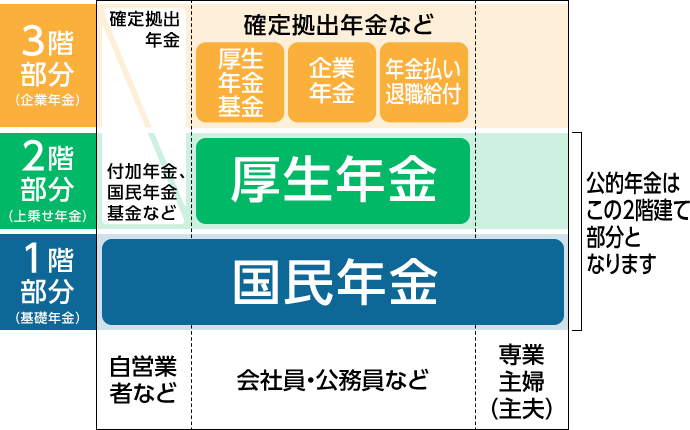

国民年金の納付期間が5年延長

この件については、現行の国民年金の納付期間40年(20歳~59歳)から、45年(20歳~64歳)に延長されることが検討されていて、今月の25日から実際に厚労省の年金部会で議論がスタートします。

その背景には年金の支え手となる現役世代の減少が止まらない「少子高齢化」の問題があり、このまま行くと2040年代半ばには受給水準が約3割減ると試算されています。

現在の国民年金の支給額は保険料を40年間満額で納めたケースで月約6万5000円ですから、単純計算で月約4万5000円になる計算です。

これは生活できませんね…orz

ただ納付期間を64歳までの5年延長すれば、受給額は現在とほぼ同じ水準に保たれます。

しかも国民年金は会社員・公務員も1階部分に含まれているため、自営業者だけでなく多くの人にメリットがあるって訳です。

まぁ、払った額が増えても支給額が増えるわけでないんですが…笑

現実的にはこの延長案によって、これまで加入期間にカウントされていなかった60歳〜64歳の間も新たに保険料を払う必要が出てくるため、

- 自営業者

- フリーランス

- 60歳で再雇用されずにリタイアした会社員

- 早期退職したFIRE民

にとってはかなりの負担増となります。

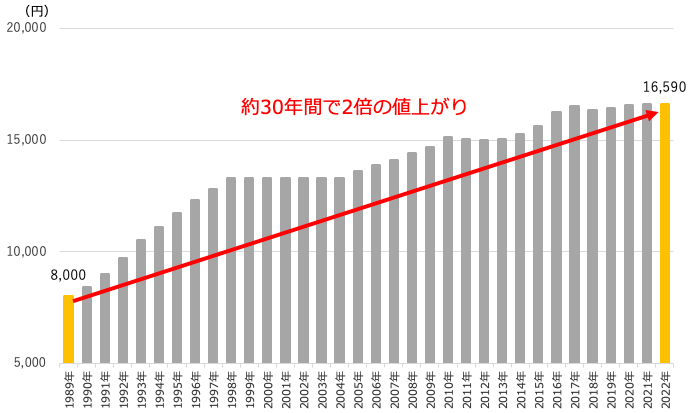

具体的には、国民年金月1万6590円✖️12ヶ月✖️5年で、約100万円の負担増。

しかし、この金額についてもこの約30年で2倍超値上がってますから、私たち現役世代が60歳になる時にはもっと上がっていることが予想されますよ。

2倍に上がってたら月3万3千円、5年トータルで200万円とか、全くもってやってられませんよ。

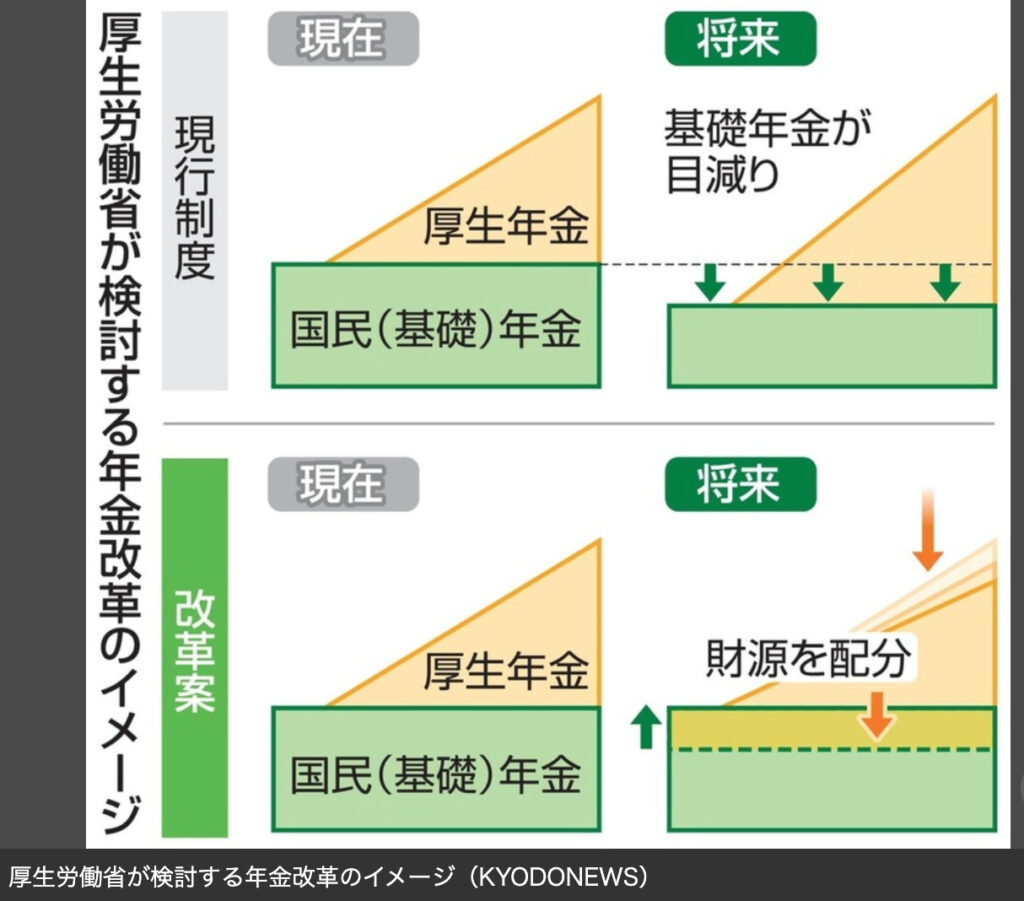

厚生年金で国民年金の不足分を補填

この件は以前も紹介した話なんですが、要は国民年金の支給額が将来的に下がることは明白なので『余裕のある厚生年金で穴埋めしてしまえ』ってことです。

これも結局、少子高齢化で年金の支え手がいないことが原因。

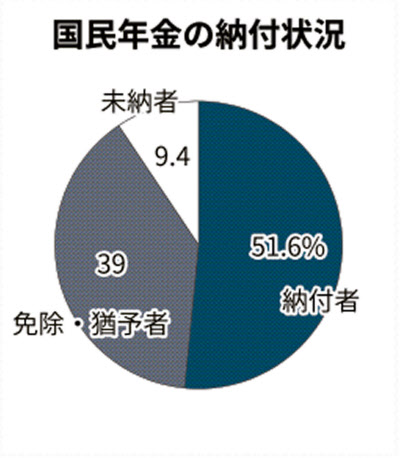

あとは国民年金の未納率が40%を超えていることも原因としてあります(2021年度)

通常、このような場合は給付水準を切り下げて運営を継続するんですが、国民年金は年金生活者にとってセーフティネットでもあります。

だからこそ簡単に切れないし、そんなことをしたら日本の大多数を占める高齢者層の支持を失いかねません。

そして考え出されたもう一つの対策が、比較的財源に余裕のある厚生年金で穴埋めすること。

現役会社員にとっては許せませんが、それをしないかぎり国民年金は運営できないってことですね。

ただ悪い話ばかりではありません。

先ほど言ったように、国民年金は会社員や公務員の人たちにとっても1階部分になります。

それが目減りしてしまうと結局支給額は減ってしまうので、国民年金の支給額を減らさないようにするってのは大事なことなんです。

具体的には年収が520万円の世帯(国が考える標準的な年金額の世帯)の将来の年金額は、現行だと月額23.8万円に対し、改正後だと25.9万円に増加するという試算もあるようです。

まぁ、年収1790万円以上のお金持ち世帯は支給額が減ってしまうので割を食うんですけどね。

ただ、今後この水準がどんどん下がってくる可能性は大いにあります。

なので個人的には小手先の対症療法より、多少痛みを伴ってでも年金制度の抜本的な改革を望みますね。

若い世代の生き残り方

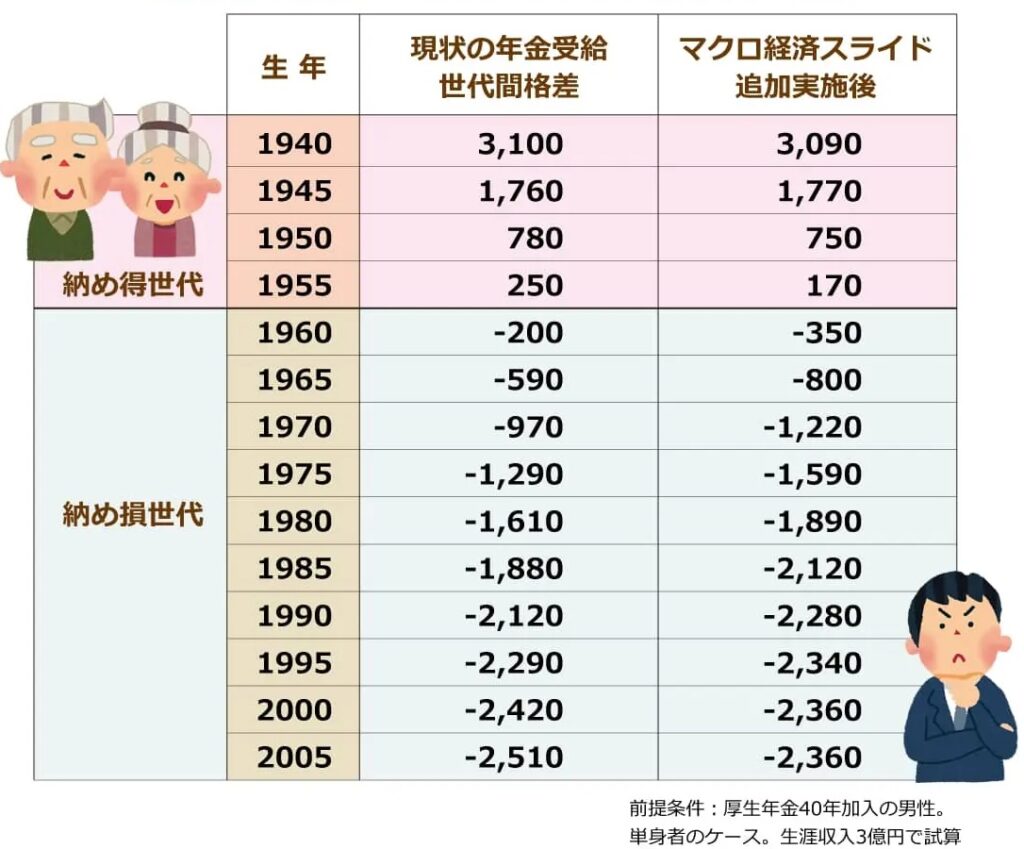

上記を見ればわかる通り、若い世代であるほど年金受給で払い損になる可能性は高いです。

また以前紹介しましたが、私たちが老いる頃の年金支給額は今よりも大きく下がっていると予想されています。

ゆえにこれまでの世代以上に自分で生き抜く術を身につけなければいけません(むしろ、これまでの世代の生き方通りに生きていれば人生詰む)

そんな苦しそうな未来でも頼りになるのが、節約・副業・投資の力を磨いて自活することです。

- 節約は必要生活費を下げてくれますし、蓄えたお金を守る力にもつながります

- 副業は稼ぐ力を向上させ、会社や国に頼らなくても半永久的に生きていけるだけの力を磨けます

- 投資は自分の人的資本に関係なく、複利で資産を増やすことができます

この3本柱をしっかり構築することこそが、年金制度が脆弱した今後の新たな「100年安心」でしょう。

このブログではこれら3本柱に関する様々な記事を紹介しています。

今は貯金ゼロの方でも、心意気次第で絶対に資産を増やすことは可能です。

私も自ら勉強して家計を改善して、そして余ったお金で「つみたてNISA」や「確定拠出年金」、「ブログ」を始めました。

現状に文句を言いたい気持ちも分かりますが、自分の影響の輪の外の話をいくらしても現状は変わりませんから、まずは自分が変えられる範囲のことを精一杯取り組みましょう!

それでは今回は以上です。

have a pandaful day

コメント