ども!

節約投資家のぱんだマンです。

株式会社ベタープレイスが行った「つみたてNISAとiDeCoの利用状況に関するアンケート調査」の結果が興味深かったので共有いたします。

この調査は全国20代~70代の男女を対象に将来の資産形成に関する意識を調べたもので、政府が推進する「貯蓄から投資へ」がどの程度一般大衆の意識や行動に結びついているのかを考察するために行われました。

その結果をまとめたものがこちらなんですが、なかなか悲惨でしたね。

- 8割以上の人が将来のお金に対する不安を抱えている

- 7割以上の人がつみたてNISA・iDeCoを利用していない

- そのうちの7割以上が今後もつみたてNISA・iDeCoを利用しようと思わない

- 利用しない理由のベスト1は、「どの商品を購入すればよいか分からない」

- 約4割は自分の勤め先に企業年金制度があるか分からない

このブログを読んでいる人はほぼ100%投資をしていると思いますが、この結果ヤバくないですか?

よく『少額でも投資を始める時点で世間一般よりかなり金融リテラシーが高い』と言われますが、本当にそうなんだと実感するような結果ですよね。

そこで今回は、この調査についてさらに深掘り&私が思ったことを紹介しようと思います。

個人投資家の人は首がもげるぐらい納得するお話だと思いますので、ぜひ一緒にお楽しみください。

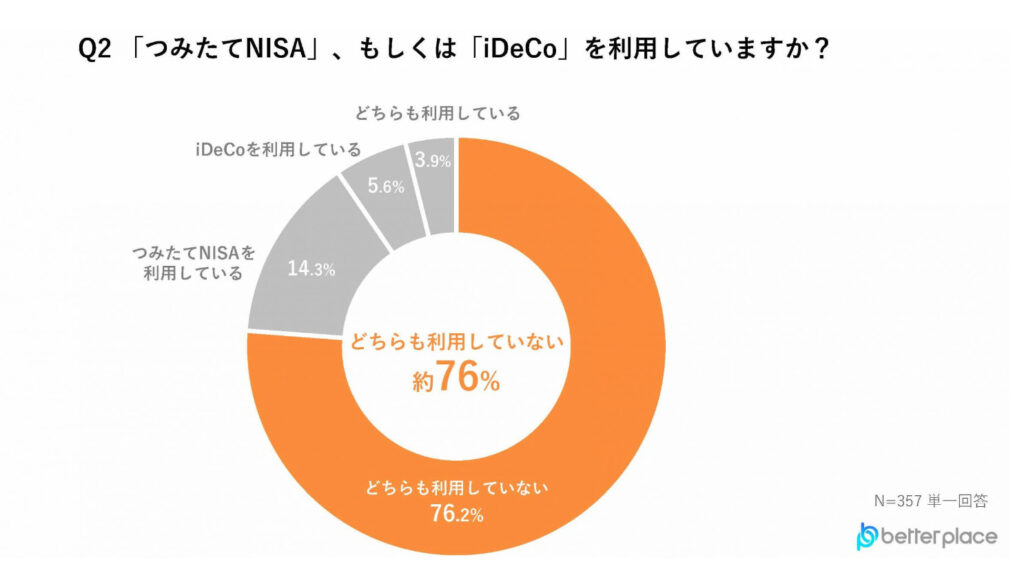

つみたてNISA・iDeCoの利用者は圧倒的少数派!

まず一番最初の衝撃はこれですよね!

個人的にはつみたてNISAやiDeCoはかなり世間的にも普及していると思っていただけに、まさかの3/4が利用していない事実にビックリしています。

さらに細かい内訳を見てみると、

- つみたてNISAだけ利用している(14.3%)

- iDeCoだけ利用している(5.6%)

- 両方とも利用している(3.9%)

- どちらも利用していない(76.2%)

こんな感じで両方とも利用している人はたったの4%未満。

『えっ、俺ってそんな少数派だったの?!』って感じですww

つみたてNISA(一般NISA含む)もiDeCo(企業型確定拠出年金含む)もどちらも税制優遇がある制度なだけに、使わないのはめちゃくちゃもったいないですよね。

特にiDeCoや企業型確定拠出年金に関しては、60歳まで引き出せないデメリットはあるもののリスクがない「元本確保型商品」もあります(オススメはしませんが)

これは実質的な定期預金でありながら拠出金額が全額控除されて年末調整で所得税と住民税が現金で戻ってくる分、銀行預金やふるさと納税なんかよりはるかにメリットがあるんですけどね。

所得税率20%の人なら4.8万円、33%の人なら7.92万円も還付されるのに、なんともったいないことやら…(拠出金2万円/月の場合)

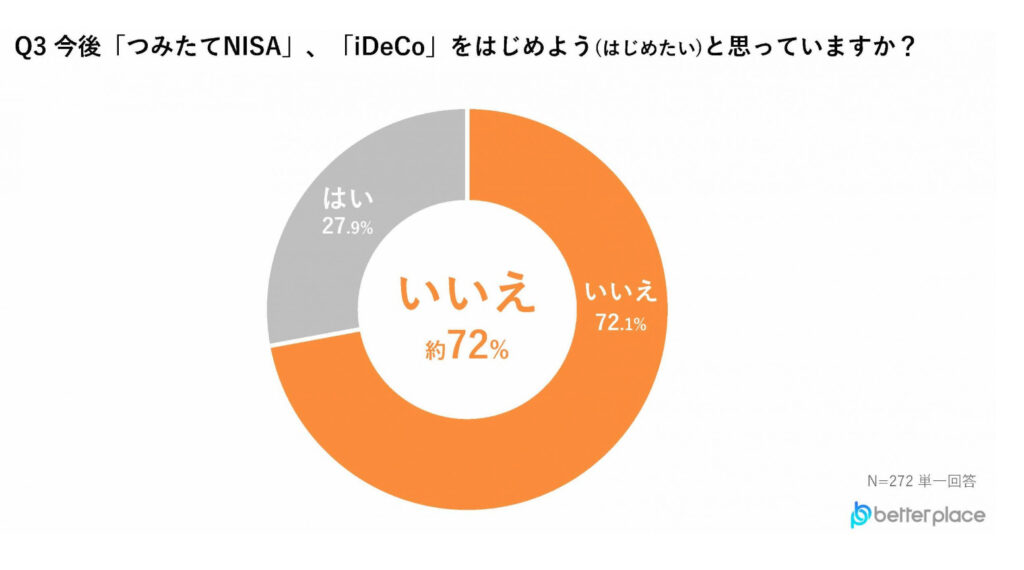

今後も利用する気がない人が多数らしい

2番目の衝撃がコレですよね!

つみたてNISA・iDeCoのどちらも利用していない76.2%のうち72%が「今後も利用を考えていない」と答えていること。

かなり疑問なんですが、この人たちは貯金と年金だけで老後生活を生き抜くつもりなのでしょうか?

ただでさえ今の銀行預金金利はたった0.002〜0.1%程度で、何十年預けたところで増えません。

むしろ増えないどころか昨今の物価高騰で実質的に貯金が目減りしていますし、また円預金だって額面上変わらなくても日本円の価値は日々動いているため円安局面では購買力がなくなります。

なのに未だ元本保証という仮初の安心で満足できるのでしょうか。

老後の味方とされる年金だってかなり怪しいです。

今の現役世代が老いる頃にはもっと厳しい状況になっているでしょうし、所得代替率(現役時代の収入と比べてどれくらいの年金額を受給できるかって割合)もおそらく50%を切ってくることが予想されてますから。

そんな将来が待ち構えているのに、投資という力を使わず貯金だけで頑張る。

なんか洗濯機という文明の利器があるのに、洗濯板と桶を持って川に行くみたいなことしているように感じてしまいます。

貯金だけで十分貯めることができる人なら全然いいんですが、厳しいと考えているなら自分以外の力を頼った方がうまく行く確率は高くなると思うんですけどね。

利用しないのは怠惰が原因?

つみたてNISAやiDeCoを利用しない理由についても紹介されていましたが、ベスト3は以下の通りです。

- どの商品を購入すればよいか分からない(27.2%)

- 投資に回すお金がない(25.0%)

- 手続きが面倒(24.6%)

んー、なんと言えばいいのか。。。

正直、1に関してはちょっとググって勉強すればすぐに解決する内容ですし、今はYouTubeで分かりやすく商品説明されている動画が腐るほど挙がっています。

2だってつみたてNISAに関しては100円から利用できます。

3はそのような一面があるのは事実ですが、おそらく自分の意志で選択・決定した結果、失敗するのが怖いという潜在意識があるんだと思います。

投資は自己責任ですし、始めた時期によっては元本を毀損することもありますから。

ですが、投資はギャンブルではありません。

特に世界中の企業や先進国、米国の企業に分散して投資する王道なインデックス投資は、世界経済の発展に合わせてゆるやかに利益を出すもので丁半博打のギャンブルとは似て非なるものです。

せめて「投資をする・投資をしない」など極端に考えずに、「少しだけでも投資してみる」というグレーゾーンから始めてもらいたいですね。

そうすれば少しずつ投資のことが分かってきますし、自分が投じたお金が巡り巡って経済発展に繋がっているということを体験できると思います。

一度初めてしまえばインデックス投資は退屈な投資法ですから、最初の一歩だけはなんとか頑張ってみてほしいです。

まとめ

調査を見た感じ、全体的に金融リテラシーの低さが将来の不安に繋がっている気がします。

老後2000万円問題とかもありましたし、『そんなお金作れないよ』って不安や憤りが根底にあるんだと思います。

ただ私は投資を続けてきた結果、将来に対する不安は一切ありません。

むしろ老後2000万円問題が世間を賑わせたことで、老後2000万円さえあれば老後に困らないなっていうある程度の物差しができたので良かったとすら思っています。

そしてつみたてNISAやiDeCoを活用すれば、2000万円はマジで誰でも達成できます。

これは過去にも検証したんですが、30代までであれば月3万円以下の積立投資で十分到達できますし、それ以上でも運用年数を長く取ることで十分老後資金は作れます。

ですから将来に不安を抱えている人こそ、投資を味方につけて資産形成を加速させてほしいと思います。

そしてすでに投資を始めている人も、さらに自分がやっていることに自信を持って途中退場にならないようリスク管理していきましょう。

今回は以上です。

それではまた次回!

have a pandaful day

コメント

つみたてNISAとiDeCo利用に関するアンケート結果が悲惨。そりゃ将来不安だよ…

【Q1】

将来のお金について不安を感じていますか?

【A1】…×

とても不安

この国の将来(≒人口減少、円安など)も含めて、とても不安です。

逆に「不安はない」と回答している17.6%の方々はどのような人たちなのか気になります。

【Q2】

「つみたてNISA」、もしくは「iDeCo」を利用していますか?

【A2】…×

どちらも利用していない

【Q4】

なぜ「つみたてNISA」、「iDeCo」を利用していないのですか?

【A4】…△

「一般NISA」を利用しているから(つみたてNISA)

すぐに引き出しできないから(iDeCo)

つみたてNISA対象ファンドの中にはNASDAQ100指数に連動した投資信託が存在しなかったため、一般NISAを利用していました。

iDeCoは所得控除の有用性はあるものの、NISAと比較すると不自由さが目立ちます。私は長期の資金拘束を嫌って利用していません。制度の改悪などがあった場合に即応できないからです。

【Q3】

今後「つみたてNISA」、「iDeCo」をはじめよう(はじめたい)と思っていますか?

【A3】…△

はい

新NISAは1800万円の生涯投資枠というネックこそあれど、基本的にはシンプルで優秀な制度です。その中で最低でも1/3を占める「つみたて投資枠」を利用しない手はないでしょう。

iDeCoに関しては上述の通りです。

【Q6】お勤めの会社の制度に、企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)がありますか?

【A6】…×

わからない

自衛官は国家公務員なので企業年金は存在しないはずですが、実はしっかりと調べたことは1度も無く、公務員がどういう年金体系なのかも知りません。

この質問の主旨は「自分が勤める会社の制度を理解しているか」なので、落第点でしょう。

アンケート結果、けっこう悲惨でした笑

私の金融リテラシーもまだまだですね…。

私も新NISAについては基本的に優秀な制度だと思います。

特に先日、NASDAQ100指数に連動する投資信託がつみたて投資枠にも対応しましたし、

NASDAQ信者としてはこれを使わない手はありません。

ちなみに自衛官の年金体系については、私が陸自にいた際に共済年金から厚生年金に

統合されましたので、今は厚生年金に加入しているはずです。

また自衛隊に企業年金はありませんので、年金への上乗せが必要なら

民間の個人年金に加入するか、iDeCoを利用するしかないと思います。

ご参考までに。