ども!

節約投資家のぱんだマンです。

以前、貯金派の人にオススメの銀行として「あおぞら銀行BANK支店」を紹介しました。

普通預金で0.2%、定期だと最大0.25%という破恪の利率が決め手となってオススメしたんですが、生活防衛資金の置き場としてはATMの利用可能時間の短さから私は断念しました。

ただ、安全資産(貯金や今後3年で使うお金)の置き場として使うならアリだと思って口座開設したんですが、なんと完全上位互換のネットバンクが誕生していました。

それが昨年9月にサービス開始した「島根銀行スマートフォン支店(通称:しまホ!)」です。

円普通預金金利はなんと驚異の0.25%!

高金利と言われるauじぶん銀行や楽天銀行、住信SBIネット銀行を圧倒し、あおぞら銀行BANK支店すらも凌駕するこの銀行、節約家としては絶対紹介しないといけないやつですよ。

そこで今回はこの島根銀行スマートフォン支店について紹介するとともに、実際に使えるのか検討しようと思います。

島根銀行スマートフォン支店とは

島根銀行スマートフォン支店は「いつでもどこでも手のひらに支店を」をコンセプトとし、

- 全国の方に山陰の魅力をもっと知ってもらいたい

- より多くの方に山陰のファンになってもらいたい

- スマホを使って全国の多様な方と山陰をつなぐ架け橋となりたい

そんな目的のもと開設された島根銀行のインターネット上の支店です。

インターネット支店であるがゆえに店舗や窓口はなく、通帳もキャッシュカードもありません。

『じゃあ、どうやって使うの?』と思われた方。

実はアプリ上で全ての手続きが完結するようになっています。

- 定期預金の作成・解約

- 残高照会

- 取引履歴の確認

- 振込

- 各種料金支払い

- 給与や年金の受取

etc…

例えば、入出金は全国のセブン銀行ATMまたはローソン銀行ATMで、しまぎんアプリの「スマホATM」から利用することができます。

このような感じで可能な限り省人化してコストを浮かし、金利に全振りしたネット銀行が島根銀行スマートフォン支店です。

最強の普通預金金利

この島根銀行スマートフォン支店の強みは、なんと言っても最強の普通預金金利0.25%です!

これは税引き後であっても0.1992%もありますから、仮に100万円預け入れたとすれば1年後には2千円弱、10年後には約2万円になります。

これだけ高い金利が自由に引き出しできる普通預金に適用されるんですから、マジで覇権じゃないでしょうか。

下記の銀行は節約家の間でも高金利として人気なものですが、それでも0.25%には敵いません(唯一あおぞら銀行BANK支店の定期預金は並びますが、それには5年定期を組む必要がある)

| あおぞら銀行 BANK | auじぶん 銀行 | 楽天銀行 | 島根銀行 しまホ! | SBJ銀行 | |

| 普通預金 | 年0.2% | 年0.2% | 年0.1%(〜300万円) 年0.04%(300万円〜) | 0.25% | 0.02% |

| 6か月定期 | 年0.2% | 年0.03% | 年0.02% | 年0.042% | 年0.03% |

| 1年定期 | 年0.21% | 年0.05% | 年0.02% | 年0.22% | 年0.05% |

| 2年定期 | 年0.22% | 年0.03% | 年0.02% | なし | 年0.1% |

| 3年定期 | 年0.23% | 年0.03% | 年0.02% | 年0.092% | 年0.13% |

| 5年定期 | 年0.25% | 年0.03% | 年0.02% | 年0.092% | 年0.15% |

※auじぶん銀行は「au Pay」・「au PAYカード」・「auカブコム証券」と連携した状態で、楽天銀行はマネーブリッジ利用者を想定。また期間限定でキャンペーン金利が高いところも除外。

『これだけ条件が良いとなんかリスクがあるんじゃないか?』と思われるかもしれませんが、特に致命的なリスクはありません。

島根銀行が倒産・破綻したとしても1000万円までは補償される預金保険制度の対象ですし、そもそも普通預金なので危なくなったらすぐに動かせばいい話です。

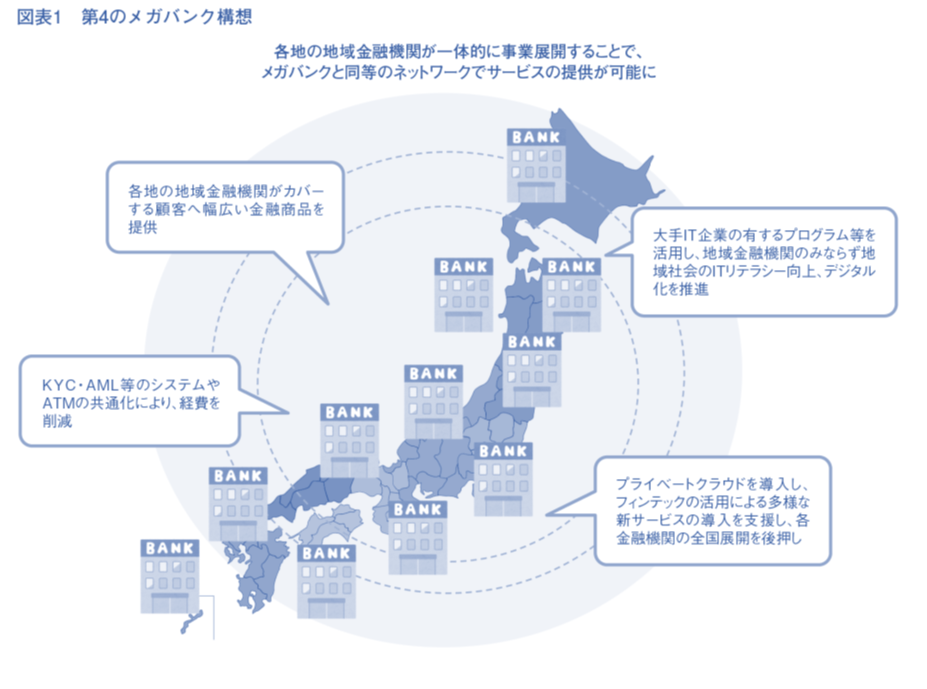

それに島根銀行のバックにはSBIグループがいて、SBIが掲げる「第四のメガバンク」構想の一員として島根銀行は機能してますから問題ないでしょう。

あとは細かい注意点として、以下のようなことが挙げられます。

- 2年以上取引がないと年額1320円の未利用口座管理手数料がかかること

- 今のところセブン銀行・ローソン銀行以外のATMは使えないこと

- ATMを無料で利用できるのは平日8:45〜18:00までなこと

- 23:00〜翌8:00まではATMが利用できないこと(土日祝は21:00〜翌8:00まで)

ただ一つ目の未利用口座管理手数料に関しては残高が1万円以上あれば取引がなくても無料ですし、二つ目のATMに関しても今やコンビニの方が身近にあるので問題なし。

三つ目と四つ目は人を選びそうですが、普段使い用や生活防衛資金用ではなく貯金用と割り切れば問題ないかと。

いずれにせよこれだけのデメリットで年0.25%が確実に得られるなら美味しいかと思いますよ。

結論:オススメできるし、私も使い始めた

私は上記のデメリットの四つ目が気になるので、いざとなった時のお金である生活防衛資金の置き場として使うことには躊躇いがあります。

ですが一度に全額の生活防衛資金を使うことはありませんから、『一部なら置いても良いかな』って感じで使い始めました。

使ってみて思ったのは、キャッシュカードなしでATMからお金出せるのはやっぱ便利ですね!

私は財布を持ち歩かない人間なので、スマホ一台で完結するスマートフォン支店と相性がいいです。

加えて、セブン銀行でもローソン銀行でも無料で引き出せる時間があるのは嬉しかったです。

これまで利用していたあおぞら銀行BANK支店はコンビニATMが常に有料で、無料で引き出すにはゆうちょATMを利用するしかありませんでしたから。

住信SBIネット銀行の定額自動振込サービスを使って近い将来必要なお金をコツコツ貯金して、それを安全に0.25%の年利で増やしていく。

こんな使い方で行こうと思います!

ちなみに他行への振込等は金額に関わらず有料ですが、利息で余裕でペイできるので問題ないかと。

しかも今月中に口座開設してセブン銀行ATMを利用すれば先着1000名に1000円がもらえるキャンペーンも実施中ですから、気になる方はお早めに!

口座開設もアプリで申し込みができますし、早ければ申し込んだ翌日には使えるのでまだ間に合いますよ(先着1000名までに入れれば)

貯金用口座をお探しの方は、ぜひ利用してみてください。

それでは今回は以上です!

また次回。

have a pandaful day

コメント

振り込み手数料については、Money Trap を使えば無料で SBI に移動できるので特に気にならなかったです

コメントありがとうございます。

確かにマネータップを使えば手数料は無料にできますね!

1回3万円、1日10万円の利用上限と24時間利用できれば最強なんですが…