ども!

節約投資家のぱんだマンです。

- たんまり退職金をもらえる予定のある方

- お勤め先で企業型確定拠出年金を利用されている方

- 個人でiDeCoを利用されている方

そんな方に悪いニュースです。

政府は今月12日に開かれた「新しい資本主義実現会議」で、勤続20年を超えた人への退職所得控除の優遇を見直そうとしていることが判明しました。

上記記事によると、議長である岸田首相は雇用を流動化させてデジタルや脱炭素といった成長分野へ労働力を移動させるために、転職を思いとどまる要因となる退職所得控除の優遇を見直しを検討しているそう。

そしてその影響をモロに受けそうなのが、冒頭お話しした属性の人たちってわけです。

まぁ、私もその一人なんですけどね!笑

企業型確定拠出年金は2017年から加入していますし、iDeCoも併用できるようになった昨年から加入しています。

『これで老後は安心だ』と思っていただけに、今回のニュースは衝撃的でした。

そこで今回は、このニュースとその影響ついてご紹介します。

新NISAに並ぶ非課税制度と言われる確定拠出年金制度が大きく変わろうとしていますので、老後資金への準備を考えている方は参考にしてくれると嬉しいです。

退職所得控除について

まずこの問題を理解するために、簡単に退職所得控除についておさらいします。

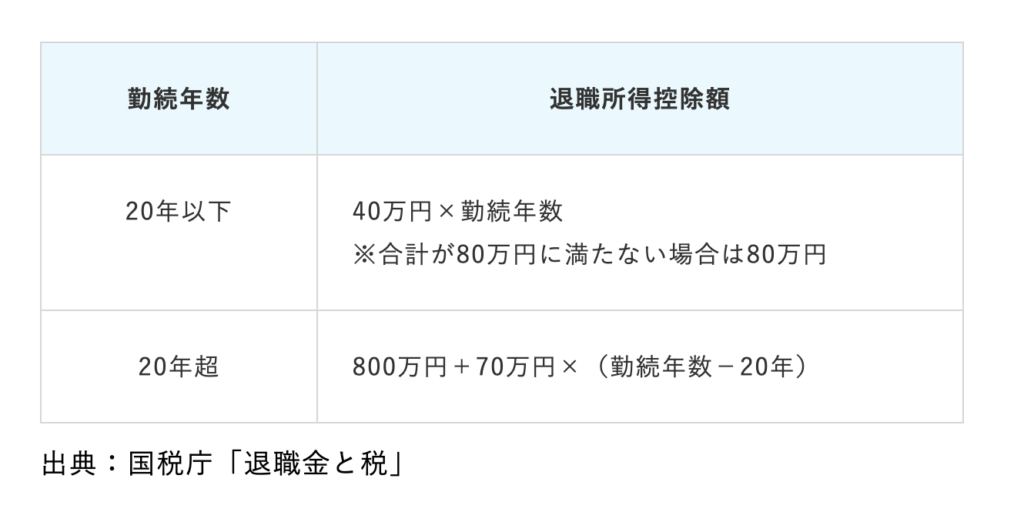

現行の退職所得控除は、勤務年数が20年以下か20年超であるかによって大きく変わります。

具体的には入社1年目から20年目までは1年につき40万円(合計800万円)の控除で、20年超は1年につき70万円の控除です。

この控除が毎年積み上がっていき、退職時の所得にかかる税金を控除してくれます。

例えば、22歳で入社して60歳まで同じ会社で38年間働いた場合、800万円+1260万円=2060万円までの退職所得が控除によって非課税で受け取れるわけです。

このように退職所得控除は長年勤めれば勤めるほど控除額が大きくなるので、年功序列・終身雇用が一般的だった日本社会とは相性の良いシステムだったんですね。

しかし先ほど言ったように、今の政府は雇用を流動化させてデジタルや脱炭素といった成長分野へ労働力を移動させたいと考えています。

そこでこの20年超同じ会社で勤めた場合に優遇される「1年につき70万円の控除」というところを見直そうとしている訳です。

老後の資金計画が大きく変わるかも

この見直しが実施されれば、私たちの老後の資金計画も考え直さないといけなくなります。

なんせ仮に20年超の退職所得控除が20年目までと同じ1年につき40万円となったら、その後の勤務期間の長さ次第で相当控除額が減ることになりますから。

先ほどの22歳で入社して60歳まで働いた場合で、控除額は2060万円→1520万円に(-540万円)

私の場合で、控除額は1710万円→1320万円に減額でした(-390万円)

また、退職所得に分類されるのはなにも退職金だけではなく、企業型確定拠出年金やiDeCoでこれまで積立した掛け金や運用利益も含まれます。

なので退職金を多くもらう人はもちろんですが、私のように運用でお金を増やしている人にとってもめちゃくちゃ関係してきます。

以前「新NISAの登場で確定拠出年金をやるメリットは薄れた」と紹介しましたが、本当に見直されたらさらにメリットは薄くなるでしょうね。

また、私のようにハイリターン狙いでナスダック100投信のようなものに投資している場合、退職所得控除で控除しきれない部分の扱いも知っておかなければいけません。

現状、超過分の1/2が非課税・1/2が課税所得として税率がかけられることになっていますが、その際の最高税率は45%と特定口座での一律20.315%よりも明らかに高いです。

なので儲けすぎた場合は、税引き後利益が特定口座での運用と変わらない可能性もありますので注意してくださいね。

ちなみに以前のシミュレーションでは30年で1億円にいったんですが、その場合では確定拠出年金の方がかなりお得でした(ただし改正前の条件なので、改正後は逆転するかも…)

いずれにせよ詳細が判明するまでは断言することができませんが、私としてはつみたてNISAや来年からの新NISAの方を優先する。

そしてそれでも余剰資金があるなら、期待リターンと運用年数次第でiDeCoや企業型確定拠出年金、または特定口座で投資する。

これが『多くの人にとってベストな選択かな』って思います。

気になる詳細は6月に決まるらしいので、その時に改めてお知らせしますね。

それでは今回は以上です。

また次回!

have a pandaful day

コメント