ども!

節約投資家のぱんだマンです。

先日神アップデートが発表された新NISA制度ですが、あまりに優秀すぎる内容に国が推すもう一つの非課税制度「確定拠出年金」のメリットがかなり薄れてしまいました。

そもそも確定拠出年金は国民の高齢期における所得の確保のための自主的な努力を支援する目的で作られた制度で、要は国民年金・厚生年金に上乗せできる自分年金です。

もう少子高齢化は止められないレベルまで深刻化していますし、公的年金も支給額を今以上に減額していかないと制度が破綻してしまいます。

なので政府としては、『税制優遇してやるから自分で金貯めてくれ』という警鐘なんですが、さすが推されてるだけあって積立時・運用時・受取時の全てのタイミングで税制優遇が受けられる最強の制度です。

ですが、新しくなった新NISA制度はこの確定拠出年金制度の3つの税制優遇のうちの2つを有し、うち1つに関しては圧倒的なアドバンテージを持つことになりました。

そこで今回はiDeCoや企業型確定拠出年金の3つのメリットを説明するとともに、新NISAと比較してみようと思います。

これを知れば新NISAと確定拠出年金のどちらを優先すべきか分かると思いますので、興味のある方は参考にしてください。

積立額が全額所得控除

まず一つ目の確定拠出年金制度のメリットは積立時の所得控除です。

これは毎月の拠出額全額をその年の所得控除として使える非常に強い税制優遇で、仮に毎月2万円ずつ拠出する場合は年間24万円を課税される所得から引くことができます。

職業や会社規則によって毎月の拠出金額は変わりますが、毎月の掛け金2万円の会社員なら、

- 年収300万円で3.6万円

- 年収450万円で3.8万円

- 年収530万円で4.8万円

これだけの金額の所得税・住民税が年間で安くなります。

仮に現在20歳で年収が変わらず60歳まで続けた場合、

- 年収300万円で144万円

- 年収450万円で154万円

- 年収530万円で192万円

これだけの税制優遇を受けることができます。

新NISA制度には残念ながらこの掛け金(投資額)の所得控除はありません。

税金が引かれた後の手残りから積み立てるしかないので、この点は確定拠出年金制度に軍配が上がりますね。

ただ個人的に年間4万円前後、40年でも200万円以下なら『運用リターンでカバーできるだろ』って思っています(リターンの話は後述します)

運用時の運用益は非課税

二つ目の確定拠出年金制度のメリットは、運用時の運用益に対する非課税制度です。

通常、預金や投資信託、ETFなどの金融商品で出た利益に対しては約20%の税金がかかりますが、確定拠出年金では60歳以降の売却(現金化)に至るまでは、どれだけ売買をして実現益を出したとしても100%非課税になります。

これはリバランスやスイッチング時の利益にも税金がかからないため、投資戦略を機動的に変えたり、年齢とともにリスク資産を減らす際にも非常に有益な制度設計でありました。

新NISA制度においては、確定拠出年金のように60歳まで待たずとも売却すればすぐに非課税で現金化できる上、使用した非課税枠は翌年に復活するようになります。

なので売りと買いを同時に行うリバランスやスイッチングはできないものの、年末に売って年始に買うことでほぼ同じことができるようになりますね。

しかも最短5年で非課税枠を全て埋められるため、確定拠出年金よりも早く・そして大きなお金を非課税口座内で動かすことができるんですね。

以上のことから、この点は新NISA制度にわずかに軍配が上がると思います。

受取時は一定額まで非課税

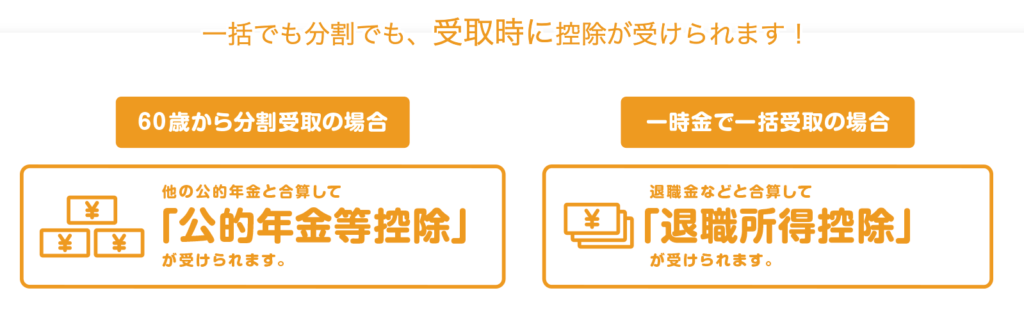

三つ目の確定拠出年金制度のメリットは、受取時の控除です。

確定拠出年金で積み立てた資産を受け取る際は、基本的には収入とみなされて課税対象となりますが、一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」という税制優遇措置が適用されます(併用も可)

しかしどちらも一定額までは非課税で受け取れるものの、その額を超えてしまえば税金が掛かってきます。

例えば、勤続40年の会社員が得られる退職所得控除額は2200万円ですが、月2万円の拠出を年利5%で運用してしまえば60歳時点で約3052万円、年利7%なら約5250万円になります。

超えた分を年金で受け取って公的年金等控除を使うとしても、これだけの額では結局税金はかかってしまいます。

また運用利益によっては特定口座より少し低いぐらいの税金が取られてしまうので、そこは注意が必要です。

新NISA制度においては、どれだけ含み益が膨らんでも完全に非課税になるので心配要りません。

1800万円の非課税枠が1億円になろうが2億円になろうが、全額自分のものになるのでここは完全に新NISA制度に軍配が上がります。

その他の違い

個人的に上記以外の大きな違いとして、以下の3つもあると思います。

- 運用可能期間

- 手数料の有無

- クレカ購入の可否

まず運用可能期間ですが、確定拠出年金の掛金の拠出は会社が定めた年齢(60歳~70歳の間)で終了となり、運用は今のところ75歳まで続けることができます(引き上げ案は出ている)

対して新NISAは特に年齢の指定はないので90歳でも100歳でも可能な限り続けられますし、亡くなるまで続けることも可能です。

2つ目は手数料のことですが、確定拠出年金は「加入時・移換時手数料」・「口座管理手数料」・「給付事務手数料」・「還付事務手数料」が掛かってきます。

対して新NISAはほぼ全ての金融機関で無料で加入から売却までできますから、長い目で見ると新NISAの方がお得だと思います。

3つ目はクレカ購入の可否ですが、現状確定拠出年金では企業型・個人型問わずクレカで投資商品を購入することはできません(クレカ積立サービスを実施しているSBI証券・楽天証券・マネックス証券等であってもiDeCo口座では認められていない)

対して新NISA口座では、投資信託に限ればクレカで購入することが可能です。

月500ポイント程度の付与ですが、ポイントを再投資することで入金力をわずかでも上げることができるので複利効果をより高められると思います。

結論:優先すべきは新NISA

以上のことから、個人的には新NISAを優先すべきだと思います。

所得控除のメリットは確かにまだ確定拠出年金にだけあるものの、他2つのメリットが新NISAはデカすぎます。

なので結論、新NISAの非課税枠を埋まてから確定拠出年金に申し込んだり、企業型に追加で個人型をやったり、マッチング拠出をすればいいと思います。

私のようにすでに企業型や個人型(または両方)に加入していて、『新NISAへ投資するお金がない!』って人は掛け金を減らすことも考えていいかも知れません。

私もiDeCoの掛け金は2万円から5000円に変更しようと思っていますし。

ただし、掛け金の額は1年に1回しか変更できませんのでご注意を!

それではみなさんの参考になると嬉しいです。

また次回!

have a pandaful day

コメント