ども!

節約投資家のぱんだマンです。

今回は私がずっと気になっていたことを書きたいと思います。

それはタイトルにもある通り、つみたてNISAの出口戦略についてです。

私自身、つみたてNISAは開始された2018年から始めていて、歴は4年目です。

今では積立金額約123万円に対して40万円近い含み益が乗っています。

私自身の疑問というのは、Googleで『つみたてNISA 出口戦略』で調べると、同じような出口戦略が出てきますがどうも納得できないんです。

それは、”満期になって現金が必要な場合は、その分だけ売却してあとは課税口座で運用を続ける”または”現金が必要でない場合は、なにも売却せず課税口座で運用を続ける”というものです。

これは本当に正しいのでしょうか?

私自身の考えは合っているとは思いつつも、もしかしたら間違っているかも知れません。

もしそうでしたら、教えていただけると嬉しいです。

私は出口戦略を考えた時、満期がきた年の分は全売却するのが良いと思っています。

こちらの理由と根拠については、長くなるので次回にまとめます。

今回はなぜ全売却した方がいいのか、現行のNISA制度と上記の出口戦略の落とし穴についてまとめたいと思います。

つみたてNISAの出口

つみたてNISAは、最長20年間にわたり積立投資で得た利益に税金がかからない制度です。

しかしよくある勘違いで、20年後にいっぺんに満期が来ると思っている方がいますが、それは間違いです。

厳密にはその年に投資した額が最長20年非課税で運用できるだけで、いっぺんに20年分の満期が来るわけではありません。

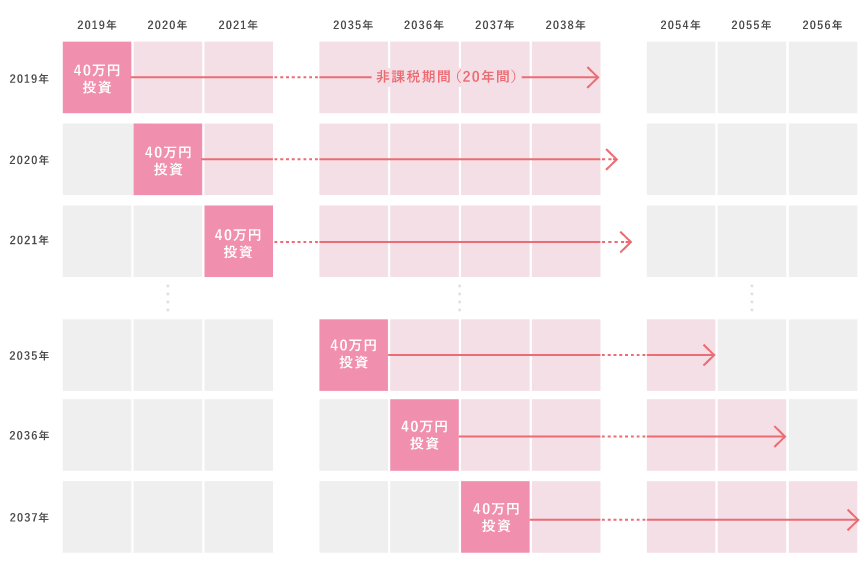

こちらはひふみ投信に記載されている、つみたてNISA非課税期間を示しているものです。

非常に分かりやすくまとまっているので、是非参考にしてください。

これを見ると、2019年に投資した分は2038年に満期を迎え、2020年に投資した分は2039年に満期を迎えることが分かりますね。

そしてつみたてNISA最後の年である2037年は2056年に満期を迎えます。

追記:改正により2042年まで延びました。

このように1年ずつ満期がズレるんですね。

そして満期がきたら、自動的に課税口座(一般口座や特定口座)に移管されます。

この時、我々投資家には3つの選択肢があります。

- 満期前に全て売却する

- 一部売却し、残りは課税口座で運用を続ける

- 全て課税口座で運用を続ける

お勧めされている出口戦略の落とし穴(推察)

世間一般で多くの方にお勧めされているのは、2番目か3番目の選択肢だと思います。

”お金を必要としているなら、必要な分だけ売る2番”

”お金を必要としていないなら、継続運用して更なるリターンを求める3番”

共通しているのは、全てを売らずに継続運用しているところです。

つみたてNISAは”最長でも20年”と運用期間が決められていますから、必要以上のお金を手元に残すよりは運用に回した方がいいのは合理的です。

しかしこのやり方は二つ欠点があります。

それは一括投資による高値掴みリスクとドルコスト平均法による平均取得単価を下げることができないことです。

というのもつみたてNISAは設計上、満期が来たら自動的に特定口座に移管されます。

そして特定口座に移る時点の時価から再度運用開始です。

つまり実質的には一度売却して、再度一括投資しているのと同じなんです。

違いますかね?

詳しい人いたら教えてください。

金融庁HPにもこうあります。

非課税期間20年間が終わると、つみたてNISA勘定のETFや株式投資信託は、特定口座や一般口座などの課税口座に非課税期間終了時の時価で払い出されることとなり、つみたてNISA勘定で保有していた間の値上がり分には課税されません。

出典:金融庁 「つみたてNISA」Q&A

大和アセットマネージメントHPは同様なこと+取得価格についても記しています。

20年の非課税期間が終了すると、つみたてNISA口座で購入していたETFや株式投資信託は自動的に一般口座や特定口座に移管されます。

非課税期間終了時の時価で取得したことになるため、つみたてNISA口座で保有していた期間内の値上がり益に対しては課税されません。

もちろん非課税期間終了後の値上がり益に対しては課税されます。

また、つみたてNISA口座で保有していた期間内に損失が発生していた場合でも、非課税期間終了時の時価で取得したものとして移管されます。

30万円投資し、20年後に15万円の時価となっていた場合、15万円が取得価格となります。

その後、投資額と同額の30万円に値を戻したとしても、値上がり益(15万円)に対して課税されることになります。

保有し続ける場合、20年後に取得価格が変わるということを覚えておいてください♪

出典:大和アセットマネージメント つみたてNISAで買った商品は、非課税期間の20年以内に売却しないといけない?

“30万円投資し、20年後に15万円の時価となっていた場合、15万円が取得価格となります。“

ってことは30万円投資して、20年後に60万円となっていた場合、60万円が取得単価になる。。。

つみたてNISAの年間上限40万円を年率5%で運用した場合、20年後には約106万円。

『これをそのまま移管しちゃったら、今までドルコスト平均法を使って平均取得単価を下げた意味ないじゃねーか!』、『こんなの一括投資だ!』ってなりませんか?

それにもし年初に高値がきていたら、ハイ!高値掴みです。

恐ろしいすぎます((((;゚Д゚)))))))

もちろん年初が一番安ければいいのですが、それが読めないから毎月積立投資しているんですよね?

確かにドルコスト平均法を使ったおかげで、平均取得単価は下がり利益は出ているでしょうが、非課税期間終了時の時価で払い出されるなら、1年分全部売却して再度一括投資するのと同じではないでしょうか?

ドルコストでコツコツつみたてNISAを20年続けられる堅実な方が、この投資法で本当に良いのか気になります。

次回は私なりの出口戦略を考えてみました。

つみたてNISAの出口戦略は、満期が来た1年分ずつ全売却して再積立!

もし今回の情報でなにか間違えがあったら、是非ご教授ください。

have a pandaful day

コメント