ども!

節約投資家のぱんだマンです。

今回は手元に「ねんきん定期便」が届いたので、不安ながら開けて確かめてみました。

やっぱ年金っていくらぐらい貰えるか気になりますよね?

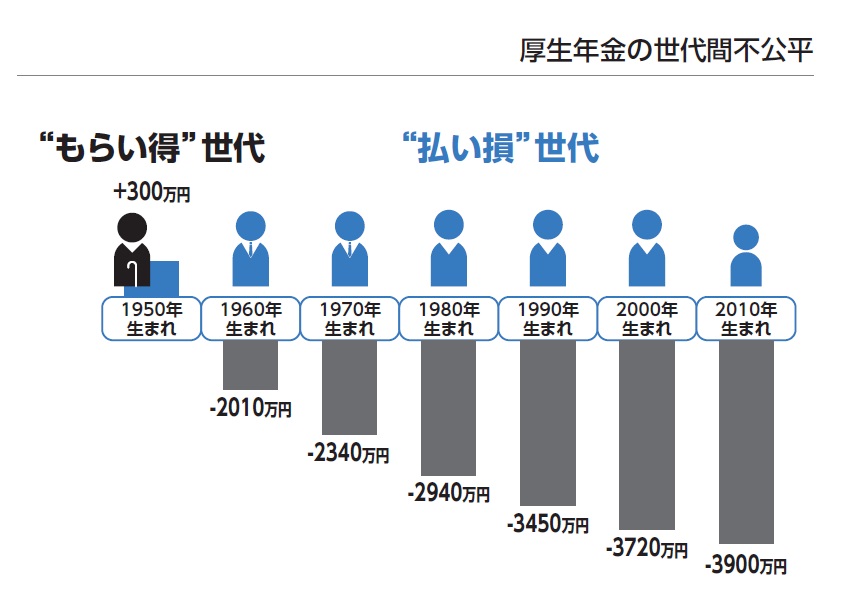

特に若い世代の人は『払い損だ』とか『年金制度は事実上崩壊している』とか言われていますし…..

しかしどれだけ貯金や投資をしていても、多くの人にとって老後生活におけるメインの収入源は年金になります。

年金で足りない分は非課税制度を使って投資を推奨していますけどね。

なので今回は私のケースになってしまいますが、どれだけ年金がもらえるのか計算して、いくらぐらいの資産をインデックス投資で築けばいいか出したいと思います。

あくまで今の給料と年金保険料が変わらない前提なので、かなりの概算になりますのでご了承ください。

それでも同世代の人たちの一つの目安になれば嬉しいです。

私のプロフィール

- 現在の手取りは平均25万円(額面30万円程度)

- ボーナス込みの年収は約410万円

- 29歳独身

- 21歳まで年金を納付を猶予し、猶予した分は追納してません

- 22歳〜27歳までは公務員厚生年金加入

- 27歳〜現在は一般厚生年金加入

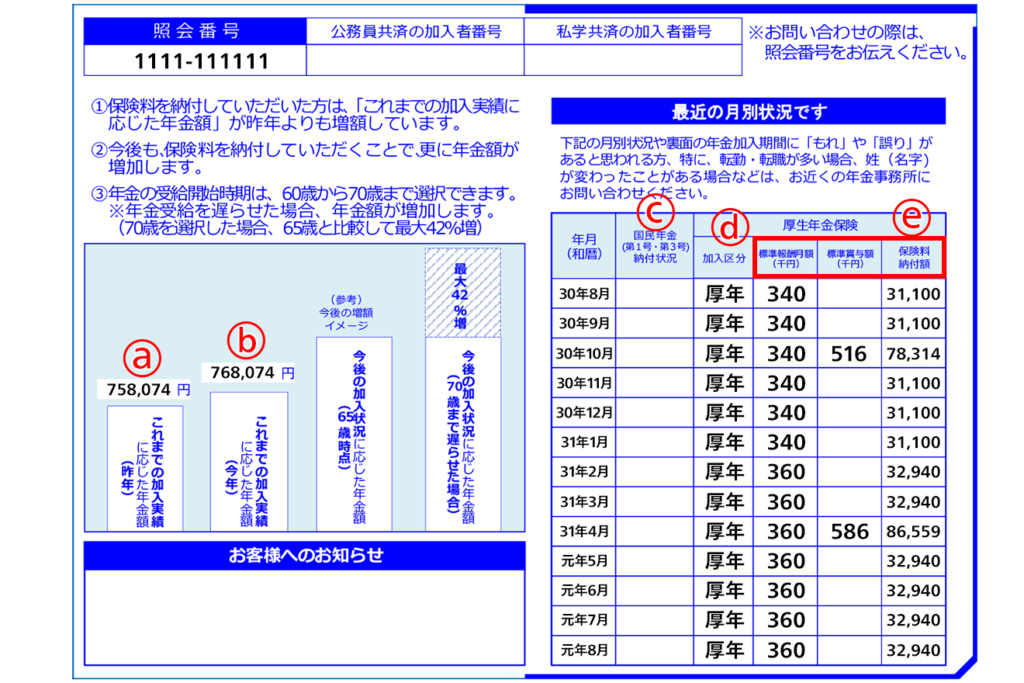

ねんきん定期便について

まずねんきん定期便は毎年誕生月に3つ折りの圧着ハガキが届きます(ねんきんネットでペーパーレス設定をしている場合は届きません)

なので皆さんに届くタイミングはバラバラです。

そして節目の年(35歳、45歳、59歳)には、それまでの記録を確認するための資料が封書で届きます。

今回私に届いたのは圧着ハガキの方です。

そしてこのねんきん定期便は、50歳未満と50歳以上の方で見方が異なります。

50歳未満のねんきん定期便に記されているのは、今の時点で65歳から受け取れる年金の年額です。

「月額でない点」、「これからの納付は考慮されていない点」にご注意ください。

そして50歳以上のねんきん定期便に記されているのは、60歳まで現在の加入状況が継続したと仮定した65歳から受け取れる年金の見込み額です(こちらも年額)

それを踏まえた上で私のねんきん定期便を見てみましょう。

今のところ貰える年金と将来もらえる年金の概算

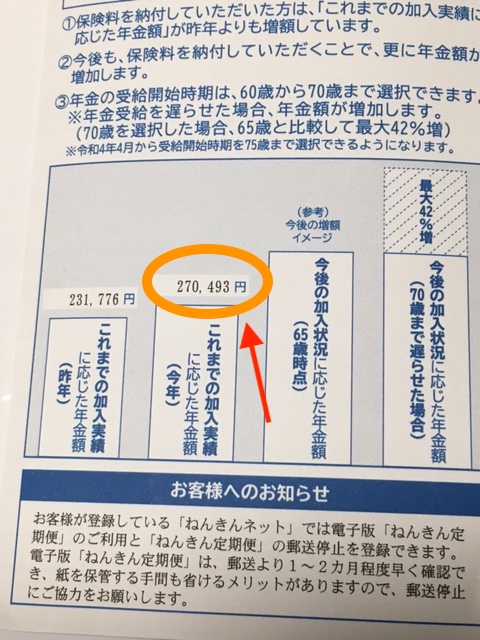

こちらが先日届いた私のねんきん定期便です。

現時点の加入実績でもらえる年金額は、年間27万493円です。

月にすると約2万2500円。

少ないように思われるかもしれませんが、これからの納付でこの数字はどんどん上がっていきます。

実際、左側の昨年と比較すると1年で4万円弱増えています。

またこれから先、昇給や転職などして給料が増えれば納める保険料も増えるので、貰える金額も高くなることが予想されます。

なので若い時のねんきん定期便を見て『これしか年金貰えないのか〜』と過度に悲観することありませんよ。

ちなみに現在の給料と納める保険料が変わらない前提で60歳まで保険料を払ったとしたら、いったいいくら貰えるのか計算してみました。

結果は年間147万円、月にすると12万2500円でした。

これはちょっと少ないかな?と思いますね。

まだまだ増える余地があるものの、もらえる年金額が減っていることを考えると安心できませんね。

インデックス投資でいくらあればいいのか

年金が足りないなら、やはり自分で貯金なり投資なりして備えなければいけません。

このブログでは投資(特にインデックス投資)を推奨していますが、貯金で達成できるなら無理に投資する必要はないでしょう。

ただ投資をした方が達成年数が短くなったり、必要金額が上がっても対応できる余裕はあると思いますが。

そしてここで役立つのが毎月公開している家計簿アプリの記録です。

これには毎月いくら必要なのかが載っていますから。

私は月13万円あれば生活できそうです。

そうなると足りない金額は月7500円、年間9万円。

4%ルールで導き出される必要金額はたったの225万円。

まさかの超余裕でした!!!笑

まぁ、歳老いてから若い時の生活ができるのかってこともありますし、病気のリスクや将来のインフレも考慮していません。

なのでざっくり月20万円必要ってことで再計算してみます。

その場合4%ルールで導き出される必要金額は2325万円。

この金額でも以前つみたてNISA、確定拠出年金でシミュレーションした結果余裕で賄えます。

特に20代や30代前半なら片方だけでも余裕ありです!

なので『派手に老後を過ごしたい』、もしくは『定年前にFIREしたい』と考えなければ、老後資金は大丈夫だと思います。

結婚や子供、家のことなど将来的なことまで考えたらどこまで余裕が残るかは分かりませんが、それでもつみたてNISA・確定拠出年金をやれば過度な心配はいらないかな〜というのが私の結論です。

今回のことが少しでも役に立てば嬉しいです。

それではまた次回!

have a pandaful day

コメント