ども!

節約投資家のぱんだマンです。

セゾンカード/UCカードでのお支払いで、気軽につみたて投資ができるサービス「セゾンポケット」のつみたて時ポイント還元率が最大0.5%へパワーアップします。

従来は0.1%還元だったことから、5倍の大幅アップですね。

これを機に、「SBI証券での三井住友カード投資」・「楽天証券での楽天キャッシュ投資」・「マネックス証券でのマネックスカード投資」・「auカブコム証券でのau PAYカード投資」に並ぶんじゃないかって期待された人もいるかと思いますが、個人的にはまだ利用価値はないってのが結論です。

セゾンカードは発行枚数も多いカードですし、貯めやすい永久不滅ポイントで投資できるのも評価高いんですが、一歩届かない感じなんですよね。

なので今回は、

- パワーアップした改訂部分

- なぜ私が物足りないと感じるのか

詳しく説明したいと思います。

セゾンカードやUCカードを持っていて、投資を始めようと考えている人はぜひ参考にしてください。

それではお願いします。

パワーアップ改訂内容

まずセゾンポケットのポイントプログラムがちょっと複雑なので先に説明しますね。

セゾンポケットのつみたて投資は、カード決済による積立投資6回分(6ヶ月間)の積立合計額に応じてポイントが付与されます。

ここが他の証券会社のクレカ積立サービスと大きく違います。

還元率は現状5000円ごとに1ポイント(還元率0.1%)

しかし2022年8月以降、新たにボーナスポイントが加算され、6回分の積立額が12万円以上で0.2%還元、18万円以上で0.3%還元、24万円以上で0.4%還元、30万円以上で0.5%還元になります。

| 月の平均つみたて額 | 6回のつみたて金額合計 | つみたて金額5,000円ごとの ボーナスポイント | 合計ポイント還元 |

|---|---|---|---|

| 20,000円未満 | 120,000円未満 | なし | 0.1% |

| 20,000円以上 | 120,000円以上 | 1ポイント | 0.2% |

| 30,000円以上 | 180,000円以上 | 2ポイント | 0.3% |

| 40,000円以上 | 240,000円以上 | 3ポイント | 0.4% |

| 50,000円以上 | 300,000円以上 | 4ポイント | 0.5% |

注意点としては、積立期間中の売却は積立合計額から売却金額が引かれてしまう点です。

せっかく6ヶ月で30万円積立しても6万円売却してしまえば0.4%還元となってしまうので、売却する際は6回の積立合計額を気にした上で行なってください。

またセゾンポケットでは、クレジットカード決済で投資信託の他にも株(日本の個別株または国内ETF)を購入することができます。

国内ETFなら10銘柄、個別株なら130銘柄と広く投資対象が選べるのがセゾンポケットの強みです。

ちなみにS&P500連動の国内ETFはもちろん、ナスダック100に連動する「1545」もありますよ(^^)

全銘柄はこちらから確認できます。

セゾンポケットのイマイチなところ

私が思うセゾンポケットのイマイチなところは以下の2つです。

- 取り扱っている投資信託が少なすぎること

- 手数料が高すぎること

詳しく解説します。

取り扱っている投資信託が少なすぎること

セゾンポケットがクレカ積立で取り扱っているのは投資信託は以下の2本だけです。

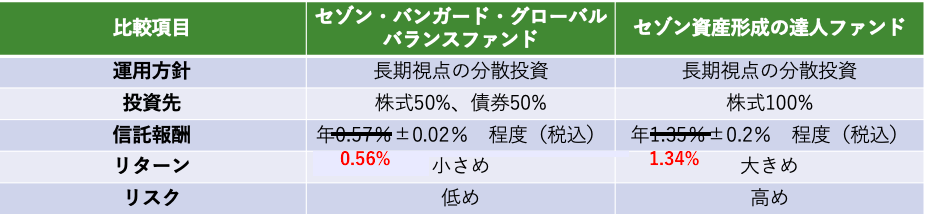

- セゾン・バンガード・グローバルバランスファンド

- セゾン資産形成の達人ファンド

どちらも長期投資目的のファンドになりますが、それでも信託報酬は高いし、似た投資信託なら山のようにあります。

例えば「セゾン・バンガード・グローバルバランスファンド」なら、株式・債券が50%ずつの

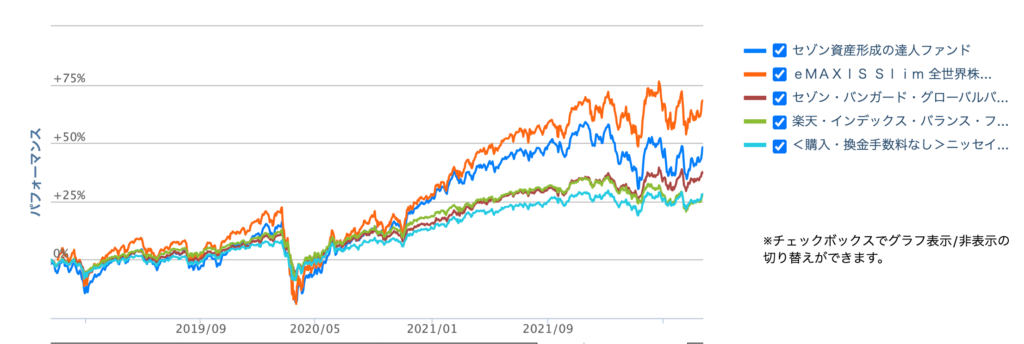

- 楽天・インデックス・バランス・ファンド(均等型)

- <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

「セゾン資産形成の達人ファンド」なら、株式100%の

- eMAXIS Slim 全世界株式(オール・カントリー)

これら似たような構成の投資信託があって、ほぼ変わらないパフォーマンスを出しています。

今は数年前と違って優良かつ低コストなインデックスファンドが有り触れていますし、無理にこの2本のうちから選ぶ必要は正直なとこありません。

また、アクティブファンドがインデックスファンドに長期でほぼ勝てないというのも事実としてありますし、私は敢えてセゾンカード投資してまでするメリットがないと思います。

手数料が高すぎること

先ほどもちらっと言いましたが、セゾンポケットでの投資はコストが高いです。

投資信託の場合は、信託報酬が以下の通り

- セゾン・バンガード・グローバルバランスファンド(年率0.56%±0.02%)

- セゾン資産形成の達人ファンド(年率1.34%±0.2%)

しかも売却時には信託財産留保額が0.1%も掛かってきます(人気の低コストファンドでは無料)

個別株や国内ETFの場合は、株式を売買する際にかかる「取引手数料」がガッツリ取られます。

なんと売買ともに取引金額に対して0.55%。

SBI証券や楽天証券では「1日の取引金額100万円までは0円」にすることができますから、積み立てる度に手数料を支払うセゾンポケットは同じ投資商品に投資したとしても資産増加ペースは遅くなります。

またポイントを利用して投資した場合の手数料も高いです。

セゾンポケットでは永久不滅ポイント100ポイントを450円として投資に充当することができますが、本来は100ポイント500円分の価値があります。

つまり50円分(10%)が手数料として取られてしまうわけです。

これならポイントのまま運用する「永久不滅ポイント運用」に回した方が、手数料なしで運用できるのでお得です(セゾンポケットと永久不滅ポイント運用は別のサービスです)

まとめ

セゾンカード投資の還元率がリニューアルされたので、利用するべきか検討してみました。

結果、依然として多くの人にはオススメすることはできません。

これならネット証券大手で普通にインデックスファンドをクレカ積立する方が個人的には良いと思います(クレカ枠を使い切ったとしても、現金積立でいい)

セゾンポケットは、投資できる投資商品の数・手数料の有無がどれも一歩届かないのが現状です。

ただ、他社では導入していない個別株や国内ETFに投資できるサービスについてはかなり優位性がありますので、手数料などのデメリット部分を今後良くしていってもらえれば面白くなると思います。

皆さんの参考になると嬉しいです。

それではまた次回!

have a pandaful day

コメント