ども!

節約投資家のぱんだマンです。

今回は20〜30代の老後資金に向けた投資について考えてみようと思います。

みなさんは老後資金貯めてますか?

世間一般では、未だに投資より貯金派が多いらしいですが、このブログに辿り着くような人はきっと投資派だと思います(断言できる笑)

まず間違いなく、NISA(つみたてNISA含む)またはiDeCo(企業型確定拠出年金含む)のどちらか、または両方で老後資金を形成していますね?

今回はその二つで老後資金のシミュレーションをして、”本当に私たちの選択は正しかったのか”を改めて検証したいと思います。

目標は老後2000万円問題で争点となっている2000万円です。

結論から申し上げると、老後資金としてつみたてNISAまたはiDeCoは、どちらか一方でも十分です。

より贅沢な未来を想定する人は両方やると完璧だと思います。

逆に『どちらもやってない』という人は、少なくともどちらかは始めるべきです。

個人的には、つみたてNISAの方が始めやすいし、いざとなったら下ろせるので良いと思います👍

めちゃくちゃ優秀なつみたてNISA

初心者でも分かりやすい、かつインデックス投資をしたい人が手を出すなら、NISAよりもつみたてNISAです。

1年あたりの非課税額は40万円とNISAよりも少ないですが、非課税期間が20年と長期にわたっていることで、複利の力を最大限活かすことができます。

よく『つみたてNISAをインデックスファンドの平均リターン5%で20年間運用したら、1370万円以上になる!だからつみたてNISAは凄い』と言われる人がいますが、これは半分間違っています。

このシミュレーションは確かに1年目はあと19年運用されて20年運用したことになりますが、2年目は18年、3年目は17年、、、、と2年目以降運用期間が短くなっていきます。

最後の19年目に関しては、1年しか運用できません。

つみたてNISAは20年目最後の年でも、そこから19年運用のみ続けることができます。

そこをこのシミュレーションは反映していません。

私は声を大にして言いたい。

つみたてNISAを舐めるな!本当はもっと凄い!

本来のシミュレーションはこうです。

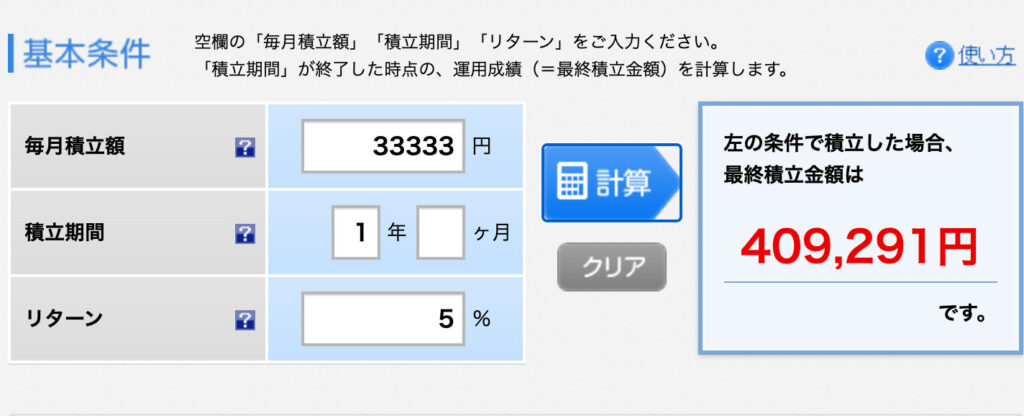

最初の年の40万円を1年間5%で運用すると、40万9291円になります。

これを残り19年間追加投資なしで運用のみ行うと、103万4258円になります。

この金額が1年目のつみたてNISA満期時の評価額です。

含み益が63万以上乗ってますね。

これが残り19年分あるわけです。

103万4258円✖️19年=1965万902円。

1年目分を合わせると、2068万5160円。

投資元本800万円に対して、2068万円。

1200万円超の運用利益は全て非課税!

凄くない_?ってかエグくない?

2021年から始めると、20年目の積み立て分の満期が来るのが2059年になりますが、2000万円を超えてきます。

ほら、老後2000万円問題クリアしました!

iDeCoもすごいよ〜

iDeCoまたは企業型確定拠出年金も、つみたてNISA同様すごいです(語彙力少ないですね笑)

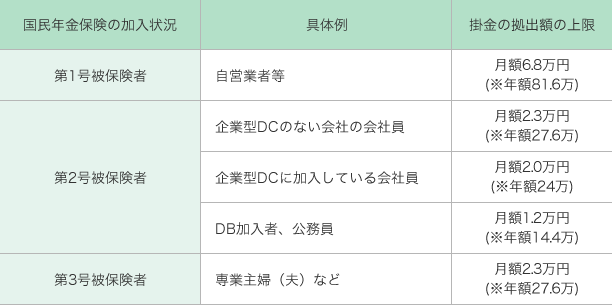

職業によって掛金の上限がありますが、所得控除で積み立てすることができます。

毎月自分の老後資金を貯めているのに、所得税も住民税も安くなるんですよ。

それにつみたてNISA同様、インデックスファンドに投資すれば年率5%の利益が見込めます。

この節税+投資の利益、両方の利益がとれるiDeCoはハンパなくお得です!

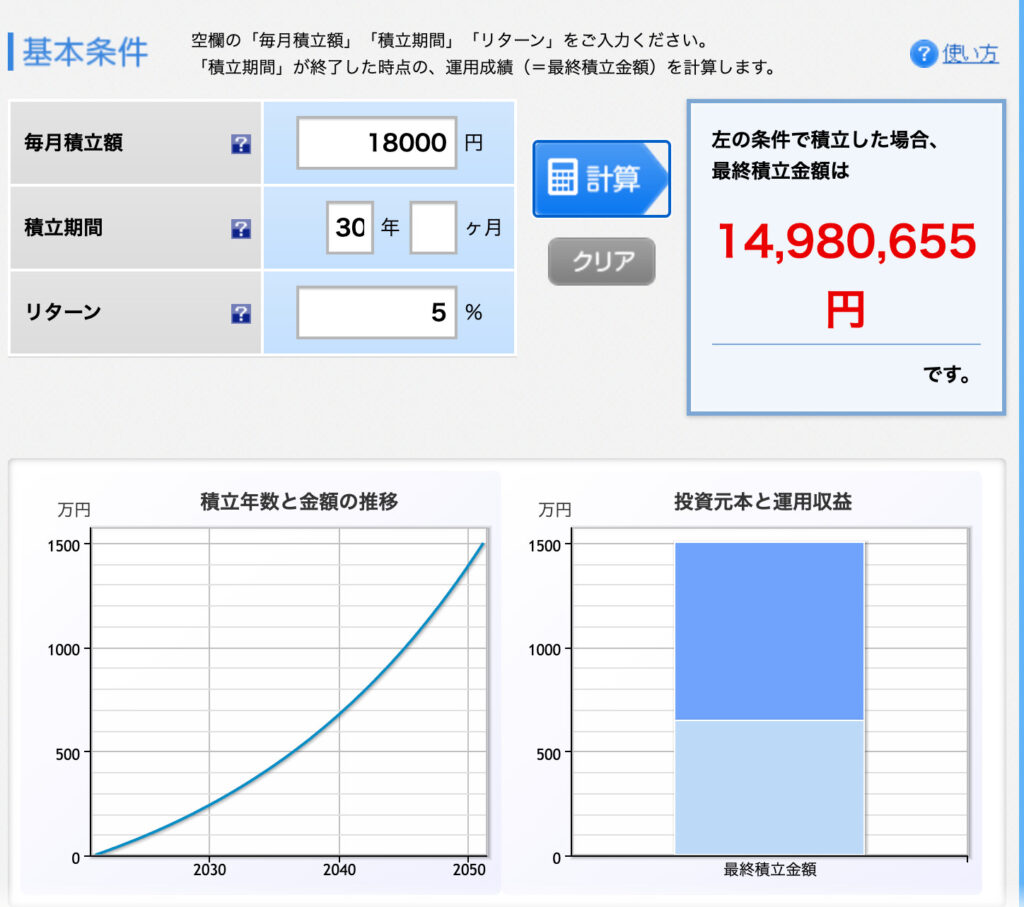

仮に年収400万円の人が、毎月18,000円積み立てを30年したとします。

するとこうなります。

1498万円!

『でもiDeCoとか企業型確定拠出年金って、受け取る時税金取られるんじゃないの?』と思われる人は優秀ですね。

確かに税金が発生することもありますが、それは退職所得控除の限度額を超えた場合です。(年金として受け取ることも可能だが、雑所得になるためほぼ得しません)

30年間勤務した場合の退職所得控除の上限額は1500万円なので、この額以下なら全額非課税で受け取ることができます。

また、この年収で年間21万6000円の所得控除(iDeCo掛金分)だと、所得税は43,200円、住民税は21,600円、年間トータル64,800円の節税になります。

昇給などせずこの年収が30年続いたとしても、194万4000円の節税に成功しています。

両者を足すと、1700万円近く。

老後2000万円までは一歩届きませんでしたが、ほぼクリアと言って良いのではないでしょうか。

まとめ

つみたてNISA、またはiDeCo(企業型確定拠出年金)のどちらか片方で、十分老後資金は確保できる。

しかし贅沢したいなら、両方やらないとダメ。

逆にどちらもやるなら老後資金のために個人年金に入ったり、不安がって貯金をする必要はないと思います。

あと残ったお金は全て子供の養育費に充てても良し!マイホーム資金に充てても良し!贅沢な消費に充てても良し!の楽ちん管理でオーケー👍

どうですか?

このシミュレーションで少しでも老後の不安を無くせたら嬉しいです。

ではまた次回!

have a pandaful day

コメント