ども!

節約投資家のぱんだマンです。

今回はインフレについて考えてみたいと思います。

私を含め、ほぼ全ての人は銀行にお金を預けていると思いますが、実はその大切なお金が少しずつ減っていたらどうでしょうか?

『銀行はセキュリティもしっかりしてるし安全』、『投資は損する可能性があるから危険』と銀行預金に全振りしている人がいますが、それはインフレに対してあまりに無防備です。

大切なお金を守るために、そして減らさないためにできるお金の管理方法や貯蓄方法を紹介しますので参考にしてくれると嬉しいです。

インフレって?

よくテレビ等で『最近はインフレが〜』と聞きますが、簡単にいうと、、、

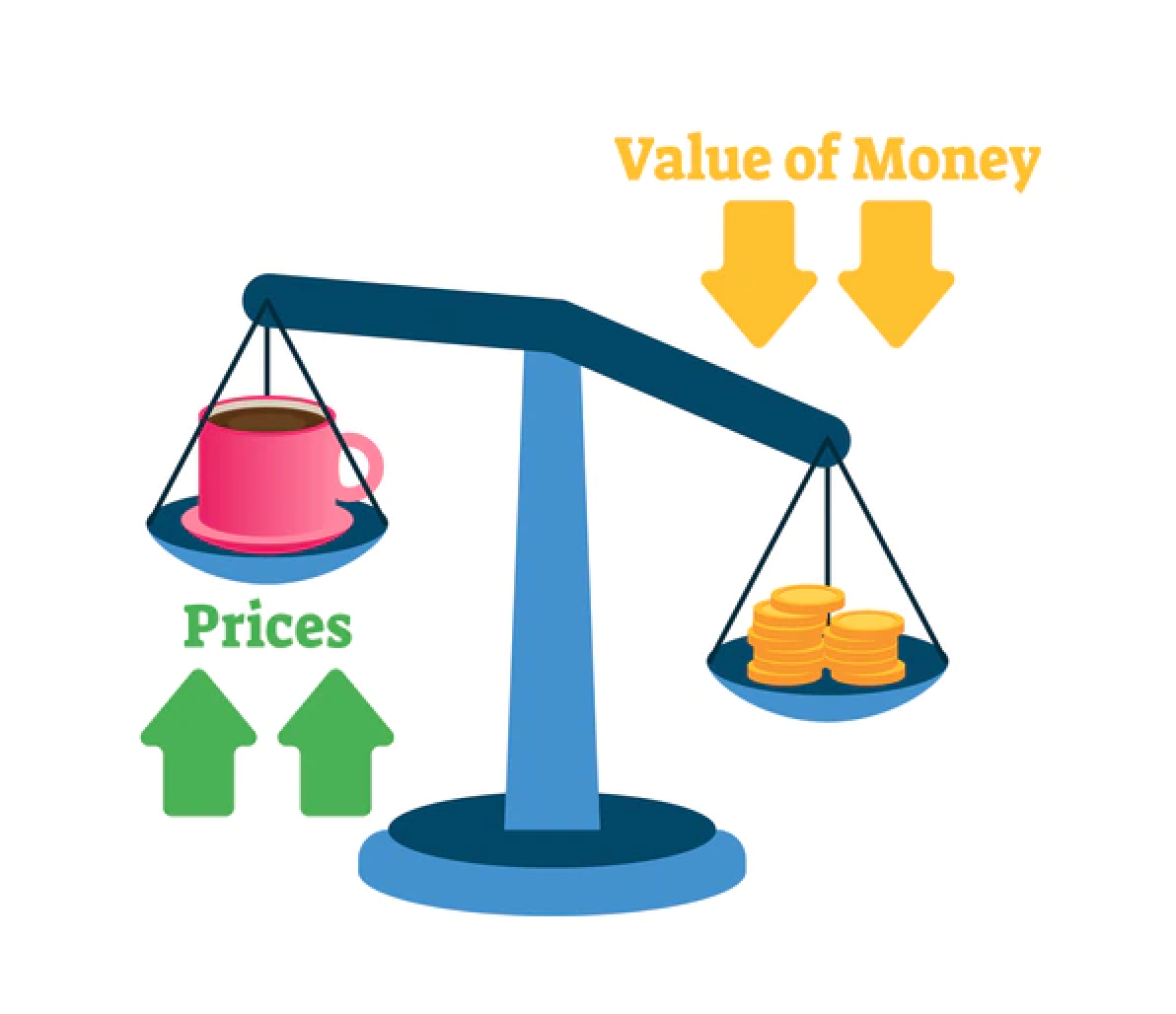

インフレとはお金の価値が減って、相対的に日用品やサービスの値段(物価)が上がること。

デフレは逆にお金の価値が上がって、相対的に日用品やサービスの値段(物価)が下がること。

例えば5%のインフレが起これば、今まで20万円で済んでいた生活費が21万円必要にになってしまいます。

これがインフレです。

そしてあまり気付かないうちにこのインフレはじわじわ進行しています。

吉野家の牛丼は2001年には280円でしたが、2021年は387円です。

マクドナルドのハンバーガーは2002年に59円でしたが、2021年は110円です。

また値段は変わらなくても中身が減る実質的な値上げもあります。

不二家のカントリーマウムは2005年には1枚11gを30枚入りで323円で販売していましたが、2020年には1枚10gで20枚入りを同価格で販売しています。

皆さんもこのように何かしら思い当たることがないでしょうか?

着実に、そして知らず知らずに生活コストが上がっているのが現状です。

インフレ自体は悪くない

ここまで散々インフレが悪いみたいなことを言ってましたが、国の施策として適度なインフレは間違っていません。

むしろ王道であり正しい施策です。

実際、アメリカの中央銀行(FRB)も欧州中央銀行(ECB)も2%のインフレ率を目標にしています。

というのも経済成長にともなって起こる適度なインフレは正しいことだと歴史的に証明されているからです。

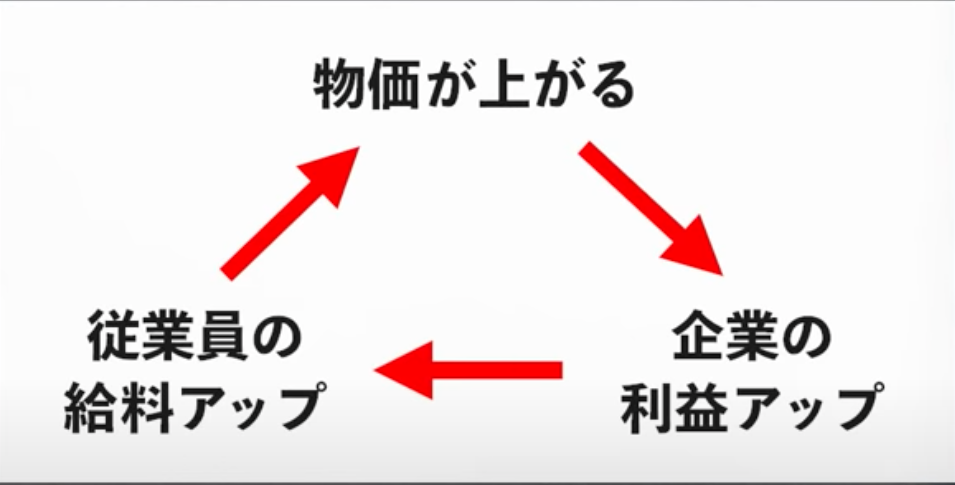

国が豊かになるには、このようなサイクルが回っていくことが重要です。

物価が上がるからこそ企業の利益が増え、利益が増えたからこそ従業員の給料が増える。

このようにお金が回ってこそ国民の多くが豊かになり、経済がより発展していきます。

だからこそ日銀も毎年2%を目安にインフレを起こそうと様々な施策を行なっているのです。

銀行預金だとインフレに負ける

このようにインフレが進行する中、皆さんが銀行からもらえる利息はどれくらいでしょうか?

最新の大手メガバンク(三菱東京UFJ銀行、みずほ銀行、三井住友銀行)の普通預金金利は0.001%です。

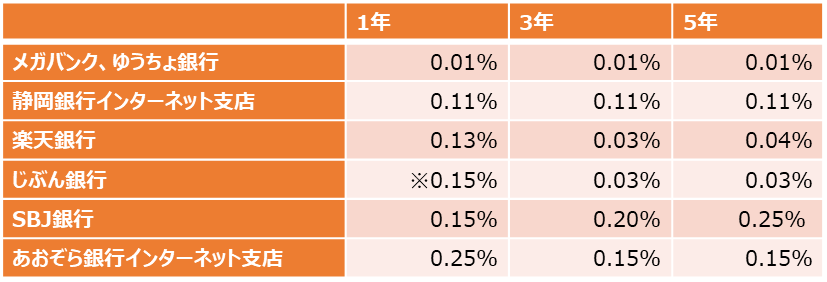

利率が高いと言われるネット銀行でも0.1%程度です。

つまり100万円預けてもらえる利息が10円〜1000円です。

しかもここから20.315%の税金が引かれます。

この少ない利息で、年々上昇する物価についていけますか?

お金を減らさず守れますか?

通帳に記載されている金額は変わりませんが、その金額で買える物・サービスは年々しょぼくなっているんですよ。

ちなみに定期預金もこちらも見てもらえばわかりますが、インフレには対応できないレベルです。

だからこそ、余裕資金の少ない一般人こそ、この問題を回避する方法を取らねばなりません。

方法は2つです。

- 適度にお金を使う

- 投資・資産運用する

適度にお金を使う

『お金の価値が年々減っていくなら、減る前に使えばいい』という考えです。

インフレでお金が減るのなら、今持っているお金の価値は今が一番高いです。

極端な話、今年なら100万円で買えるものが来年には102万円とかになっているんですから。

またお金は若い時と老いた時では、同じ金額でも価値が違います。

70歳で1億円もらうのと、30歳で1000万円もらうの、皆さんはどちらがいいですか?

このようにお金を使うことでインフレによるお金の価値の低下を防ぐことができます。

だからといって『貯金はやめて宵越しの銭は持たないぜ〜』という状況も、今の世の中危険ですのでオススメしませんがww

せめて自分の心に残るような素晴らしい体験や自分のスキルアップ等にお金を使うのがいいと思います。

投資・資産運用する

もう一つの方法が株式等の金融商品に投資し、資産運用することです。

これら金融商品は短期的には損をする危険がありますが、長期的にみれば世界経済は成長しているので期待リターンは高いです。

特に今はつみたてNISAやiDeCoなどの税制優遇制度もありますので、自分の貯金の一部でも投資してみるのがいいと思います。

例えば自分の貯金の1/3でも投資に回して7%の利益を得られたのなら、2%のインフレが起きても資産全体で減ることはありません。

2/3貯金していても資産は増えています。

インデックス投資なら初心者でも簡単に始められて、銘柄等の勉強も不要なので貯金感覚で投資できます。

私はお給料から生活費を抜いたお金をほぼ全て貯金感覚で投資してますよ♪

ただもちろん元本割れリスクはあるので、長期で運用する必要があります。

過去のデータですと、15年運用すれば元本割れのリスクは0です。

詳しくはこちらをご覧ください。

ただ貯金も重要

とはいいつつも貯金もはっきり言って重要です。

お金を使うにしても投資するにしても、ある程度の貯金は必ず備えるべきです。

貯金は短期的な価格変動リスクが少ないですし、流動性も高いです。

皆さんが急にお金が必要になった時、まずは預金から引き出しますよね?

ちょっとコンビニまで行けば、ちょっとATMまで行けばお金を下ろせるのが貯金の強みです。

またある程度のお金を持っているだけで、人は安心できたり自信が持てたりします。

私も今の資産があるから、会社に依存するような働き方はしないで済んでいます。

なので例え長期的にみれば多少損をすることであっても、それは必要経費と割り切った方が結果としてうまくいくと思います。

まとめ

銀行預金のインフレリスクについてまとめてみました。

インフレ2%目標は今後もまず続くことでしょう。

なので絶対に安全、絶対に減らしたくないという人は、逆に銀行預金100%は危険です。

インフレで目減りしているかもしれません。

それを防ぐには賢いお金の使い方をするか、一部でも投資して運用する必要があります。

大切なお金だからこそ、インフレに負けない強い家計を作りましょう♪

それではまた次回!

have a pandaful day

コメント