ども!

節約投資家のぱんだマンです。

以前、『企業型確定拠出年金を導入しているうちの会社でマッチング拠出が始まる!だから2022年10月に制度が変わっても個人型確定拠出年金(iDeCo)には入れない』との旨の記事を紹介しましたが、完全に間違えていました!

本当申し訳ありません。

正確にはマッチング拠出を導入している会社でも、自分がマッチング拠出をしていなければiDeCoに入ることができます。

もちろんマッチング拠出が会社にない場合でもiDeCoに加入可能ですし、現在マッチング拠出を利用していても拠出を中止すれば大丈夫です。

なので私も2022年10月より、iDeCo入ることができそうです!

これを知った時はマジで嬉しかったですね。

なにせマッチング拠出だと運用商品がしょぼい企業型のラインナップから投資先を選ばなければならず、『それなら特定口座で積立しよう』と考えていたからです。

そこで今回は、改めて10月以降の改正ポイントやiDeCo加入における限度額の違い、私の投資先を紹介しようと思います。

それではよろしくお願いします。

10月以降の改正ポイントと限度額の違い

まず10月以降の改正ポイントを改めてまとめます。

改正ポイントは、企業型確定拠出年金加入者が労使の合意不要で、原則iDeCoに加入可能になったことです。

今までは「会社がiDeCoへの加入を認める」か「事業主掛金の上限を引き下げる」かしかしない限り、iDeCoとの同時加入はできなかったことから、会社の掛金が月数千円程度と低い場合は十分な資産形成ができない状況にありました。

ちなみに私の会社の掛金は月2.3万円と十分な方ですが、会社規定でiDeCoへの加入は不可となっています。

それが10月から加入者には、3つの選択肢が与えられます。

- iDeCoへ加入するか

- マッチング拠出を始めるか(会社が導入していれば)

- そのまま企業型確定拠出のみ継続するか

iDeCoとマッチング拠出は、両者とも全額所得控除されるという点は同じですが、決定的な違いがありますので以下にまとめました。

1, 運用商品に違い

マッチング拠出の場合、運用商品は企業型確定拠出年金と同じになります。

なので自分が投資したいファンドがない場合でも、なんとか選ばなければいけません。

iDeCoの場合は自分で口座開設する金融機関を選べますから、自分が投資したいファンドを扱っている金融機関を選択することができます。

2, 口座管理料の負担者の違い

マッチング拠出の場合、会社は加入者のお金を企業型確定拠出年金の掛金に上乗せするだけなので、加入者が何かしらの負担をすることはありません(企業型の口座管理手数料もほぼ全ての会社が負担しています)

しかしiDeCoの場合は、自分で負担しなければいけません。(ただしネット証券大手はどこも無料)

手数料はこの他にも「収納手数料」・「事務委託手数料」がかかりますが、これはどちらも掛金から自動徴収されるので同じです。

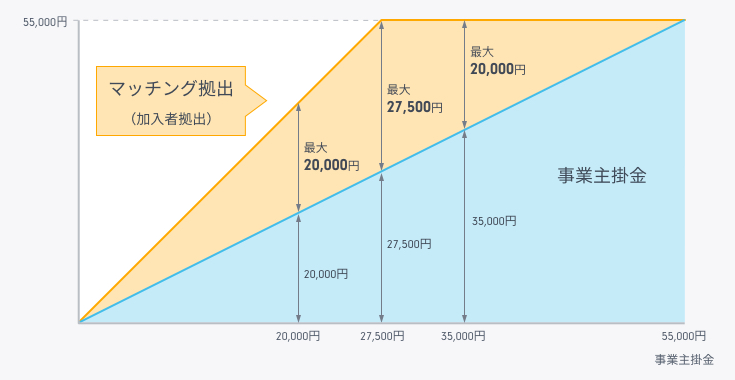

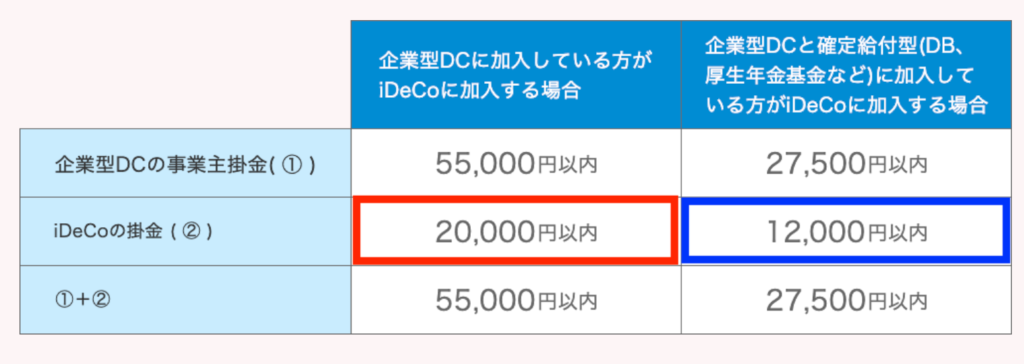

3, 拠出限度額の違い

マッチング拠出の場合、限度額は事業主掛金を上回らず、かつ事業主掛金とあわせて拠出限度額以下に抑える必要があります。

拠出限度額というのは、会社が採用している制度により異なります。

- 企業型DCのみ採用(もしくは退職一時金か中退共を併用)している場合は、月額55,000円以内

- 企業年金(DBもしくは厚生年金基金)を併用している場合は、月額27,500円以内

例えば、企業型DCのみしかない会社に勤めていて事業主掛金が2万円の場合、マッチング拠出上限は2万円で合計4万円になります(限度額は事業主掛金を上回れないため)

同じ会社で事業主掛金が4万円の人の場合、マッチング拠出上限は1.5万円で合計5.5万円になります(企業型DCのみ採用している会社の限度額は5.5万円までのため)

一方で、iDeCoの拠出可能額は事業主掛金を上回っていいものの月額2万円以内となり、こちらも事業主掛金とあわせて拠出限度額以下に抑える必要があります。

ただし、企業年金(DBもしくは厚生年金基金)を併用している場合は月額12,000円以内と下がるので、必ずここの確認は会社の人事部や総務部でしたほうがいいです。

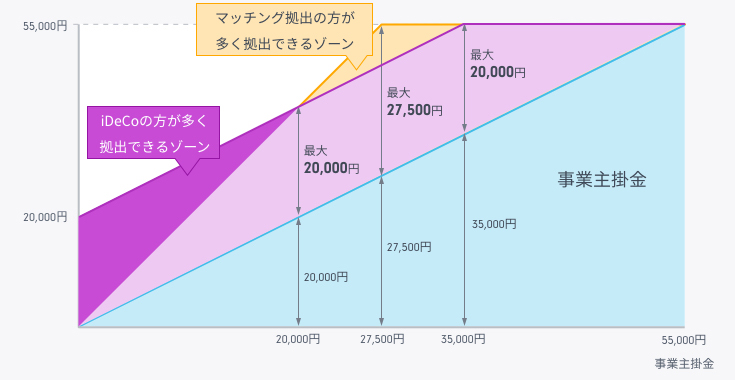

簡単にまとめると、事業主掛金が少なめだとiDeCoが、多めだとマッチング拠出の方がより多く拠出できるためお得です。

それぞれのボーダーラインはこんな感じ。

濃い紫の部分はiDeCoの方が拠出額が多く、オレンジの部分はマッチング拠出の方が拠出額を多くできます。

4, 手間の違い

マッチング拠出は、一つの口座で事業主掛金・マッチング拠出分の管理ができ、大抵のことは書類1枚を勤務先の担当部署に提出すれば済むので、非常に初心者向きです。

それに会社で行われる確定拠出年金のセミナーなどにも参加できますし、担当者もいて分かりやすく教えてもらうことができます。

対して、iDeCoは全て自身の手で手続きをしなくてはならず、資産も「企業型確定拠出年金の口座」と「iDeCo口座」の2種類を持つことになります。

決して難しいことではないですが、アセットバランスやリバランス(スイッチング含む)の勉強が少しいるかもしれません。

マッチング拠出で社会保険料が安くなることはない

ちなみに一部で誤解している方も多いですが、マッチング拠出で社会保険料が安くなることはありません。

企業型確定拠出年金の拠出額額は、本人に支払われる給与等ではないため社会保険料の算定基礎には含まれませんが、マッチング拠出掛金は社会保険料の算定基礎からは除外されません。

このためマッチング拠出による社会保険料負担減(加入者・事業主とも)メリットは無いことになります。

私は断然iDeCoで行きます!!

ここまで長々と話してしまいましたが、私は「iDeCo」で行きます。

私の場合はマッチング拠出の方が拠出額が多くなるため、正直節税のことだけ考えるとマッチングの方がお得です(マッチングだと合計4.6万円、iDeCoだと合計4.3万円拠出できる)

しかし冒頭で紹介した通り、私の会社が提携する日本生命の商品レパートリーはしょぼすぎて話になりません(実質、先進国株式インデックス一択)

それなら例え月3千円分の所得控除の差があろうとも、『自分が投資したい投資商品に投資できるiDeCoの方がいい』と判断しました。

それに選ぶ投資商品によっては、3千円少なくともリターンで勝ることはできます!

私が投資する予定の商品は、米国のナスダック100指数に連動する「iFreeNEXT NASDAQ100インデックス」ですが、この指数の過去30年の平均リターンは13.0%(2022年5月末時点)

対して日本生命で唯一良いと思える、MSCI コクサイ・インデックスに連動する「先進国株式インデックス」の過去30年の平均リターンは9.1%(2022年5月末時点)

どちらも米ドルベースで配当再投資のリターンになりますが、これだけ違ってきたら話は変わってきます。

この平均リターンで今後の30年も運用できたと仮定すると、30年後の資産は

- ナスダック100指数(iDeCo)・・・ 8,746万円

- MSCI コクサイ・インデックス(マッチング拠出)・・・ 4,299万円

ナスダック100指数の圧勝になります。

ちなみにこの試算は、iDeCoでナスダック100を、マッチング拠出で先進国株式インデックスを購入していることを想定しているので、毎月の購入金額はそれぞれの限度額に合わせています(iDeCo2万円、マッチング2.3万円)

それでもナスダック100の方が圧倒的に強いことを考えると、例え3千円分の所得控除を捨ててもiDeCoを利用した方がいいというのが私の結論です。

まとめ

『これさえやっていれば老後の心配はしなくて良い!』ってぐらいの最強制度「確定拠出年金」についていろいろ話しました。

私としてはせっかく国が用意してくれた老後のための税制メリットですから、運用期間が長く取れる人ほどリスク資産を増やして対策した方がいいと思います。

過去データのシミュレーションと同じリターンを叩き出せるかは分かりません。

しかし今後も世界のハイテク産業・IT産業は加速度的に進化していくと私は考えています。

ですから昨今のような下落相場がこの期間何度も訪れるでしょうが、似たようなリターンは達成可能だと思っています(^^)

ちなみにナスダック100に連動する投資信託をiDeCoで扱っているのは、マネックス証券しか現状ないので注意してくださいね。

それではまた次回!

have a pandaful day

コメント