ども!

節約投資家のぱんだマンです。

楽天証券のトウシルにおいて面白い記事が出ていました。

内容はタイトルにもある通り、新NISAでの投資先は王道インデックスファンド以外はアリかナシか。

記事では自己責任のもと「投資資金の一部を高配当株式や海外ETF、アクティブファンドに投資するのもアリ」という結論だったんですが、皆さんはどう思います?

個人的には『つみたて投資枠も成長投資枠もインデックスファンド以外あり得ない』って思ってしまうんですが、最近この手の記事やコラム、ネット番組本当増えましたよね。

つい新NISAの話題だと思って見てみたら

- つみたて投資枠はインデックス投資して堅実に!

- でも成長投資枠はリスクを取って攻めよう!

こんな定型文がゴミのように出てきます。

まぁ、金融機関にとっちゃインデックスファンドなんか儲からん商品なので『せめて成長投資枠では…』って魂胆は分かりますが、それでも新規参入者を迷わせること言うなよって思っちゃいます。

なので今回はしがない個人投資家の私がなぜインデックスファンド以外は不要なのか説明いたしますので、成長投資枠の使い道をまだ決めてない人はぜひ参考にしてください。

まず簡単になぜインデックスファンド以外が不要なのかを理由を述べると、以下の4点に集約されます。

- コストが高い

- 長期的にはインデックスに劣る

- 高度な投資判断が必要になる

- 配当再投資に上限がある

一つずつ解説していきますね。

コストが高い

まず一つ目のコストの違いは想像できますよね。

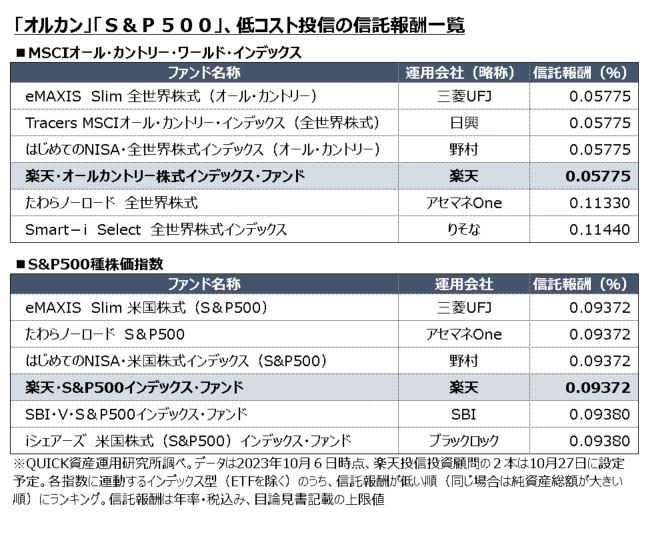

現在、低コストファンドと言われるファンドでは信託報酬は0.1%以下が基本です(高くても0.2%台)

QUICK Money Worldより

それに対し例えばアクティブファンドなら未だ1%以上取るファンドも珍しくありませんし、インデックスファンドの低コスト化が進んだことで海外ETFも以前ほど魅力はありません。

コストが高い分だけのパフォーマンスを出してくれれば問題ありませんが、そういったファンドは本当にごく一部ですし、そのファンドを見抜けなければただ高いコストを払ってショボい成績のファンドを買うだけとなってしまいます。

信託報酬を含めた運用コストはそれだけパフォーマンスを相殺してしまいますから、コストが高いファンドは長期投資を目的とする新NISAには合わないと思います。

長期的にはインデックスに劣る

続いてこちらも有名な話ですが、長期的にはほとんどのアクティブファンドやテーマ株ファンド、短期的な株式のトレードのパフォーマンスはインデックスファンドの長期保有に劣ります。

これは高い運用コストや取引手数料なども関係してきますが、一番はプロのファンドマネージャーであっても相場は読むことができず、長期で平均点を出し続けるインデックスをずっと超えるってことが単純にめちゃくちゃ難しいからなんですよね。

実際、世界一の投資家と言われているバフェットでもここ20年はS&P500のパフォーマンスに劣後していますし、日本のエリート投資家と言われるような人でも長期でインデックスを超えることはほぼありません。

そんな一握りの天才でも難しいのに、我々のような素人になにができますか?

精々運良く一発当てられるかってところが限界で、残念ながら5年、10年と上手くいくことはないでしょう。

高度な投資判断が必要になる

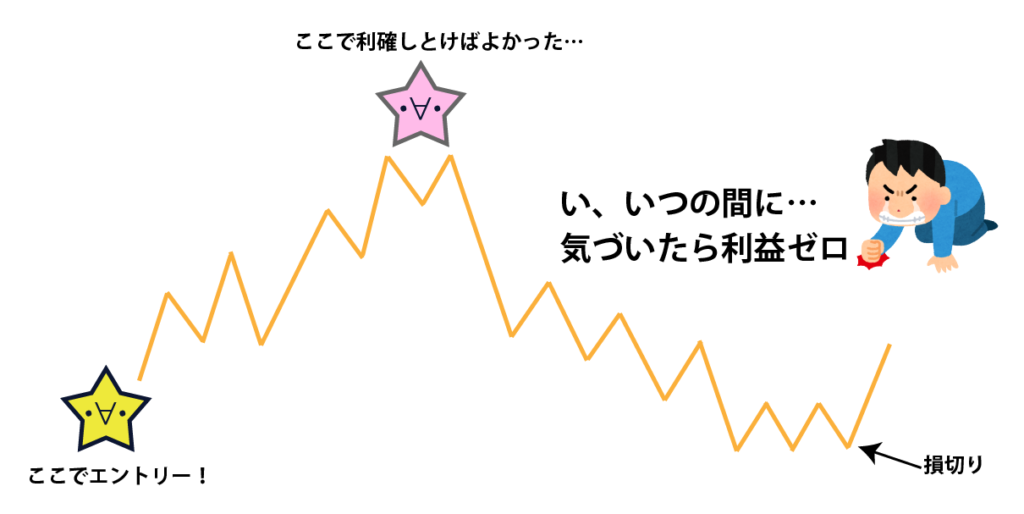

投資において一番難しいこと、それは「引き際を見極めること」だと言われています。

つまりしっかり売るべき時に売ることですね。

この点をインデックスファンド以外に投資する方は軽視されているんですが、これマジで難しいですよ。

インデックス投資においては基本的に売り時というのはなく、必要な時に必要な額を売れば良い話です。

しかしこれ以外の運用法(アクティブファンドやテーマ株ETF、高配当株式、個別株)では、安い時期に仕込んで高い時に売り抜けることが基本戦略になります。

これが想像以上に難しいですし、タイミングを誤れば利益が吹っ飛ぶどころか損失を出すことも普通にあります(私もこれで数百万は溶かしましたww)

例えば今はインド株が熱いと言われていますが、

- いつ売却するのか

- どのくらいの株価になったら売却するのか

- その際は全額売却するのか、一部にするのか

- 次の投資先はどこにするのか?

常にアンテナを張っておき、これらの判断が必要なときは即座に決める。

これをやらないとパフォーマンスは上がりませんし、心がけていても判断を誤れば2010年代のBRICsブームの二の舞ですからね。

いかに難しいことをしようとしているのか、少しはわかってもらえると嬉しいです。

配当再投資に上限がある

最後は新NISA制度の設計上の落とし穴ですが、配当がファンド内で再投資されない個別株や海外ETF、高配当株投資などは配当再投資の際に年間投資枠を消費してしまいます。

つまり配当で100万円をゲットしてそれを全額再投資した場合、年間360万円の年間投資枠のうち100万円を使ってしまうわけです。

対してインデックスファンドであれば投資先から出た配当は自動でファンド内で再投資されますから税金面でも有利ですし、年間投資枠も消費されません。

しかも仮に1800万円の非課税投資枠を全て使い切った後でも、配当は自動でファンド内で処理されるため実質的に非課税で配当再投資をし続けることができます(配当は基準価額に反映される)

この差は運用金額が大きいほど、運用年数が長いほど顕著になりますから、配当の扱いは思ったよりも重要です。

おそらくこのブログを読むような方は遅かれ早かれ1800万円の非課税投資枠を使い切ってしまうでしょうから、その先の運用も非課税にできるインデックスファンドの方がかなり有利だと思います。

まとめ

結論として、

- インデックスファンドは低コストでありながら、

- 長期で安定的なリターンが望め、

- 難しい投資判断など不要で、

- 新NISAの非課税制度とも相性が良い

ということです。

なのでテレビや雑誌、Youtubeなどで『成長投資枠はこう使おう!』みたいな特集があるかもしれませんが、私個人としてはつみたて投資枠でやっているインデックス投資を成長投資枠でもやれば良いと思いますよ。

それが地味でも誰でもできる最良の投資手法ですから!

それでは今回は以上です。

また次回!

have a pandaful day

コメント