ども!

節約投資家のぱんだマンです。

皆さんは企業型確定拠出年金(企業型DC)または個人型確定拠出年金(iDeCo)やっていますか?

私は前職の時はiDeCoを、現在は企業型DCに加入しています。

どちらもこれから減少し続ける公的年金を補うための自分年金ですから、老後に困りたくない人はできるだけ加入することをオススメしています(どちらも掛け金は全額所得控除できますしね)

これが2022年、さらに大きく変わります。

基本的に加入者にとってはメリットしかなく、その中でも企業型DC加入者は今年最大級の朗報になり得る変更点もあります!

私もウチの会社の決定を心待ちにしていたのですが、つい先日会社からの通達でそれが潰えました。

今回はそんな悲しいお知らせと対策について、今考えていることをまとめようと思います。

皆さんが勤めている会社でもあり得るお話ですので、今のうちから色々考えておきましょう。

追記:内容に一部間違いがあるので、こちらに修正しました。

2022年の変更点は5つ

まず簡単にですが、2022年に改正される内容を時系列ごとまとめます。

改正点は5つ。

- 2022年4月〜

-老齢給付金の受給開始時期の上限が70歳から75歳に延長 - 2022年5月~

-加入可能年齢の拡大

企業型 65歳未満→70歳未満 iDeCo 60歳未満→65歳未満

-脱退一時金の受給要件の見直し

-制度間の移管手続きの改善 - 2022年10月~

-企業型加入者が労使の合意不要で原則iDeCoに加入可能に

時期がそれぞれバラバラですが、最もインパクトのある改正は最後のポイントです。

特に企業型DCに加入している方は、これを活用するかしないかで将来数百万単位で大きく変わります!!

なので今回はこのポイントのみ深掘りしていきます。

他の改正点の詳細が気になる方は、iDeCo公式サイトまたは「国民年金基金連合会サイト」をご覧ください。

企業型DCを活用できなかった人たちにとって希望になる

まず現在の制度の確認ですが、企業型DC加入者は基本的に会社がiDeCoへの加入を認めるか事業主掛金の上限を引き下げるかしない限り、iDeCoとの同時加入はできませんでした。

そのようなケースでは、会社の掛け金が数千円程度と低い場合や会社が委託する運営管理機関(金融機関)の投資商品がショボい場合、加入している会社員にとっては「老後のために企業型DCを活用したくてもできない」という状況でした。

私の会社も以前紹介した通り、販売商品がしょぼくて実質一つしか優良なインデックスファンドがありませんでしたし、知り合いの会社は拠出金額が6,000円と長期投資といえど物足りない額でした。

そのような人たちにとって今回の改正は、まさに希望の光レベルの変更でしょう。

会社はマッチング拠出を導入するかiDeCoへの加入を原則認めなければいけませんからね。

基本的に会社がどっちを選択しても労働者側に不利益はありませんが、個人的にはiDeCoへの加入の方が断然嬉しいです。

今回の喜べない展開となったと言った理由が、私が勤めている会社がマッチング拠出を導入したからなんですが、次はそこを詳しく解説します。

iDeCo加入>>>マッチング拠出

私がマッチング拠出を避ける理由、、、それは運用商品に雲泥の違いがあるからです。

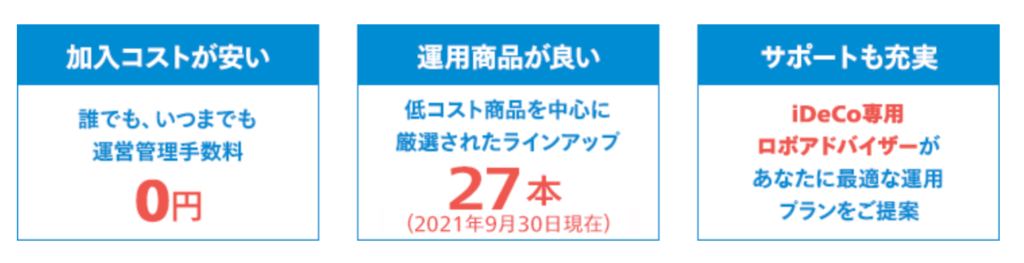

私がiDeCoに加入するとなったら利用する証券会社はマネックス証券ですが、その運用商品数は27本。

対して私の会社の運営管理機関の全運用商品数は16本。

そのうち個人投資家に人気な低コストインデックスファンドと呼べるようなものは、マネックス証券が17本、ウチは4本(国内株式、国内債券、先進国株式、先進国債券のみ)です。

ね!圧倒的でしょう!!

マッチング拠出の場合、拠出金額は増やせても選べる投資商品は変わりませんから、投資したい商品が自分の運営管理機関になければ意味はありません。

それならiDeCoで自分が投資したい商品を扱っている証券口座でやって方が全然いいと思います。

私がマネックス証券でiDeCoをやりたい理由も、マネックス証券では唯一「iFreeNEXTナスダック100」を取り扱っているからですし。

iDeCoにすると口座管理手数料を自分で払わないといけないなどデメリットもなくはないですが、上記のメリットに比べたら無視できるレベルです。

取り扱っている投資商品の幅広さ、コストの低さ、ラインナップを見る限り、マッチング拠出よりiDeCoの方が良いのは疑いようがありません。

まとめ

2022年に改正される確定拠出年金制度についてまとめました。

個人的に今回の改正は企業型DC加入者にとっては大当たりでしょう!

マッチング拠出の導入とiDeCoへの加入のどちらになるかはお勤めの会社次第ですけど、それでも『厚労省よくやった!!』と褒めたいレベルです。

ただ逆にうちの会社には小一時間問い詰めたいです…..笑

それぐらい心待ちにしていたのに本当ショックでした。

『これだったらマッチング拠出はしなくていいかな』ってのが今の気持ちです。

今の年齢と保有資産、運営管理機関、これからの運用方針を考えるとまだまだリスクを取りたいですし、期待リターンと投資期間を考えると特定口座で好きな投資信託を買った方がお金が多く残りそうですから。

この選択が合っているかは分かりませんが、もし現在の運営管理機関の商品が気に入らなければ私と同じような選択でもいいと思います。

もしお勤めの会社がマッチング拠出ではなくiDeCoへの加入を選択したのなら、間違いなくラッキーです!

老後への準備として、そして私の分まで活用してください!w

それではまた次回!

have a pandaful day

コメント

iDeCoや企業型DCはNISAやつみたてNISAと違い、投資信託の強みである流動性の高さが60歳までの資金ロックで潰されているので柔軟性に欠けますね。

私は独身のうちはレバレッジNASDAQ100のみで種銭を増やし、3000万円を超えてから比較的安定した運用をする予定なので現時点で加入する予定はありません。

個人年金として見るならば税制面での優遇もあり、かなり優秀だと思います。

60歳までの資金拘束は確かに痛いですよね。

なので加入しない選択もアリだと思います。

ただ私個人としては老後資金と完全に割り切っているので、資金拘束<所得控除&リバランスやポートフォリオ変更の非課税メリットが大きいと判断しました。

ざっくりしたイメージですが、私の生涯の戦略は

直近でお金が必要になれば生活防衛資金と特定口座での投資でカバーして、

老後までのお金であれば特定口座での投資とつみたてNISAでカバー、

老後からのお金であれば年金をベースに特定口座での投資とつみたてNISA、iDeCo(または企業型DC)でカバー。

60歳まで資金拘束されても、ざっくり2/3の投資資金が特定口座とつみたてNISAにあるので問題ないと考えています。

ただレバナスのようなレバレッジ投信はiDeCo(または企業型DC)で購入できないので、独身のうちにリスクをとって資産を最大化させたいならプレーン様のようなライフサイクル投資もアリだと思います。

お互いレバナスホルダーとして頑張っていきましょう♪