ども!

節約投資家のぱんだマンです。

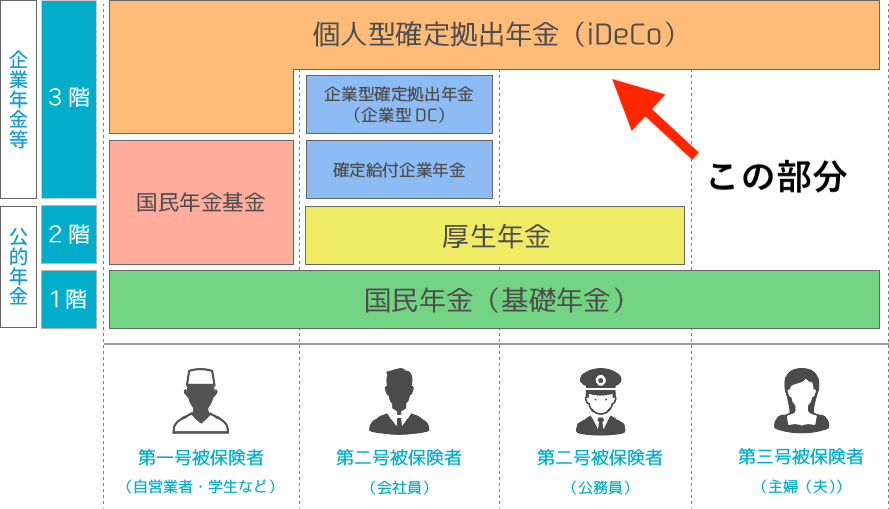

皆さん、「iDeCo」または「企業型確定拠出年金」はやっていますか?

どちらも年金システムの3階建て部分にあたる自分年金のことですが、世間では60歳になるまで解約できないってことでなかなか利用している人が少ないのが現状です。

簡単にiDeCoの特徴をまとめるとこんな感じ。

- 掛け金が全額所得から控除

- 運用期間中は非課税で金融商品の売買ができる

- 原則として60歳まで解約不可

- 受給時には退職所得控除が使える(勤続1~20年までは年40万円/21年~年70万円控除)

- 2022年5月より65歳まで加入できる(60歳以降も公的年金の加入中であれば)

- 2022年10月より上限額が変更

まぁ、この辺りの内容は以前まとめているので、詳細はこちらをご覧ください。

この特徴の中でやはり1番のネックは、「60歳まで原則解約できない」ってところでしょうね。

その気持ちは十分わかります!

私もまだ20代ですから、今の1万円と60歳になってからの1万円の価値が違うことも分かります。

しかし『iDeCoまたは確定拠出年金だけやっとけば、老後資金の心配をしなくても大丈夫』って考えると、なかなか魅惑的な制度ではないでしょうか?

私は現在2000万円以上の資産を築いていますが、会社の確定拠出年金があるからこそ安心して攻めた投資ができています。

今回はこの点について、持論ですが紹介させてください。

iDeCoがあれば、老後資金は考えなくて良い

iDeCoまたは確定拠出年金は、運用期間次第では十分すぎるほどの老後資金をそれ単体で捻出できます。

これは過去の記事でも紹介していますが、万人が真似できるインデックス投資だけで2,000万円近くのお金は用意できるとシミュレーション結果で出ています。

もちろんシミュレーション通りになる保証はないですが、それでも確率的には予想した結果より上振れる可能性の方が高いです。

老後になったらこの個人年金と国からの公的年金、この2つで十分暮らせていけると今のうちから分かっていれば、むしろ今の自由度は広がらないでしょうか?

例えば、

- 自分のやりたいことをとことん追求する

- 自己投資にお金を使う

- 家族や友人、恋人に対しお金を使う

どれだけお金を使ったとしても、iDeCoまたは確定拠出年金に拠出する限り、老後の心配はいりません。

個人的にこれってかなり精神的に楽だと思いますし、老後資金を解約できないからこそ感じられる安心ではないでしょうか。

まして離婚や自己破産なんかしても、このお金だけは守ることができますしね。

それに老後資金はマイホームや子供の教育費と違って、誰かに借りることも厳しいです。

それをiDeCoまたは確定拠出年金への積立で解消できるなら、将来の不安はかなりなくなるのではないでしょうか?

私はこんな感じで想定しているので、本当お金の不安がない状態ですよ。

老後資金は会社の確定拠出年金で大丈夫だし、結婚して子供ができても学費はつみたてNISAで十分。 家も賃貸派なので働き続ける限りはお金の心配はいらないし、結婚費用や車を買うとしても特定口座内の資産で賄える。 病気や倒産なんてあっても公的医療保険や生活防衛資金で対応して、足りなければ特定口座内の資産を現金化すればいい

1番不安な老後さえ片付けてしまえば、あとはどうとでもなるってのが私の結論。

こんな感じだからこそ今を楽しむことに注力できますし、仕事にもプライベートにも全力で挑めているって感じがしますね。

iDeCoがあるから攻められる

これは私だけかもしれませんが、1番長期で運用できる老後資金の心配が入らなければ、あとは自分が金持ちになるように攻めた投資をしようと思えます。

例えば、毎月公開しているレバナスや中国株への投資、それからビットコインへの投資はその典型ですね。

iDeCoというセーフティネットがあるからこそ、成功すれば大儲け。

失敗したとしても今後の自分が贅沢できないだけっていう博打が打てます。

まぁ、失敗するつもりはないんですけどね。

ただ、このように思っているからこそ株価が半値になってもホールドできますし、狼狽売りせずにすんでいるのかなって思ったりもします。

また、私のように投資にお金を振り分けなくても、自分の夢や家族にその分のお金を回しても良いと思います。

要は失敗しても取り返しのつかないことにはならないから、『お金があればしたいこと』に対して攻める投資ができるってだけですから。

今後岸田首相の資産所得倍増プランが進めば、拠出可能年齢の引き上げでさらにiDeCoまたは確定拠出年金のメリットは跳ね上がります(拠出可能年齢が上がる=拠出期間を伸ばせる=退職所得控除額が増える)

なのでつみたてNISAの満額が終わった方は、次はこちらをやり始めるのが良いと思いますよ。

何十年も、半強制的に、相場動向に関わらず、インデックス投資を継続できるシステム(しかも拠出額は全額所得控除)を、もう少しポジティブに捉えると見える景色が変わると思いますよ。

それではまた次回!

have a pandaful day

コメント