ども!

節約投資家のぱんだマンです。

今回はつみたてNISAで投資を始めた人がよくするミスを一つ紹介します。

『これからは貯金じゃなくて投資するぞ!』と思って、つみたてNISAを選択された方。

その選択は間違いなく正解です。

しかし何も知らずに始めてしまうと非常にもったいないことをやらかしてしまう可能性が高いです。

実は私の親もそれにハマっていました。泣

最近は米国株も日本株も調子が良いことから、多くの人に含み益が出ているのではないでしょうか。

その利益、暴落とかで減っちゃう前に『そろそろ利益確定しよう』と考えていませんか?

もしくは投資時期が悪かったのか、未だにに含み損状態の人。

そんな人はこれ以上含み損が膨らまないうち、『小さい損失のうちに確定させてしまおう』と考えていませんか?

つみたてNISAは金融庁が厳選したファンドのみしか購入できないため、基本的にはどれも長期的に見て右肩上がりの成長が見込めるものです。

あとはその対象ファンドから自身のリスク許容度に合った商品を選ぶだけです。

そんな長期的に利益が狙える商品を選んでいるにもかかわらず、短期的な利益や損失で売却してしまうのは完全な間違いです。

そこのところを詳しく解説します。

つみたてNISA最大のメリット

つみたてNISAは投資した年から+19年の計20年間、非課税で運用することができます。

売却益も配当益も非課税です。

しかしこの非課税枠は、一度利用してしまった分は再利用できないんです。

例えば年間40万円の枠のうち30万円投資しました。

この30万円が20%値上がって36万円になったとします。

この全額、または一部でも売却してしまえば利益は確定しますが、今年分の残りの非課税枠は残り10万円しか残りません。

決して売却した分の枠が再利用できるわけではありませんし、翌年になれば去年の枠への投資は不可能です。

それに加え、もし売却せずに運用を続けていれば高い確率で今売却するよりも利益が狙えます。

インデックスファンドなら、年平均3〜6%程度のリターンは普通だからです。

30万円でも3%リターンで残り19年運用すれば、53万円以上になります。

6%なら約93万円。

目先の6万円の利益を狙うよりかなり良くないでしょうか?

含み損を抱えている場合も同じです。

売却してしまえばせっかく安く買い込めている商品を手放すことになります。

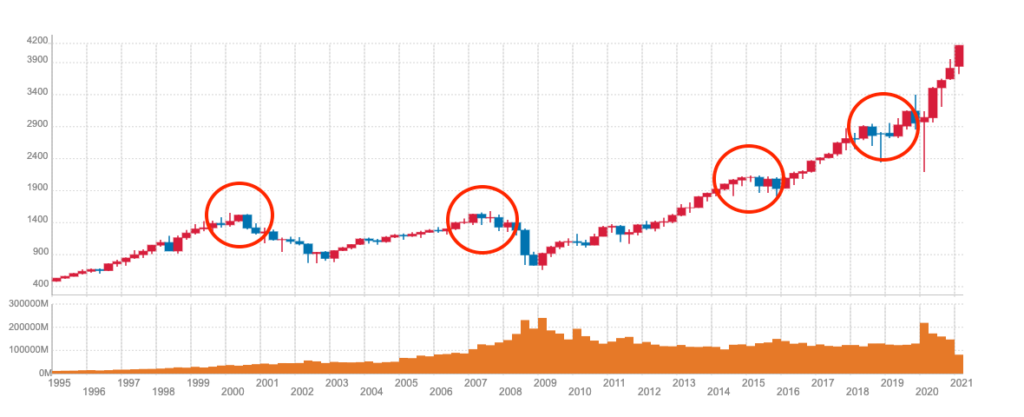

20年後の未来を想像すれば、今の価格は高値でも未来では安値です。

これはS&P500の長期チャート(1995〜2021年)ですが、例えこの赤丸がついている高値で買ってしまってもその後では利益が出ています。

ですので『含み損だ!損切りだ!』と焦らないで、じっくり気長に待ちましょう。

意外と売却している人は多い

『売却したらいけないのなんて当然だろ〜』って思われる人も多いと思いますが、実は意外とつみたてNISA売却民は多いんです。

金融庁「NISA 口座の利用状況調査」では2018年に購入されたインデックス投信のうち、約17%にもあたる額が翌年の2019年に売却されています(アクティブ投信の場合は約20%)

買付・売却は時価評価額であるため、正確な解約比率は多少前後するでしょう。

しかし非課税期間20年という長期投資を促す制度にもかかわらず、1年程度で解約してしまう人が予想以上に多いのは事実です。

それだけ利益を確定したい・損失を最小限に抑えたいという欲求が強いことは、個人投資家としては知っておくべきです。

市場に居続けることこそ、最大の利益

個人投資家のバイブルであるチャールズ・エリス氏の著書『敗者のゲーム』には次のようなデータが載っています。

『1982年から2000年の18年間のうちでS&P500指数が最も上がった上位30日を逃すだけで、リターンは年収益率11.5%から5.5%へと半減してしまう。』

これは衝撃的ですよね。

たかが30日、市場にいないだけで劇的にリターンが落ちてしまう。

それを防ぐ方法は唯一「市場に居続けるしかないんです。」

常に運用するしかないんです。

『株は安い時に買って高い時に売る!』

そんなことを言っていたら少しのリターンを逃すどころか、損しかねません。

ですから淡々と積み立てる。

そして持ち続ける(市場に居続ける)ことがとても大切なのです。

まとめ

つみたてNISAは非常にお得な制度であるため、投資を始める人にオススメです。

しかし長期投資という忍耐力がいる投資法でもあるので、知識がないと売りたい欲求に負けてしまいます。

自身の将来のためにも、できるだけ我慢して運用しましょう。

つみたてNISAについては過去色々とまとめているので、そちらもご参考ください。

ではまた!

have a pandaful day

コメント