どうも!

節約投資家のぱんだマンです。

つみたてNISA以上にお得な非課税制度の「iDeCo」または「企業型確定拠出年金」を皆さんはやっていますか?

iDeCoも企業型も拠出時は全額所得控除にでき、運用時はいくら売買をしても税金が取られず、取り崩し時は控除を使うことでほぼ非課税にできる最強の個人年金で、『つみたてNISAよりも流動性はないもののメリットは多い』とも言われています。

私の会社では企業型確定拠出年金が導入されているので、月2万3000円ですが投資しています。

投資先は元本保証の商品もありますが、退職までの年数や非課税メリットを活かしたいこともあって「先進国株式インデックス」に全賭けです!ww

今回はそんな確定拠出年金の節税で1番分かりづらい「拠出時の節税」について、一体どれくらいの節税額になるのか、私のケースを参考に節税額と実質的な利回りを紹介しようと思います。

節税額の算出方法も分かりやすくまとめるので、iDeCoでも企業型でも加入している人は、是非自分の節税額も計算してみてください。

いくら節税できてるか実感できますから♪( ´▽`)

また、まだ始めてない人もこれを機にiDeCoまたは会社の企業型確定拠出年金への加入を考えても良いと思います。

60歳まで解約できないことを除いては、最強の自分年金の作成手段ですし、老後の不安がかなり吹っ飛びますよ。

金融機関の回し者ではありませんが、不安のない老後を迎えるにはベストな選択だと思います。

それではお願いします。

年収480万円で拠出した時の節税額と計算方法

まずは結論から発表しますが、私が企業型確定拠出年金によって節税できている金額は年間5.5万円で、実質的な利回り(掛け金のうち何%が節税できているか)は20%です。

この節税金額、利回りというのは拠出した時点で確約されているものですから、元本保証型の商品に投資しようが得ることができます。

そう考えるとかなりお得じゃないですか??

毎年支払うはずの税金が安くなっているので実感はないですけど、普通の投資で利回り20%なんてなかなかないですよ!

それに私のようにリスクを取って株式インデックスに投資すれば、合わせて実質利回り30%も夢ではありません。

自分がいくら節税できるのかってことは意外と簡単に計算できるので、やり方と合わせて説明しますね。

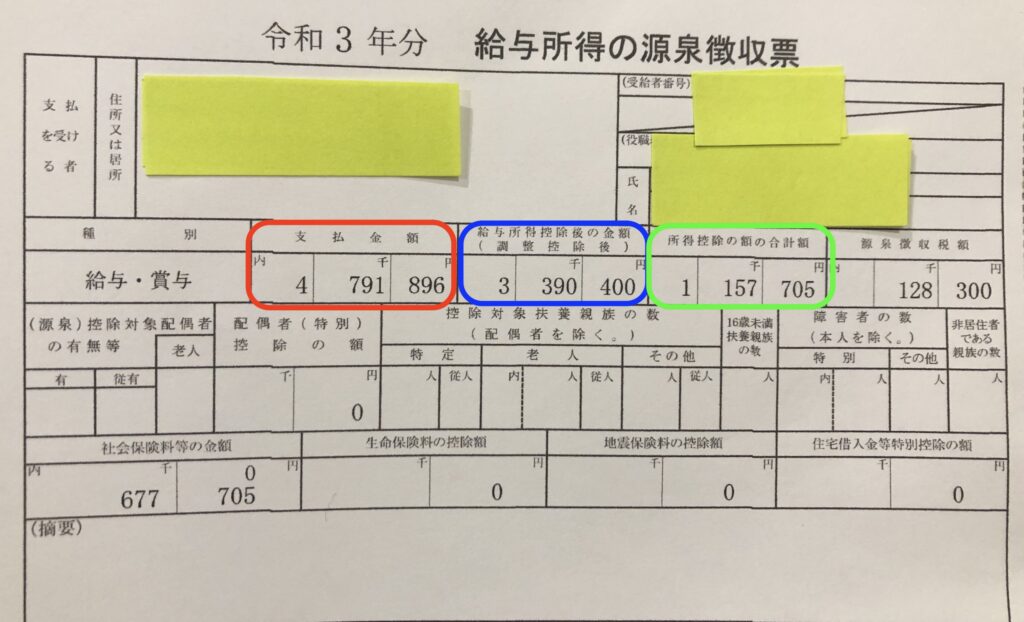

まず必要なものですが、源泉徴収票があると分かりやすいので用意してください。

私の去年の年収は、以前源泉徴収票で公開している通り479万円です(赤枠の部分)

まずはこの源泉徴収票を使って、自分の課税所得を計算します。

課税所得というのは、

「給与所得後の金額(青枠)➖ 所得控除の額の合計額(緑枠)」から算出できます。

私の場合は 3,390,400 ➖ 1,157,705 = 2,232,695(概ね223万円)です。

iDeCoまたは企業型確定拠出年金の「拠出額は全額所得控除」というのは、この課税所得を減らすことにメリットがあります。

なぜならこの課税所得に対し、「何%が所得税」で「何%が住民税」と決まるからです。

※間違っても拠出額分の税金が丸々安くなるわけではありませんので注意してください。

所得税の計算方法

まず所得税ですが、この一覧表から税率を確認できます。

見方はまず自分の課税所得金額に合う税率を見つけてください。

私の場合は223万円なので、赤枠の税率10%がかかることになります。

本来であれば223万円のうち195万円までは5%の税率、超えた196〜223万円までが10%なんですが、右側の控除額を使うと「所得課税✖️税率➖控除額」で一発で計算できるので便利ですよ。

なので私の場合は 223万円✖️10%➖9万7500円 = 12万5500円です。

課税所得が500万円であれば、500万円✖️20%➖42万7500円 = 57万2500円となります。

本来であればこれが所得税額なんですが、2037年12月31日までは復興特別所得税が➕2.1%かかります。

なので最終的な私の所得税は 12万5500円✖️0.021=12万8135円となります。

住民税の計算方法と節税額の出し方

住民税の計算方法は超簡単です。

単に課税所得に10%をかけた金額ですので、223万円✖️10% = 22万3000円です。

これで課税所得223万円の場合の所得税と住民税が判明しました。

次はiDeCoまたは企業型確定拠出年金を始めた(もしくは始める)場合の所得税・住民税を計算しましょう。

これを出せば、先ほど出した所得税と住民税と比較することで差額(節税額)が分かります。

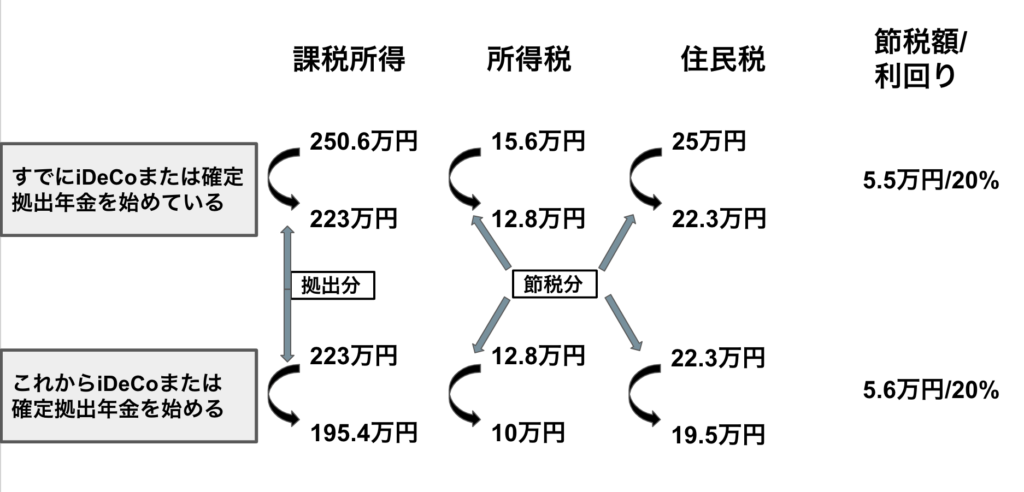

すでにiDeCoまたは確定拠出年金をやっている人は、自分の課税所得に年間での拠出金額を足して、やっていなかった場合の課税所得額を出します。

例、課税所得 250.6万円(223万円 ➕ 年間拠出金額 27.6万円)

まだ始めていない人は、自分の課税所得に年間での拠出金額を引いて、やった場合の課税所得額を出します。

例、課税所得 195.4万円(223万円 ➖ 年間拠出金額 27.6万円)

そして改めてその数字で所得税と住民税を計算することで、先ほど出した所得税と住民税の差額がわかります。

図で表すとこんな感じ。

どうです?

「すでに始めている人は自分がどれだけ節税できているか」、「これから始める人はどれだけ節税できるか」分かりましたね?(*’▽’*)

これがiDeCoまたは企業型確定拠出年金のパワーです!

この節税額+運用益ですから、「運用益だけが非課税になるつみたてNISAよりも税制メリットはある」ってことだけでも知ってもらえたら嬉しいです。

少しでも皆さんの参考になれば嬉しいです。

なにか不明なところがあればコメントください。

それではまた次回!

have a pandaful day

コメント