ども!

節約投資家のぱんだマンです。

今回はつみたてNISA対象商品についての私の愚痴を書き留めるだけです。

私はかねてよりつみたてNISA対象商品に、ナスダック100指数に連動する投資信託が組み込まれることを望んでいます。

有名どころだとiFreeNEXT NASDAQ100インデックスやeMAXIS NASDAQ100インデックスですかね。

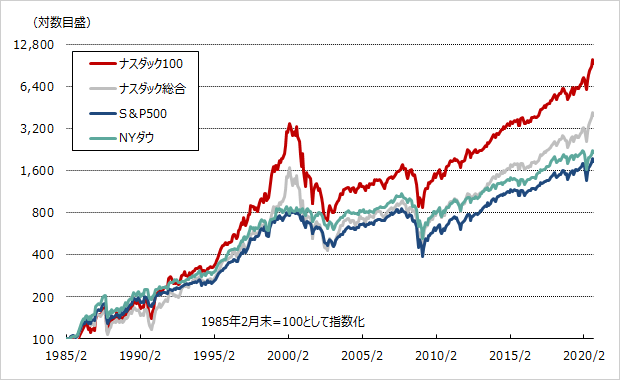

それは20年という長期間にわたる投資では、S&P500より技術革新が進むハイテク企業が多いナスダック100の方がリターンがいいと思っているからです。

米国主要株式指数の推移(期間:1985年2月末~2020年11月末、月次)

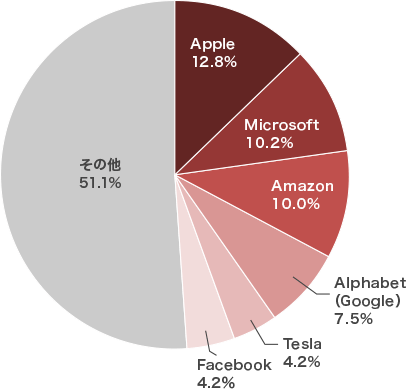

ナスダック100指数の上位6銘柄の構成比率(2020年11月末現在)

実際、私のポートフォリオはナスダック100が4割以上占めていますし、最近はナスダック100に連動する投資信託の人気も鰻登りです。

しかしつみたてNISA対象商品の中で、ナスダック100に連動する投資信託は一つもありません。

これは金融庁どういうことなんだ!!!と思います。

つみたてNISA対象商品になるには金融庁の審査に通らなければいけないのですが、これには信託報酬が適正だったり、インデックスファンドだったりで基準があります。

現在ナスダック100に連動する投資信託はやや信託報酬が高いですが、アクティブファンドよりは圧倒的に安いですし問題がないように思われるのですが。

何故なのだ…..

NISAまたは2024年から始まる新NISAでナスダック100連動の投資信託またはETFを積立投資するという手もあるんですが、運用期間が短いのが個人的に怖いですね。

なぜならロールオーバーを限界までしても、現状の制度のままでは2033年には全て特定口座に移管されてしまうからです。

つまりこの12年でリターンを出さなければいけないんです。

売り時の判断を含め、私のような素人には厳しいと思います。

ナスダック100の将来は安泰だと思いますが、短期での価格変動率はS&P500よりも高いです。

つまり値動きが激しいです。

歴史的な暴落のITバブル、リーマンショックでナスダック100は10年ほど低迷したことを考えると、2033年までというのは少し短い。

だからこそ最長20年運用できるつみたてNISAなら安心できるのだが、現状不可能。

やはりつみたてNISA対象商品に組み込まれるまでは、特定口座で積立するしかないのか〜って改めて思いました。

お願いしますよ、金融庁!

どうかナスダック100も対象にしてください。

ってことで今回は終わりです。

私の愚痴にお付き合いいただきありがとうございました♪

ではまた次回!

have a pandaful day

コメント