ども!

節約投資家のぱんだマンです。

楽天証券の改悪が止まりません。

前回のハッピープログラム改悪から間を置かず、次の大改悪が来てしまいました。

しかも今回の改悪は楽天証券最後のメリット「クレカ積立」に関するものです。

ネットでは早速『楽天証券オワタ』『全てにおいてSBI証券以下』と揶揄されていますが、では我々個人投資家はどのように行動するべきなのでしょうか。

新たなポイント制度は少し複雑でもあるので、解説と一緒に個人的な見解を述べたいと思います。

それではお願いします。

改悪内容

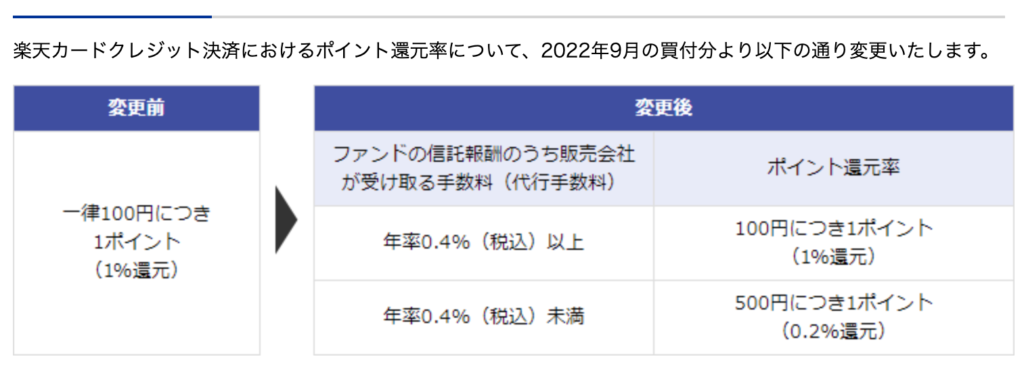

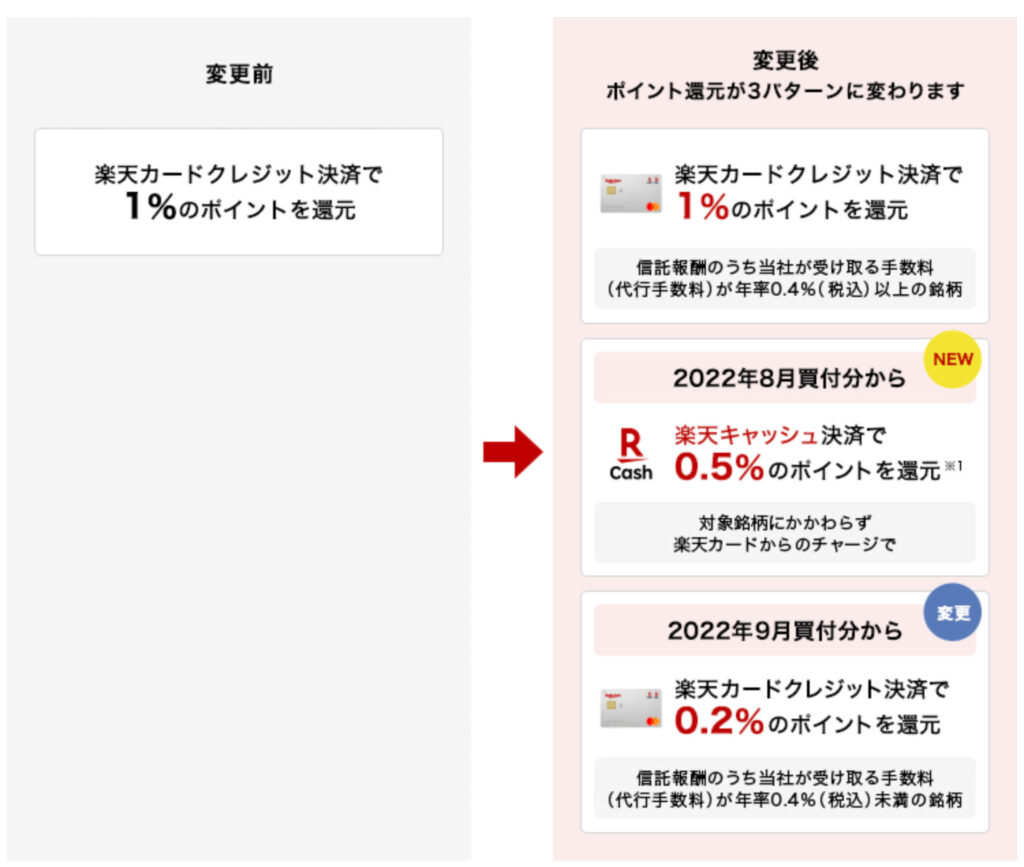

まず現状の楽天証券ですが、投信積立の引き落とし方法として楽天カード決済が可能です。

そしてその決済額100円につき1ポイント(還元率1%)の楽天ポイントが付与されています。

この最強ポイントプログラムに2点の変更が入ります。

- 2022年8月からは楽天キャッシュ決済が引き落とし方法として追加(0.5%還元)

- 2022年9月からはカード決済の還元率が低下(0.2%〜1.0%)

1点目の変更はまだ大丈夫というか、引き落とし方法が増えるので朗報でした。

楽天キャッシュは、楽天カードや楽天銀行、ラクマなどからチャージできる電子マネーで、楽天市場や楽天トラベル、楽天Payなどで使うことができる汎用性が高い電子マネーです。

この使用先の一つとして、楽天証券での投資信託の積立が加わるのは我々ユーザー側にもメリットがあります。

ただ2つ目の変更、これは確実にアウトです!!

新しい楽天カード決済の還元率は一応、0.2%〜1%還元と最大値は以前と同じです。

ただ、この還元率を得られるのは信託報酬がバカ高い投資信託のみで、多くの個人投資家が積み立てている低コストなインデックスファンドは軒並み0.2%還元になります(レバナスやレバS&P500は1%還元)

まさかの8割減ですよ….(ToT)

以上が2022年8月〜9月に待ち受ける変更内容です。

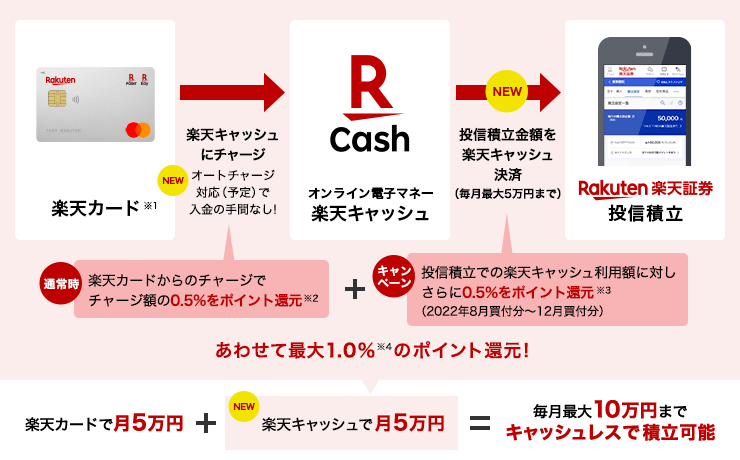

そして別の話として、楽天キャッシュ導入キャンペーンが実施されます。

2022年8月買付分〜同年12月買付分まで、楽天キャッシュで積立した額の0.5%がポイント付与されます。

もともと楽天カード→楽天キャッシュへのチャージで0.5%還元でしたから、これにキャンペーンである楽天キャッシュ→投資信託の積立で+0.5%還元が追加され合計1%還元になります。

以前よりは少し手間が必要そうですが、それでも22年中はまだ1%還元を維持できそうです。

23年になれば追加の0.5%還元はすぐなりそうですけどね…orz

まとめるとつみたてNISAを含め、低コストなインデックスファンドを現在クレカ積立している場合は以下の選択肢から選ぶしかありません。

- クレカ積立を継続(9月から0.2%還元)

- 楽天カードチャージの楽天キャッシュで積立投資する(2022年末まで1%還元)

- 楽天カード以外のチャージ方法を使って楽天キャッシュで積立投資する(0.5%還元)

- クレカ積立と楽天キャッシュ積立を同時にする(0.7%〜1.2%還元)

- SBI証券に移管する

個人的意見

やはり今回の改悪で全てにおいてSBI証券以下になってしまったというのは確定でしょう。

なので私の結論はやはり『SBI証券に移管』の一択です。

投資信託保有ポイントは

- 楽天証券(ハッピーポイント)は実質廃止

- SBI証券(投信マイレージ)はポイント付与率No,1

クレカ積立の還元率は

- 楽天証券は0.2%〜(楽天キャッシュの場合0.5%〜)

- SBI証券は0.5%〜2%

こうなってしまうと、これから投資を始めようとする方もすでに投資を始めている方もSBI証券で投資をした方がお得なのは明白です。

ましてSBI証券は投資信託保湯ポイント(投信マイレージ)がありますから、時間が経つほど差が開いていきます。

ちょうど投資信託を無料で移管できるキャンペーンも恒久化されましたし、今すぐ移管してもいいかもしれません(今はさらに下記の1000ポイント以上が必ずもらえるキャンペーンが実施中)

本当、楽天証券で投資するメリットがほぼなくなりましたね(強いていうなら楽天市場の還元率が上がるぐらいですが、それも改悪されました)

つみたてNISAに関しても今年分をすでに楽天証券で利用されている方は、2023年から運用する証券会社をSBI証券に変更することをオススメします。

今まで投資した分は移管できませんが、せめてこれから投資する分に関しては最大限のポイント付与を狙うべきです。

今は少額の運用資金でも時間と共に複利で増えていきますから、投資信託保有ポイントの差が徐々に効いてきます。

また証券会社を変更してもすでに購入してあるファンドの運用は楽天証券で続けられますし、売却時の非課税メリットも変わりません。

なので、売却せずに満期まで運用してできるだけ非課税メリットを活かしましょう。

高い信託報酬の国内債券でポイントのタダ取りは危険

クレカ積立の改悪対策として、一部では信託報酬が高めで価格変動の少ない国内債券を購入し即売却を勧める方もいます。

具体的には

- 「ダイワ日本国債ファンド」信託報酬0.77%/年

- 「ニッセイ国内債券アルファ」信託報酬0.935%/年

- 「エス・ビー・日本債券ファンド」信託報酬0.902%/年

これら販売会社の取り分が0.4%を超える銘柄をあえてクレカ積立して即売却する手法です。

確かにこのやり方だと、クレカ還元1%を引き続き享受できて数日で現金化も可能です。

しかし以前のブログ記事でも紹介しましたが、上記の手法は完全なグレーゾーンです。

楽天の決定一つでショッピング枠の現金化としてカード停止のリスクがありますから、そこまでのメリットはないかと個人的には思います….

『楽天と今後もうお付き合いしない!』って決めてるならいいんですけどね。

今回の情報が少しでもお役に立てれば嬉しいです。

それではまた次回!

have a pandaful day

コメント