ども!

節約投資家のぱんだマンです。

先日、楽天証券の投信保有ポイントの改悪がありました。

そこで個人ができる対策として、クレカ積立した投資信託の即売却と定期的な移管という2つの方法を紹介しましたが、今回はその続きということでそれぞれの対策の注意点を話そうと思います。

元記事はこちら↓

どちらもそれなりのリスクや手間がある方法ですので、やる方は承知の上自己責任でお願いします。

それではいきましょう!

クレカ積立した投資信託の即売却について

まず一つ目の対策のやり方は

- 楽天カードで債券インデックスファンドを積立購入する

- 購入した投資信託が売却できるようになったら即売却する

- 売却したお金で他証券会社での投資資金にする

これで楽天カード決済の1%還元はゲットでき、他証券会社の投資信託保有ポイントはもらえます。

今はずいぶんノーロードの低コストファンドが増え、株式インデックスファンドだけでなく債券インデックスファンドの実質コストもかなり安くなりました。

なので価格変動がより小さい債券インデックスファンドを購入することで、実質コストを引いてもほぼ購入価格で売却することが可能です。

売却は毎月自分でやらなければいけませんが、売却して得たお金は他証券会社で投資に回せますことで投信保有ポイントまでもらうことができますよ!

このやり方で使える具体的な銘柄はこの2つです。

- <購入・換金手数料なし>ニッセイ国内債券インデックスファンド

- eMAXIS Slim 国内債券インデックス

どちらも信託報酬が0.132%と最安クラスで、為替リスクや価格変動リスクがほぼない国内債券のインデックスファンドです。

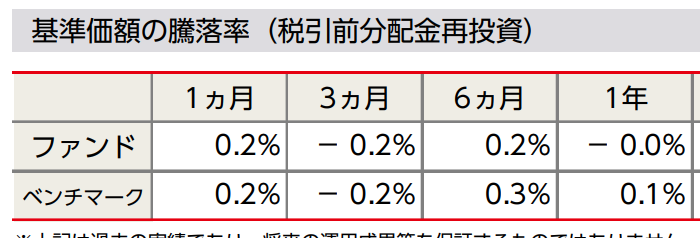

参考までにニッセイ国内債券インデックスファンドの最新の月次レポートによると、2021年11月単月の騰落率は0.2%と微増したぐらいです。

この程度の変動ならば、投資信託の約定から受渡まで数日かかってもほぼ変わらないでしょう。

リスクはカード利用の停止?!

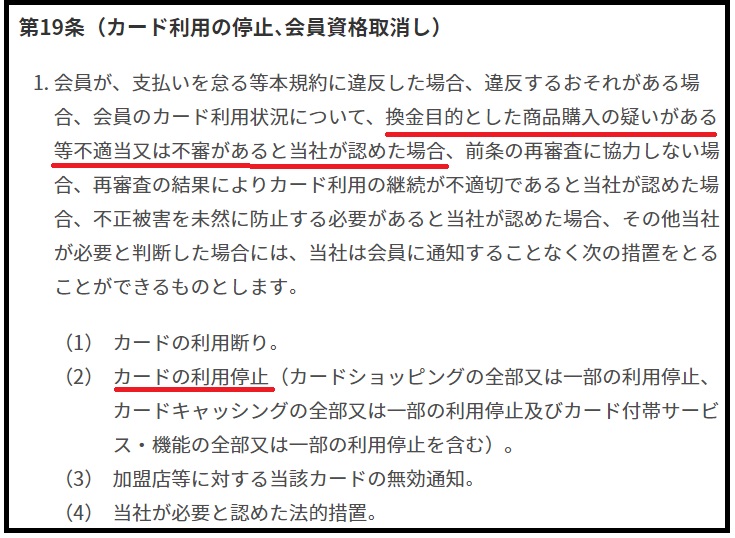

ただ上記のやり方は以前からグレーゾーンとして扱われ、最悪の場合は楽天カードによる利用枠の現金化を疑われて利用停止になるかもしれません。

もちろん投資商品の売却については即売りだろうが投資家の自由ではあります。

しかし楽天カードの規約によると、『換金目的でカードを利用した場合は楽天の判断でカードの利用停止ができる』記されています。

この規約がある以上、派手に即売りをしてしまうといつの間にか「楽天カードが使えない」「今後も持てない」という事態になりかねません。

しかも楽天は強制解約しても具体的な理由を開示する必要はないので、どれだけ正当性を訴えても意味がありません。

「楽天カードを持てない=楽天市場での還元率が下がる」ということで、ふるさと納税やポイントせどり等にも影響します。

楽天カードの今後の利用可否という生命線を楽天側が握っている以上、個人的にはあまり勧められない方法ですね(前回はオススメしましたがすみません)

定期的な移管について

二つ目の対策のやり方は、

- 楽天カードで保有したい投資信託を積み立てる

- 定期的に積み上げた投資信託を他社の証券口座に移管する

この方法でも楽天カード決済の1%還元はゲットでき、他証券会社の投資信託保有ポイントはもらえます。

しかもこの方法では、購入した投資信託をそのまま移管するので価格変動リスクはゼロです。

また最近のネット証券業界は激しくシェア争いをしていることもあって、投資信託の移管に関わる費用を全額キャッシュバックしてくれる証券会社もあります。

最近ではSBI証券が投信お引っ越しサービスを恒久化したことで話題になりましたね。

それ以外には松井証券も同様のキャンペーンを無期限で行っています。

また現在はやっていませんが、以前はマネックス証券やauカブコム証券もやっていたキャンペーンですので、いずれまた行われるでしょう。

このような証券会社を利用すれば移管に関わる費用を実質無料にでき、移管後は投資信託の保有額によってポイントやキャッシュバックを受け取ることができるので利用者に損はありません。

個人的には積立金額がある程度になる1年〜2年程度を目安に、投資信託を移管すればいいと思います。

投資信託保有ポイントは資産が多い人ほどポイントが増えるので、積立金額が多い人ほど早く移管した方がお得です。

加えてこのやり方のいいところは、楽天に目をつけられるリスクが限りなく低いことです。

即売却のようにカード利用枠を現金化しているわけではありませんし、移管に関わる費用は楽天証券側にちゃんと納めています。

また後述するデメリットのため頻繁には行うことができません。

ですので楽天カードの利用規約に引っかかる可能性は低く、突然の利用停止や垢BANはないでしょう。

唯一のリスクは手間と時間

定期的な移管は一見良いこと尽くめですが、致命的なのが移管に手間と時間がかかることです。

楽天証券ではサイト上に投信口座振替依頼書のPDFを公開していますが、それを印刷して記入、本人確認書類も添付して送付しなければいけません。

しかも『この依頼書を提出してから手続きが完了するまで、最長で2ヶ月ほどかかる場合があります』と書かれているので、実際に移管されるまでにはすごく時間がかかります。

そして移管完了後、楽天証券のサポートデスクに電話をして領収書の発行をお願いしなければいけないのですが、この電話も待ち時間が長いです。

早くて20分、遅いと1時間以上かかることもあります….

そしてこの領収書とキャッシュバックの申込書を移管した証券会社に提出、とこれだけの手間と時間が必要なんですよ。

この作業を3ヶ月や半年に一回できますか?

私には絶対無理ですね。

加えて、移管手続き中は投資信託の購入ができないのでその間のクレカ積立も止まります。

つまりポイントも付与されません。

なので頻繁にやるものではありませんね。

これらがこの方法のデメリットです。

結論

個人的には定期的な移管がベストです。

楽天にも悪い印象を抱かれず、カードの1%還元と投資信託保有ポイントもしっかり得られます。

ただもう少し手間がないようになってくれると嬉しいですかね。

移管せずこのまま楽天証券で保有し続けるというのもアリですが、保有資産額によってはかなりの損になります。

なので一度自分の保有額と保有商品で年間どれくらいのポイントバックがあるのか調べてみて、大したことなかったらスルー、見過ごせないポイント数であれば移管するのがいいと思います。

SBI証券でしたら以下から。

松井証券でしたらこちらから確認できます。

移管する際は「移管先が同じ投資信託を扱っているのか」、「投資信託保有ポイントはつくのか」確認の上移管してくださいね。

それでは今回は以上です!

have a pandaful day

コメント