ども!

節約投資家のぱんだマンです。

最近、多くの証券会社でクレカ積立が実施されているせいか、お得に積立投資できる利用上限額がどんどん上がってきました。

- SBI証券✖️三井住友カード

- 楽天証券✖️楽天カード

- 楽天証券✖️楽天キャッシュ

- マネックス証券✖️マネックスカード

- auカブコム証券✖️au PAYカード

いずれのサービスも利用上限が5万円ですから、これらを全部利用するだけで25万円。

めちゃめちゃお得で個人投資家としても嬉しいんですが、そんな投資余力私にはありません…笑

そこで一部の賢い人は、価格変動がほぼない債券インデックスファンドをクレカ積立し、受渡後にすぐ売却する「投信即売り」と言われる手法を利用し、実質的にポイントだけ獲得しています。

これ自体はめちゃめちゃグレーゾーンというか推奨されていない使い方ですが、調べてみるとかなり多くの人が実践していて、そのやり方も共有されています。

ただ、これに関して私は以前から推奨しない立場でした。

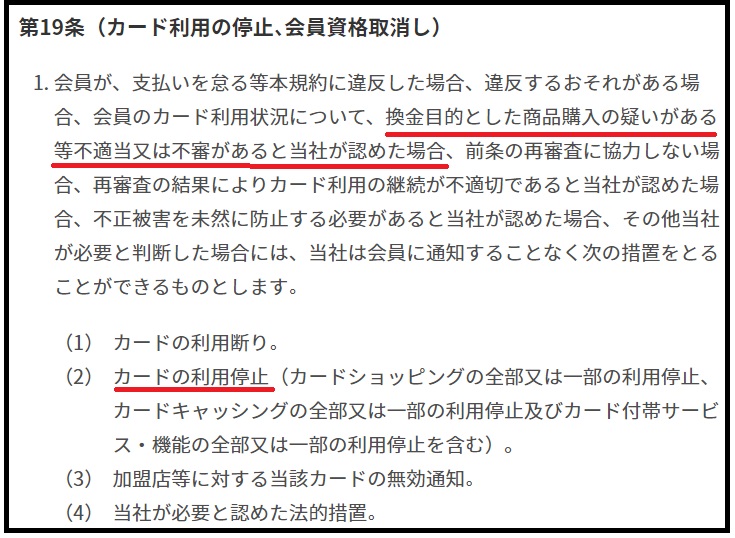

理由を一言で言ってしまえば、いち早くクレカ積立を導入した楽天カードの利用規約に、「換金目的とした商品購入の疑いがあれば、カードの利用停止措置がありえる」と記してあったからです。

この規約と同様な規約が他社クレカでも存在するので、『利用停止のリスクを抱えてまで、月250〜550程度のポイントを得るメリットはない』というのが私の結論でした。

ただそんな私でも、楽天キャッシュ積立なら『大丈夫なんじゃない?』って最近思ってきたんです。

というのも私は以前紹介したように、他社クレカで間接的に楽天ギフトカードを購入して、そのギフトカードでチャージした楽天キャッシュで積立しています。

この場合、言い方は悪いですがクレカ側が換金目的と知れるわけがないんですよ!

なにせクレカで購入した楽天ギフトカードを換金しているわけではなく、正しい利用方法で自分のアカウントにチャージしているわけですからね。

チャージした後に債券インデックスファンドを買おうが、その後すぐに売却しようが、クレカ会社には分かりようがありません。

なのでイケるんちゃうかと。

ただ唯一の懸念は楽天キャッシュ側。

楽天キャッシュの利用規約には『現金化目的での本サービスの利用であると当社が認めた場合はサービスの利用停止等』と記されているので100%安心ってわけじゃありません。

ただ楽天証券側に関しては金融商品取引業等に関する内閣府令第148条によって、「顧客から申出があれば解約(売却)ができること」と示されていますから、クレカ積立だろうがキャッシュ積立だろうが即売りを禁止にはできません。

個人的には「楽天キャッシュがサービス停止しても楽天カードほど困らない」と思いますし、普通の買い物でも楽天キャッシュを利用しているので、いきなり楽天キャッシュのサービスが停止するってのは考えにくいですね。

加えて私はつみたてNISAでも楽天キャッシュを利用中なので、5万円の枠全額を即売りするわけじゃないので。

なので、自己責任の上で残った枠を今後は即売りしていこうと計画中です。

ちなみなんですが、普通のショッピング利用であっても楽天キャッシュ決済は高還元なのでオススメしますよ。

クレカと組み合わせれば、最大3.5%還元で利用できますからね(クレカ還元1.5%+WAON還元1%+楽天キャッシュ還元1%)

自己責任になりますが、クレカ積立の枠が投資余力を超えてしまうなら検討の余地はあるかと。

今回は以上です。

また次回!

have a pandaful day

コメント