ども!

節約投資家のぱんだマンです。

改悪が相次いだ楽天証券から朗報です。

なんと楽天証券は13日、楽天カードによるクレカ積立のポイント進呈プログラムを見直すことを発表しました。

えぇっ(´⊙ω⊙`)

昨年9月に改悪したのに、たった7ヶ月で方針転換?!

そう思われた方に150%同意しますが、おそらく楽天証券離れがマジで深刻化したんじゃないでしょうか。

もしくは来年から始まる新NISAでの利用者を増やしたいのか….

まぁ、理由はどうあれ楽天証券でのクレカ積立が多少改善する形となりましたので、今回は

- 変更内容の紹介

- 楽天カード積立とキャッシュ積立どっちがいいか?

- 実際、新NISAで使えるのか?

この辺りを詳しく説明しようと思います。

楽天証券で投資している方、新NISAの口座をどこにしようか考えている方は参考にしてください。

クレカ積立、ここが変わる!!

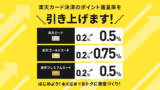

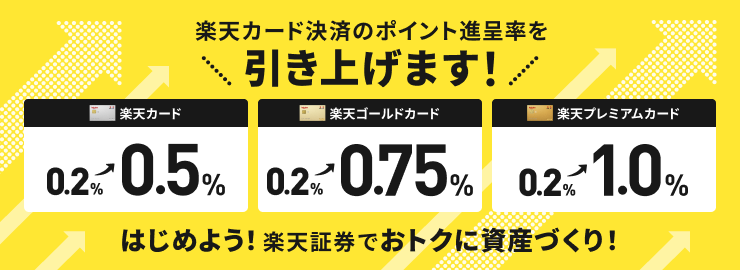

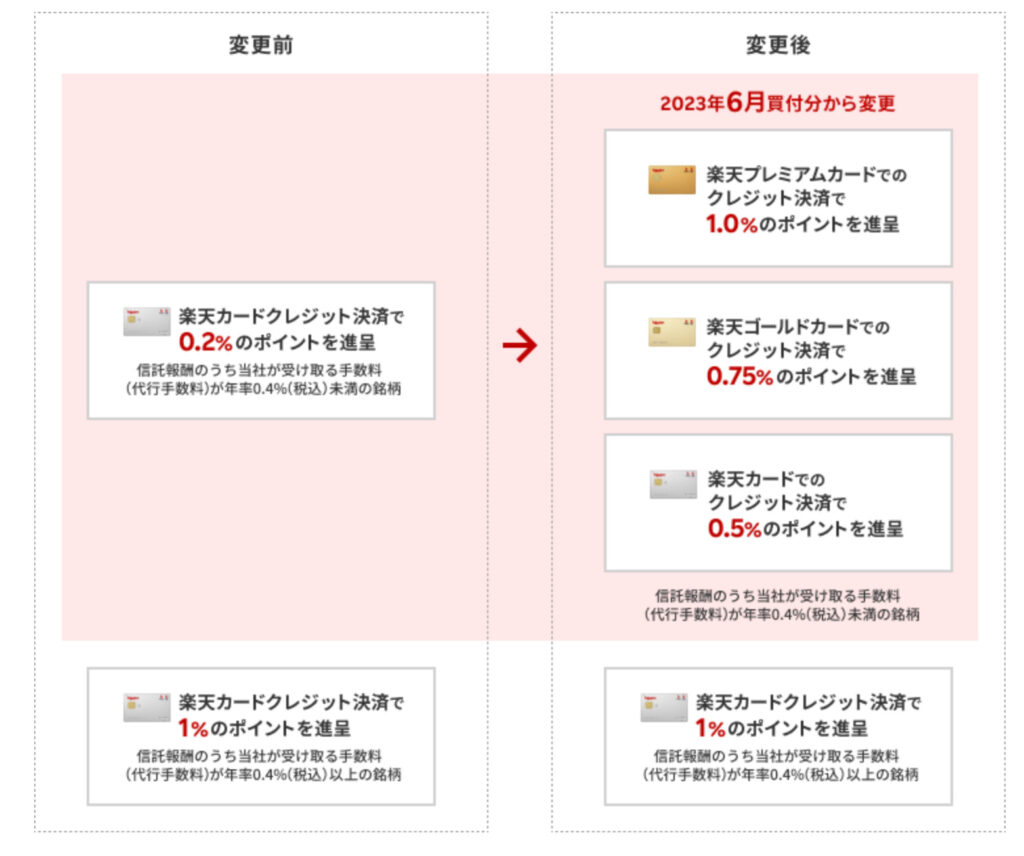

早速変更内容ですが、上記の通り全ての楽天カードで0.2%還元だったのが、2023年6月買付分から0.5〜1%還元になります。

改悪前の一律1%には及びませんが、なかなか熱いですよね!

特に利用者が多いノーマルカードは楽天キャッシュ積立と同等の還元率になりますし、楽天ヘビーユーザーのプレミアムカード保有者は1%還元と改悪前の水準まで回復しています。

なお、今回改訂されるのは信託報酬のうち楽天証券が受け取る手数料が年率0.40%未満のもの。

要は我々が毎月投資しているような低コストなインデックスファンドが主な対象ですから、元々バカ高い信託報酬のファンドは依然として全てのカードで1%還元です。

増量されたポイントを受け取るためになにか手続きが必要とかはありません。

現在すでに積み立てている場合はなにもしなくても6月買付分から自動的に上がりますし、新規で積立設定する場合は5月12日までに設定すれば同じく6月買付分から上がります。

ちなみに、現在あえて信託報酬が高いファンドを購入して即売りしているポイント民は、自身の持っているカードの種類によって戦略の変更が必要です。

具体的には楽天プレミアムカード保有者であれば、低コストな債券ファンドに切り替えて即売りすることで日割りの信託報酬分お得になります。

ノーマルカード保有者であれば、引き続き高コストながら値動きがマイルドな「三菱UFJ 国内バランス20」や「東京海上・円資産バランスファンド」などの即売りがベストです。

まぁ、本来の使い方でないのであまりオススメしないですけどね(自己責任でお願いします)

楽天キャッシュ積立とどっちが良いの?

ここで一つ気になるのが、『楽天証券では楽天キャッシュ積立もあるけどどっちが良いの?』ってこと。

結論から言うと、お得なのは楽天キャッシュ積立です。

これまで何度か紹介してきましたが、楽天キャッシュ積立はファミマなどでお得に楽天ギフトカードを購入することで1%以上の還元率で投資することができます(例えばファミマ✖️ファミペイなら3.5%還元)

必要な手順やカードなど注意しなければならないことはありますが、少しの手間さえかければ誰でも1%以上の還元率を達成できるのは魅力ですよね。

ただ、人によってはこれら作業が面倒と感じる人もいるはず。

そんな人は無難にクレカ積立で良いと思います。

今回の改定によって楽天カードから投資しようと、楽天カードからチャージした楽天キャッシュで投資しようと最低0.5%還元と並びましたから。

むしろ個人的には、「楽天キャッシュ積立をしながら楽天カード積立もする」

この二刀流を推奨します。

楽天証券では楽天カード積立と楽天キャッシュ積立の併用ができますから、それぞれで上限の5万円まで利用すればその分獲得できるポイント数も倍増します。

仮に上限いっぱいの月10万円積立なら、毎月500ポイント以上獲得できますよ(ファミペイルートなら月2,000pt)

しかも前述の即売りをすれば実質タダ取りです!

新NISAには使えない!

ただ『来年から始まる新NISAに使えるのか?』と聞かれたら、答えはNOです。

というのも、楽天証券の改悪にはもう一つの致命的な変更点である「投信保有ポイントの実質的廃止」があります。

これが未だ復活していない時点で、他社と同程度のクレカ還元率でしかない楽天証券がクレカ還元+投信保有ポイントを有する他社に勝てるわけないんですよ。

特に

- 最大5%還元のクレカ積立とどこよりも付与率が高い投信保有ポイントを有するSBI証券

- 年会費無料の1.1%還元のクレカ積立とSBI証券に次ぐ付与率の投信保有ポイントを有するマネックス証券

これら証券会社であれば、仮に楽天証券で月10万円クレカ積立とキャッシュ積立をしたとしても「獲得できるポイントは同程度」ですからね。

新NISA口座は一人一つしか持てないことから、これらを超えない限りは楽天証券を選ぶ必要はありません。

このことからも現時点での個人的なオススメはSBI証券もしくはマネックス証券ですね。

それに現時点では資産が少なく、毎月の投資額によって付与されるポイントが魅力的に思えたとしても、投資を続けていけばいつかクレカ還元よりも投信保有ポイントの方が獲得ポイントが多くなります。

実際、私は毎月1700pt程度の投信保有ポイント得ていて、クレカ還元なんかより遥かに助かってます。

新NISAは今後数十年と付き合っていく口座ですから、投資と同じく短期ではなく長期目線を持った方がいいと思いますよ。

まとめ

いや〜、急に楽天証券が方針転換したんでビックリしたんですが、よくよく中身を見てみれば楽天一人負けの状況からギリ負けない程度の修正って感じですね。

私としては依然として泥舟だと感じているので、やっぱSBI証券またはマネックス証券に移管したり、新NISAを始めるのが良いと思います。

それにしてもたった7ヶ月で撤回したところを見ると、かなり資産の流出があったんですかね。

私もさっさと620万円ほどSBI証券に移管した口ですが、SNSでは数千万単位の移管も報告されてましたし、顧客からの預かり資産高がものをいうこの業界ではかなりの失策だったと思います。

楽天モバイルの状況がそれほど悪いってことなんですが、せっかく業界一位のSBI証券を追い越す勢いがあっただけに非常に残念です(UIもダントツで使いやすかったのに)

さぁ、これに対して楽天証券潰しをことごとく実行してきたSBI証券はどう動くのか。

個人的には楽天証券唯一のメリットである「月10万円までポイントを付けられる2つ目の決済手段」と同等のシステムを実装してくるんじゃねと予想しているんですが、そうなったら面白いですね。

また新たな動きがあれば報告しますね。

それでは今回は以上です。

また次回!

have a pandaful day

コメント