ども!

節約投資家のぱんだマンです。

今回は毎月恒例の家計簿公開10月編です。

今年も残るところあと2ヶ月になってきましたが、皆さんの節約生活は順調ですか?

私は最近、以前使っていたiPhone6Sが机の奥底から出てきたので売却してみました。

利用したのは「イオシス」という中古家電製品等の販売・買取を行っている企業なんですが、古くてボロボロでも意外と高値で売れるもんなんですね!

イオシス以外にも対面で査定してくれる近所のショップとネット買取大手の「にこスマ」にもお願いしたんですが、提示額は2000円以下。

お願いするショップ次第でこんな変わるとは思いませんでした。

しかも新規会員登録なら1000円もプラスしてくれますし、宅配買取なので家から出る必要もなし!

時間が経てば経つほど中古品は値が下がるので、もし不要なスマホなどお持ちなら現金化オススメです^ ^

このブログでは平均的な給料のサラリーマンが節約と投資で総資産1億円になる過程を紹介しています。

現在の資産はまだ2300万円ほど。

ただ『多くの人でも再現できるやり方で1億円』を目指しているので、これからお金を貯めたいと思っている人が参考になる方法を紹介しています。

私の簡単なプロフィールです。

- 千葉に彼女と二人で暮らす30歳の高卒サラリーマン

- 手取り月収は約25.8万円(2021年平均、ボーナス別)

- 会社からの家賃補助はなし

- 車は昨年まで保有していましたが、同棲と利用頻度が減ったので昨年売却

節約ルールはこちら

- 家計簿の目的は「必要生活費の把握」と「無駄遣いの削減」

- 支出額は毎月13万円までとし、貯蓄率は気にしない(理由はこちら)

- 13万円を超えた場合は、翌月以降の節約で精算すること

10月の収入&支出

それでは早速、10月の収入と支出を発表します。

まず収入ですが 、ズバリ 24万6192円 でした!(手取り金額)

ほぼいつもと同じぐらいなんですが、実は10月から全サラリーマンの手取りが減っているのはご存知ですか?

一部では話題になっていたんですが、10月から雇用保険料が引き上げられています。

『いくら引き上げられる?』ってところは事業の種類によって異なりますが、一般的には0.3%から0.5%に上がります(一般事業者の場合の労働者負担)

具体的には

- 月給20万円の人だと400円アップ

- 月給30万円の人だと600円アップ

数百円ではありますが、手取りが減るというインパクト大きいですよね。

特に今は値上げラッシュで生活費が圧迫されてますから、低所得者層ほど厳しいのが現実だと思います。

かといって政府が助けてくれるのを待つようではいつになるか分かりませんから、結局自分を変えるしかないんですが。

話が脱線しましたが、10月の支出の内訳はこんな感じです。

※同棲中なので記載している支出は全て折半後の私分だけです。

- 住居費(賃料+管理費+火災保険代) 44,720円

- 食費 15,154円

- 日用品 19,610円

- 光熱費(電気、ガス、水道) 4,528円

- 通信費(携帯代) 1,686円

- 交際費 12,837円

- 交通費 4,400円

- 衣服 17,250円

- 健康維持費(薬やサプリ) 5,748円

- 浪費 100円

合計 126,033円

収入ー支出= 120,159円

貯蓄率:48%。

毎月の目標支出額:13万円以内 ◯

食費はいい感じで抑えられていますが、これはふるさと納税で購入した豚肉4.8kgが届いたおかげですね!

ほぼ毎日食べても全然減ることがなく、未だ冷凍庫の2/3の占有していますよ。笑

ポイントも21%分(4200ポイント)ついたし、良い買い物ができました。

ただその反面、日用品にお金を使いすぎました。

私はシャンプーとか化粧水・乳液等に結構お金を使ってしまうので、ここは見直す余地がありそう。

でも、良いものはやっぱ高いんだよな〜orz

あと家計簿には記載しませんでしたが、約50万円の結婚指輪を購入しています。

これに関しては家計簿に入れると目的(生活費の把握)とズレますし、支出額全体を見る際の邪魔になるので外しています。

目的別口座の効率的な使い方

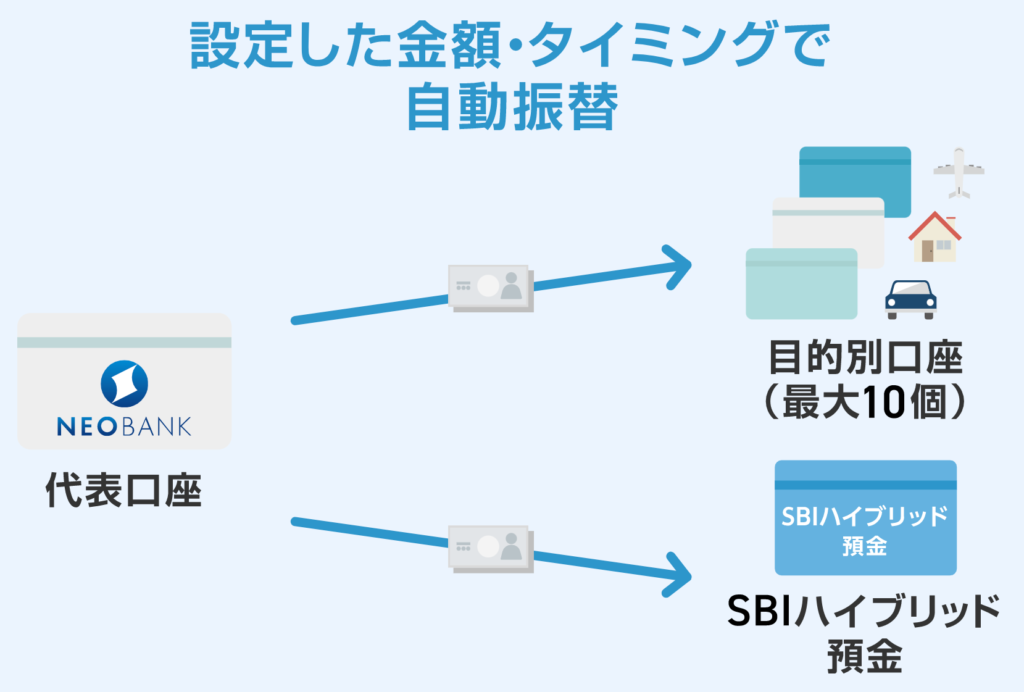

皆さんはSBIネット銀行の超便利機能「目的別口座」はご利用していますか?

ここからは私なりの使い方紹介になるんですが、家計管理に便利だと思いますので是非参考にしてください。

『まだ使ったことない』、『口座持ってない』って人はこちらで住信SBIネット銀行の良さを紹介しています。

私はSBI証券での投資資金をプールしておくことの他に、その他目的別に合わせて目的別口座をいくつか保有しています。

例えば、

- 先月結婚指輪に使った「結婚資金用口座」

- コロナが落ち着いたら行くつもりの「新婚旅行用口座」

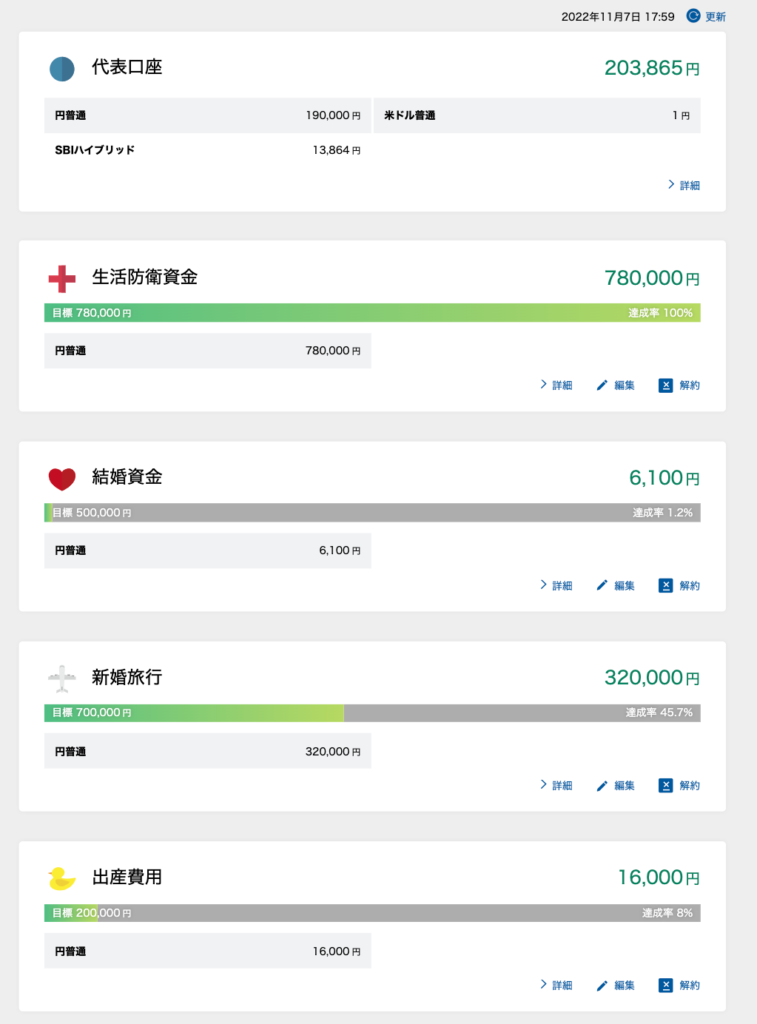

- 自分に何か起こっても生活を破綻させないための「生活防衛資金用口座」

- 子供ができた時の「出産費用口座」

これら今後5年以内に起こり得そうなことで、かつまとまったお金が必要なものを貯めるのに目的別口座を利用しています。

このように目的別に目標額を設定できますし、現在の達成率が見えるのも良いですよね!

貯める期間も設定できるから計画的に貯めるのにも便利ですし。

もちろん、突発的にこれら以外に大きなお金が必要になる時もありますが、その時は分かってから必要になる時までにコツコツ貯めたり、他の目的を後回しにするなどして工面すれば良い話です。

とにかく、5年という中期的なスパンで必要なお金を把握しておくってのを大事にしています。

概算だけでも『いくらぐらい必要かな』って考えることで節約のモチベーションになりますし、家計を共にする人がいるならその全員に必要額を共有できるのもメリットかと。

ちなみに『なぜ5年か』というと、過去株式市場が暴落した時の回復期間がだいたい5年以内だったからです。

なので5年以降に必要なお金(老後資金や子供の教育費など)は全て投資に回し、5年以内になったら5年かけて貯金していく感じですね。

そうしておくと機会損失が最長でも5年分しか生まれないし、複利をできるだけ活かすことができますから。

あと付け加えると、一つの代表口座内での資金移動なので管理の面でも非常に楽だし、定額自動振替機能を使えば振替する手間すら自動化できますよ(利用料も振替手数料も無料)

家計管理の頼もしい味方になると思いますので、興味が出てきた方は是非!

まとめ

お金の管理方法は正直たくさんありすぎて、どの方法が自分に合うかはやってみないと分かりません。

しかも個人投資家向けな管理方法もあまり公開されてませんし、あっても『それだと現金比率高すぎ』とか『運用効率悪すぎじゃね?』って思うものも多いです。

なので私のやり方についても思うところがある人はいるでしょうが、一つの参考として使ってもらえたら幸いです。

私もさらにブラッシュアップしてより効率的な管理方法を模索するつもりですし!

もし何かいいやり方があれば是非教えてください。

今回は以上です。

それではまた次回!

have a pandaful day

コメント