ども!

節約投資家のぱんだマンです。

節約に力を入れている人でしたら、「貯蓄率」という言葉を聞いたことありませんか?

貯蓄率は「手取り収入のうち毎月どれぐらい貯蓄できたか」を表したものなんですが、これを意識して節約に励んでいるという人も多いと思います。

私も以前までは貯蓄率を「30%」とか「40%」と決めて節約に励んでいたのですが、今はもう貯蓄率を気にするのはやめました。

今回はそのことについて話したいと思います。

貯蓄率は毎月収入が変動する人には合わない

私は去年転職して今の仕事に就いたのですが、今の仕事は夜勤があったり残業があったりで月の収入がその月によって数万円平気で変わります。

頑張った月はそれだけ給料が増えるのでいいですが、毎月の給料にはかなり幅があるんですよ。

以前自衛官として働いていた時は、残業代や変動する手当はほとんどなかったので毎月ほぼ同じ給料でしたので、貯蓄率を設定すれば毎月良い感じの目標になっていました。

しかし今は貯蓄率を毎月「収入の○○%」と決めても、数万円も収入が変動するので正直あまり良い目標になっていないです。

つまり貯蓄率を設定するやり方は、基本的に毎月の給与が安定している人に合ったやり方で合って、シフト制や夜勤などがある人には向かないってことです。

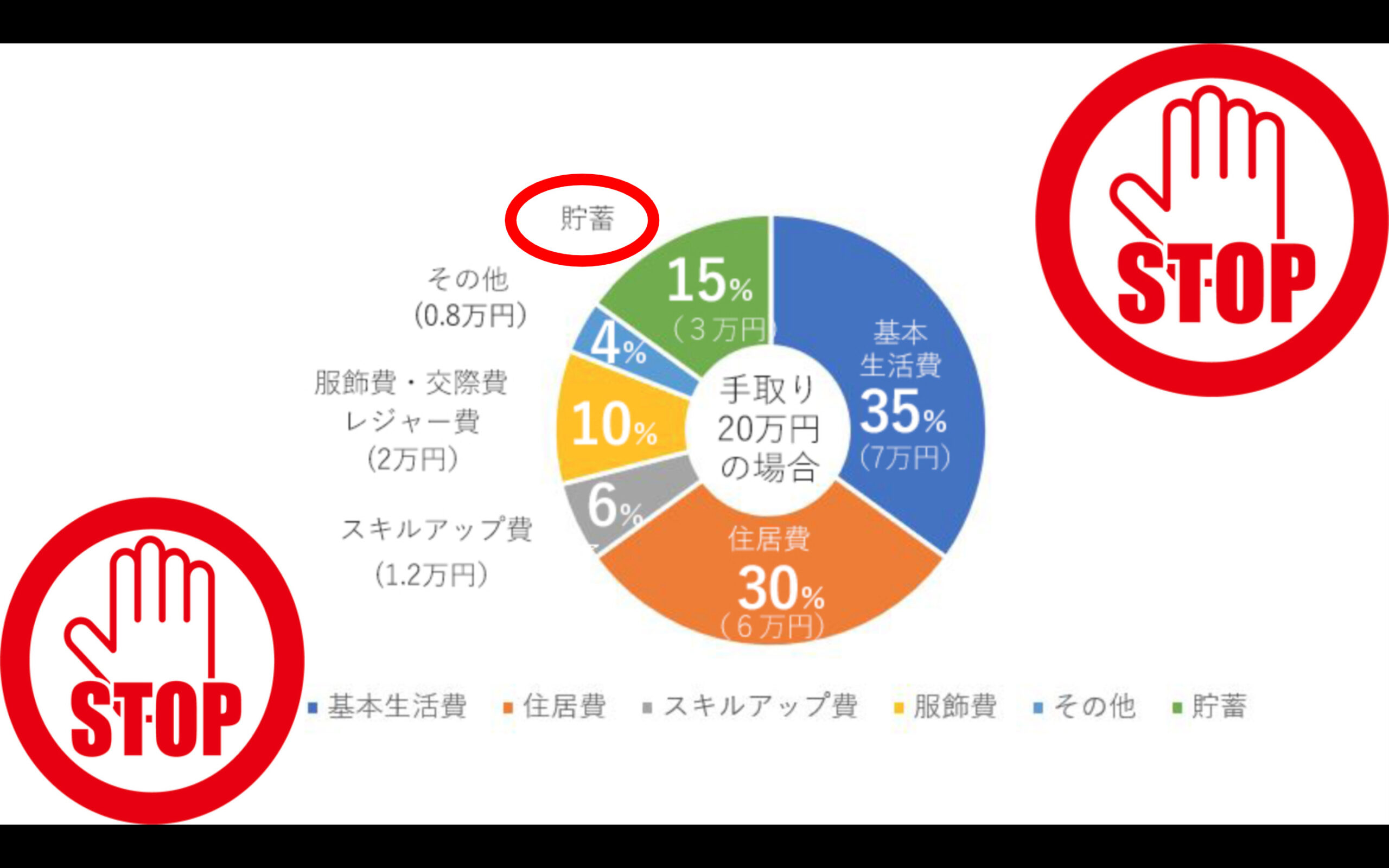

例えば、「貯蓄率50%」と設定して手取り収入が26万円の場合は13万円で生活するようにしますが、翌月の収入が24万円なら12万円で生活しなければいけません。

このようにコロコロ月の生活費が変わるとストレスも溜まりますし、節約を意識するあまりお得なキャンペーンに参加できなかったり、生活の質を落とすような考えは良くないと思います。

また反対に収入が増えた場合もやっかいで、もしその翌月の収入が27万円だったら今度は13.5万円も使えるようになります。

禁欲した翌月にこれでは逆に無駄遣いを助長してしまいますよ…(T-T)

節約は無理なく心地よいと感じられるレベルで継続したい私にとって、使える金額が変動する貯蓄率のやり方は合いませんでした。

個人的に毎月の収入が少なからず変動する人は、一定の貯蓄率を決めてしまうやり方は過度な節約や贅沢に誘導されかねないと思います。

貯蓄率ではなく、毎月の支出額を決めよう

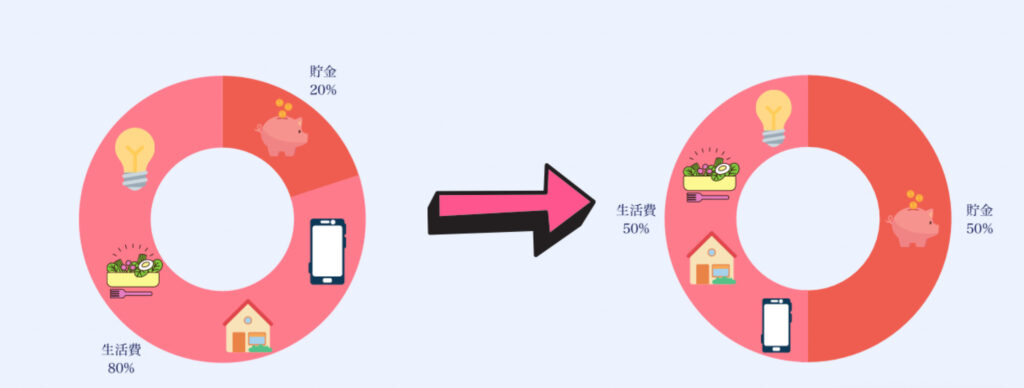

そこで私が始めたのが、「毎月〇〇円で生活する」という支出金額を決めるやり方です(私の場合は月13万円)

使える金額を率ではなく額で決めたことで、毎月の収入に振り回されることなく消費も浪費もでき、毎月同じ気持ちで節約に励むことができます。

またやってみて思ったんですが、長期的な目線で考えた時、収入は年齢や継続年数などでいずれ上がりますよね?

そうなった場合でも支出金額を固定してしまえば、収入に釣られて生活水準が上がらないので、全て貯金なり投資資金にすることができます。

反対に貯蓄率で生活していると、収入が増えるたびに生活水準が上がってしまって結局貯金はそこまで増えないと思うんですよ(パーキンソンの法則)

なのでより個人的には、貯蓄率ではなく支出金額で決めた方がお金が増えやすいと私は思います。

まとめ

節約でよくおすすめされる「貯蓄率」について個人的な意見を紹介しました。

もちろん人によっては『貯蓄率の方がいい!』という人や、『先に貯蓄する額を決めて先取りする貯金法がいい』って人もいると思います。

なのでそこは様々なやり方を試してみて、自分に合うものを見つけてください。

『足るを知る者は富む』

これこそ節約の本質だと思いますので。

それではまた次回!

have a pandaful day

コメント