ども!

節約投資家のぱんだマンです。

みなさまお久しぶりです。

無事、おフランスから帰国いたしました!٩( ᐛ )و

本日より再びブログ投稿を再開しますので今後ともよろしくお願いいたします(この旅行にかかった費用や思い出話なんかは12月の家計簿公開でお話しします)

それでは今月も恒例の「節約投資家の家計簿公開」いってみましょう!

このブログでは平均的な給料のサラリーマンが節約と投資で総資産1億円になる過程を紹介しています。

また『多くの人が再現できるやり方で1億円』を目指していますので、これからお金を貯めたいって人は参考にしてください。

私の簡単なプロフィールです。

- 千葉に妻と二人で暮らす31歳の高卒サラリーマン

- 手取り月収は約25.2万円(2022年平均、ボーナス別)

- 会社からの家賃補助はなし

- 車は一昨年まで保有していましたが、同棲と利用頻度が減ったので売却

節約ルールはこちら

- 家計簿の目的は「必要生活費の把握」と「無駄遣いの削減」

- 支出額は毎月13万円までとし、貯蓄率は気にしない(理由はこちら)

- 13万円を超えた場合は、翌月以降の節約で精算すること

11月の収入&支出

まず先月の手取りはズバリ29万9331円 でした。

これは今年で3番目に高い手取り額なんですが、残業や夜勤がその分多かったので納得ですね。

特にうちの会社では法律で定められている深夜手当(深夜割増賃金)よりも多めに夜勤手当がつきますので、『夜勤がそこまで苦じゃない』と言う方にとってはかなり美味しいです。

私自身も自衛隊で何度も徹夜での訓練を経験していますので、たとえ2時間でも3時間でも仮眠が取れるなら十分と感じてしまいます。

こればっかり自衛隊で地獄を経験しておいてよかったって感じですww

続いて支出の内訳はこんな感じ。

※記載している支出は全て妻と折半した後+自費の金額です。

- 住居費(賃料+管理費+火災保険代) 44,720円

- 食費 11,475円

- 日用品 56,710円

- 光熱費(電気、ガス、水道) 4,747円

- 通信費(携帯代) 1,686円

- 交際費(外食含む) 18,209円

- 交通費 3,528円

- 健康維持費(インフル予防接種、歯科検診) 4,410円

- 美容(美容液、化粧水) 6,301円

- 衣服 9,990円

- 浪費 6,959円

合計 168,735円

収入ー支出= 130,596円

貯蓄率:43%

毎月の目標支出額:13万円以内 ❌ (3万8735円オーバー)

11月は日用品が足を引っ張ってしまい、目標である月13万円生活をオーバーしてしまいました。

これはひとえにAirPods Proを購入したせいですね(3.8万円)

ただこれまで以上に生活の質が良くなっていると実感できるイヤホンなので、個人的に買って後悔はしてないです。

むしろ皆さんにも引き続きオススメしますよ!

まぁ目標を超えてしまったことは事実ですので、この分は来月以降の節約で穴埋めしようと思います。

「目標を達成できくても後から挽回すれば良い」ってのが私なりのルールですから。

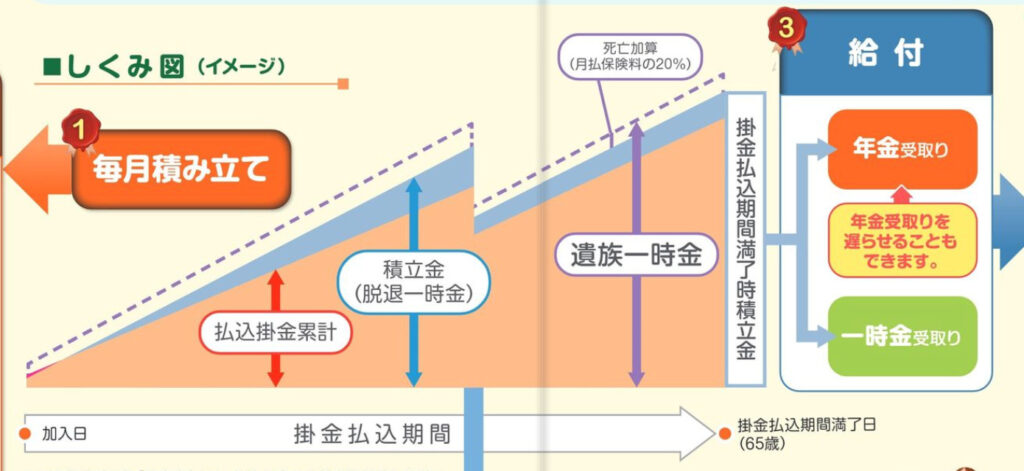

拠出型企業年金保険の案内が来た

最近、うちの会社の労働組合より団体年金保険の一種の「拠出型企業年金保険」という保険商品を紹介されました。

これは生命保険会社が提供する団体年金保険の一種なんですが、おそらく皆さんがお勤めする会社でも類似した商品はあると思います。

ものは試しと色々聞いてみたんですが、企業型DCやiDeCoとはまた違うメリット・デメリットがあり興味深かったです。

うちの組合が提供している拠出型企業年金保険の特徴をざっくりまとめると

- 1口 1,000円単位で最低掛金5,000円(5口) 〜

- 払込期間満了日は65歳まで

- 保険料の増加(増口)・減少(減口)・払込中断はいつでも可能

- 保険料は生命保険料控除の対象

- 支払った保険料は予定利率1.25%で運用される

- 満期後(65歳)は年金または一時金方式で毎月の掛金+運用益を受け取れる

- 本人が亡くなってしまった場合は家族が受け取れる

- 満期を待たずしても特定の要件を満たせば一部を引き出し可能(災害・疾病、障がい(親族含む)・住宅の取得・教育(親族含む)・結婚(親族含む)

65歳の満期まで全額を引き出せないのは痛いですが、利率はそこそこ良いですし、節税にも保険にもなると考えたら悪くはない商品じゃないですか?

まぁ、私自身はNISA、企業型DC、iDeCoとかなり備えている方なので入るつもりはないんですが、さすが団体保険なだけあって民間の個人年金保険なんかよりも圧倒的にお得だと思います。

また企業型DCやiDeCoなどと比べると一部解約が可能だったり、元本保証商品の利率が高かったりするので、リスクゼロでいきたい人なんかにはオススメできると思います。

ただ現金化までの流動性がなかったりするので、生活防衛資金として扱うのは難しいですけどね。

貯金派の方や生活防衛資金とは別に貯金もしていきたい人なんかは、ぜひお勤めの会社や組合に尋ねてみると良いと思います。

それでは今回は以上です。

また次回!

have a pandaful day

コメント