ども!

節約投資家のぱんだマンです。

つい先日、SBI証券からクレカ積立の上限引き上げ後の還元率がようやく発表されました。

私自身ちょっと忙しくて確認できなかったんですが、SNSの株クラ民が阿鼻叫喚の様子でしたので私も急いで確認。

『あぁ、こりゃ発狂するわな…』って内容でしたね。

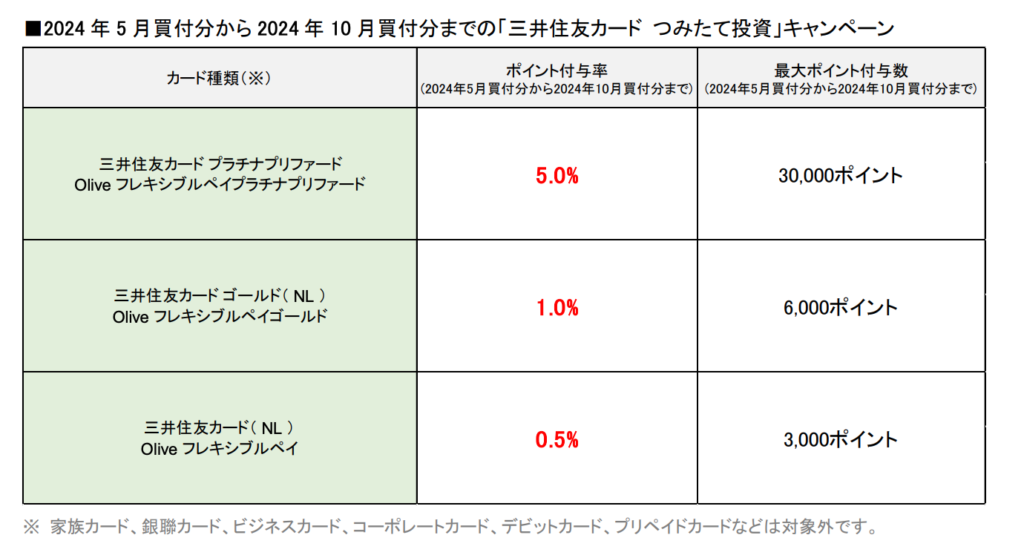

おそらく多くの方はすでにご存知だと思いますが、ざっくりSBI証券からの発表をまとめるとこんな感じ。

- 2024年3月23日よりクレカ積立の上限を月10万円に引き上げ←朗報

- 2024年9月10日までに積立設定した10月買付分までは現行の還元率を維持←最高

- 11月買付分からは決済額に応じたポイント付与率に変更←超絶改悪

10月買付分までは「クレカ積立10万円引き上げ記念」として従来の還元率が維持されることから、特に5%還元のプラチナプリファードはその恩恵がでかいです。

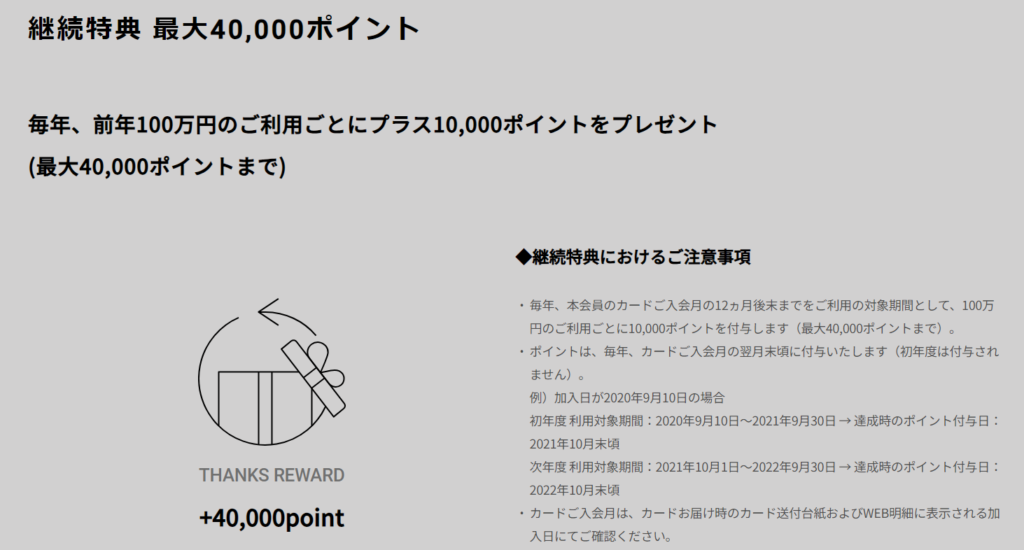

なんせ年会費33,000円のうち30,000円分をクレカ積立で賄うことができますからね(入会特典で最大40,000ptもある)

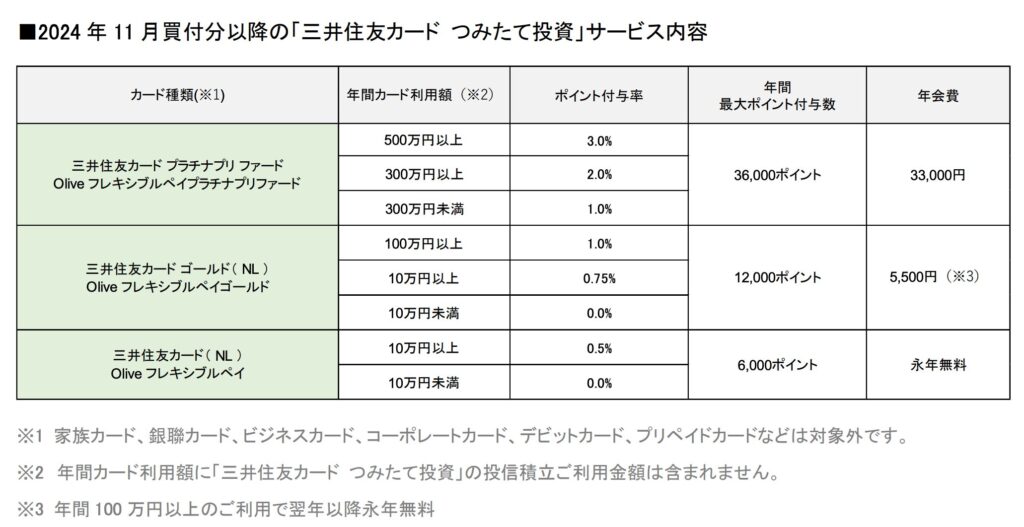

ただ11月買付分以降、SBI証券におけるクレカ積立はその価値をほとんど失います。

というのもこれまで「無条件で0.5〜5%」だったクレカ積立の還元率は「年間カード利用額に応じた条件付きで0%〜3%」に改悪。

三井住友カードを日常的に使っている方なら問題ないかもしれませんが、

- 普段の買い物は三井住友カードではない高還元クレカを使用している

- 年間のカード利用額はそこまで多くない

- 投資と生活費決済用のカードは別々に管理したい

といった多くの方は残念ながら今より還元率が下がることになると思います。

こちらが気になる11月買付分以降の新たな還元率。

おそらく最も被害が大きいのは、私も保有するプラチナプリファードでしょう。

クレカ積立の還元率は問答無用に5%→最大3%に引き下げられ、その3%を獲得するには毎年500万円以上使わないといけないわけですからね。

しかも利用額100万円ごとに貰えるボーナスポイントは400万円までしか出ませんから、400〜500万円までの期間は通常利用における実質的な還元率が2%から1%に落ちます。

まぁ、年間500万円使える人ならこれぐらいのことは気にしないのかもしれませんが、少なくとも5%還元目的にこのカードを作った人たちは私含め解約することになるでしょうね。

年間300万円のカード利用すら難しいでしょうから、それなら同じ1%還元のゴールドカードで十分ですから。

ただプラチナプリファードほどではないですが、そのゴールドカードもそれなりに被害が出ています。

というのもゴールドカードで1%還元でクレカ積立するためには、年間100万円利用を毎年続ける必要があるからです。

たった1回年間100万円使うことが「100万円修行」とも言われているのに、それが毎年。

一体どれほどの人が1%還元で投資できるのでしょうか。

なので多くの人が実践できる現実的な落とし所としては、

- ゴールドなら年間10万円利用で「0.75%還元」

- ノーマルなら年間10万円利用で「0.5%還元」

ってところだと思いますよ。

ちなみに、この年間利用額には積立投資分は含まれません。

なので月10万円投資して年間120万円利用しようが、年間利用額は0円のままなので注意してくださいね。

また積立投資分以外にも交通系ICカードへのチャージや電子マネーへのチャージ、国民年金への支払いも利用額の集計対象外なので要注意です。

それでもSBI証券で続けます!

このような改悪が行われたSBI証券ですが、私はこのまま利用を続けるつもりです。

理由は3つ。

- 翌年分のプラチナプリファード年会費を無料にできたことで、2025年7月まで1%還元でクレカ積立できるから

- 投信マイレージも加味すれば十分ポイント還元があるから

- クレカ積立の還元率はあくまでおまけで、メインの資産運用はSBI証券でやりたいから

まず一つ目ですが、私は現在プラチナプリファードでクレカ積立しています。

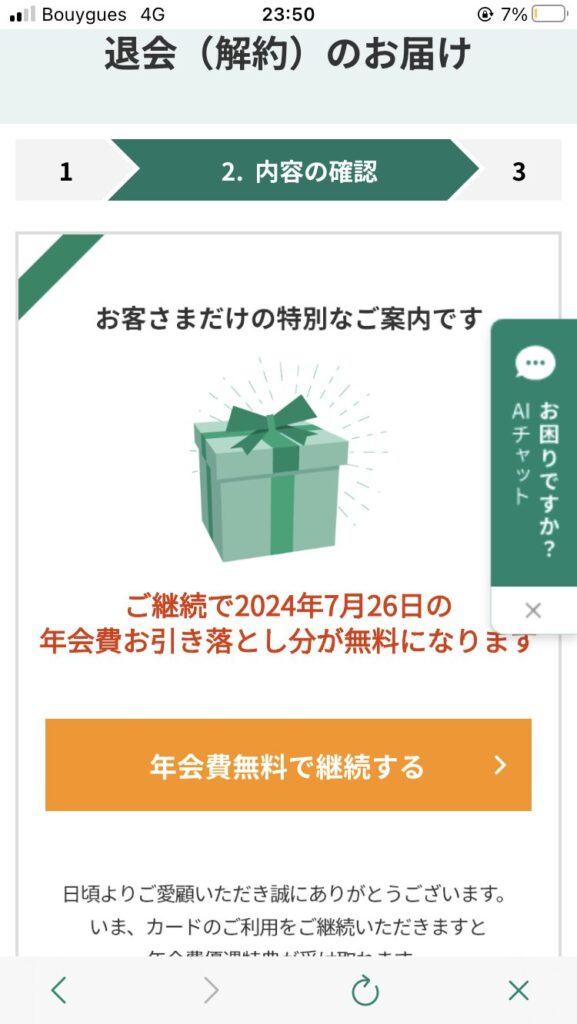

初年度の年会費はすでに支払い済みで、2年目の支払いは2024年7月に発生する予定でした。

しかしSNSで『Vpassにて退会手続きを進めていくと、次年度年会費無料の案内が来て引き止められる』という情報を手に入れ実践してみたところ、情報通り無料化に成功しました。

つまり10月分買付までは5%還元、11月買付分以降も約1年間は1%還元は取れるので、『解約するとしても暫くはいいや』ってのが理由の一つ目です。

二つ目の理由として、SBI証券では保有している投資信託の金額に対して定率のポイントが毎月付与される「投信マイレージ」があることです。

このポイント還元率は業界最高水準であり、クレカ積立で評価を上げた楽天証券やauカブコム証券を圧倒しています。

また保有額に応じて獲得できるポイント数が増えていくシステム上、付与上限が決まっているクレカ積立とは違い、資産が増えれば増えるほど獲得できるポイントは増えていきます。

これは長期で資産を増やしていく新NISAとも相性が良いですから、こちらが改悪されない限りはまだSBI証券にも優位性があると思います。

最後はこれまでの前提を崩すようですが、あくまでクレカ積立で貰えるポイントはおまけだと思っていることもSBI証券を使い続ける理由の一つです。

本来、証券口座というのはクレカ積立の還元率で選ぶものではなく、『長期で安心してお金を預けられる場所か』

これが重要です。

それを考えると、

- 経営に不安が残る楽天グループが運営する楽天証券

- ネット証券のシェアを全く取れていないauカブコム証券

これら2つの証券会社で投資をするより、業界最大手でありながら売買手数料や為替手数料をゼロ円にしたSBI証券の方が長期的に安定した資産運用ができると個人的には思います。

以上がSBI証券から発表されたクレカ積立に関する改悪情報と、個人的な今後の対応でした。

SBI証券利用者の方は参考にしていただけると嬉しいです。

それではまた次回!

have a pandaful day

コメント