ども!

節約投資家のぱんだマンです。

今回は毎月恒例のレバナス定期報告回9月編です!

最近も米国株の下落が止まりませんね。

主要株価指数の一つであるS&P500は2020年11月以来の安値を更新するとともに、6月に続いて再度下落相場入りしました(ナスダックは年初来-33%)

しかも上記記事で記載の通り、今回の下落は過去の弱気相場を見る限りまだまだ序の口レベル。

過去平均と同等の想定をするなら、株価が底を打つまでの残り期間は半年余りで、その後以前の高値を回復するまでさらに2年も必要になるそう。

米国株に試練の年が来るのかもしれませんね。

そこで今回は、

- 今月も積立したレバナスの保有状況

- レバナス投資に失敗した末路

について紹介しますので、『リスクを取りすぎかな』と感じる人に特に見てほしいです。

過度なリスクテイクは地獄の一丁目行きになりかねませんから。

私なりのレバナス投資方針です。

- 積立額は毎月3万円、最もお得なSBI証券でクレカ積立(理由はこちら)

- 完全にギャンブル枠での運用(コア・サテライト戦略の一部)

- 総資産の5%までは毎月購入し、5%を超えたら積立を中止・減ったら再開

- 含み益がどれだけ膨らんでも売却はなし

株式相場と投資状況

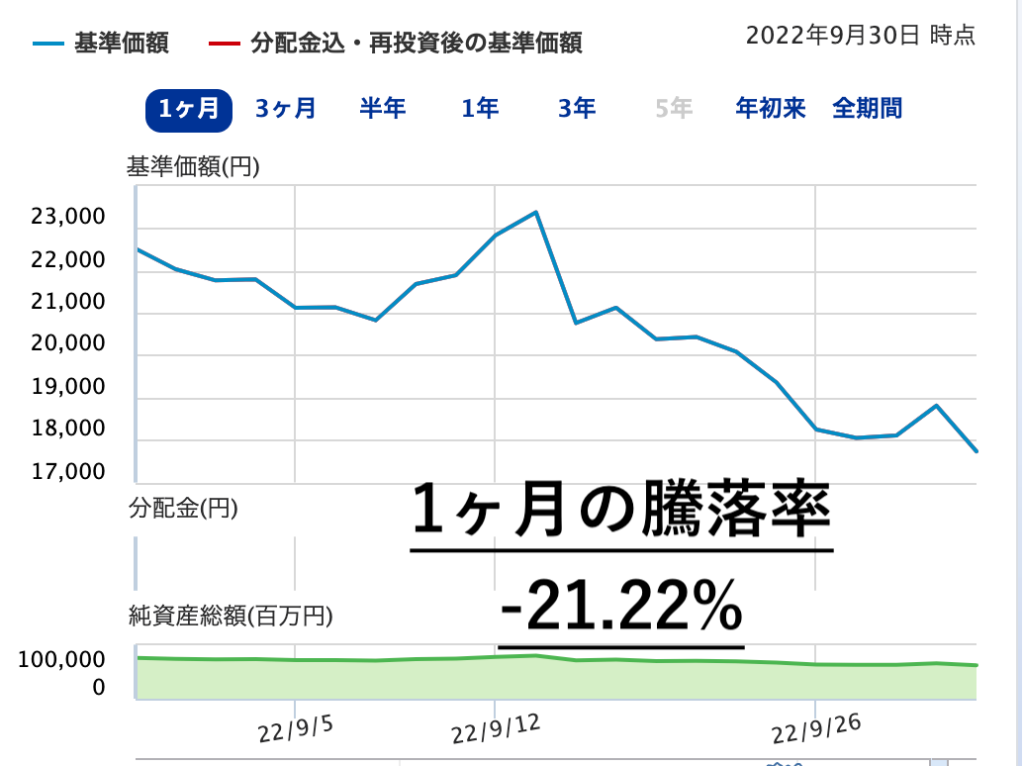

まずは主要株価指数の推移ですが、この1ヶ月はどの指数も大きく下落しました。

特にテック企業の割合が多いナスダック100指数が10%以上下落し、先月と合わせて約20%下落しました…orz

FRBの速いペースでの利上げによって景気後退(リセッション)のリスクが高まったものと思われます。

特に今はあらゆる通貨に対しドル高が進行してますから、世界中の国にサービスを提供するネット企業・ハイテク企業ほど利益が圧縮される懸念があります。

また、米商務省が30日に発表した8月の個人消費支出(PCE)が悪化したことも株価にとってはマイナス。

今の状況ではインフレの傾向が見られる経済指標=FRBが積極的な利上げを継続する根拠になりますから、金利に敏感なナスダック銘柄ほど影響は大きくなります。

今の米国はこのような感じなので、レバナスの基準価額もガッツリ落ち込んでます。

個人的には為替ヘッジで円安メリットが得られないのが本当痛い…..

私の20ヶ月目時点での投資額53.5万円に対し、評価額は32.5万円。

含み損が約21万円発生しています(先月の含み損は約13万)

今年に入ってから赤字が拡大していますが、個人的にはまだ全然許容範囲内。

レバレッジというハイリスク商品に手を出している以上、これぐらいの含み損は覚悟してなきゃ手を出してはいけません。

ハイテクの未来のためにも今は底値を拾い続けたいと思います。

レバナス投資に失敗した末路

先日、「58歳の投資初心者がレバナスに1000万円突っ込んだ悲惨な結果」がマネー現代で紹介されていて、焦って投資すると碌なことにはならないということを改めて思い知らされました。

読んでみれば分かりますが、投資初心者がやりがちな典型的なミスを連発しています。

- 定年前58歳という年齢で『ソッコーで儲けよう』と考えること

- わずかな投資期間での成功体験で、どんどんと投資金額を増やしたこと

- 情報の正確性が怪しいYouTubeやTwitterなどのSNSを主な情報源にしたこと

- 自身のリスク許容度を無視した投資を行ったこと

- 短期間で1000万円という金額を突っ込んだこと

- 長期間の下落を想定せず、上昇する未来しか考えていなかったこと

結果的にこの方は1200万円の貯蓄のうち1000万円をレバナスに投資し、半年足らずで3分の1にしたようです。

個人的には『なんで資産形成の一歩目にレバナスを持ってきた・・・』と思ったんですが、やはり老後への不安から短期間で老後資金を作ろうと思ってしまったんでしょうね。

それにしたってコツコツ40年かけて作った貯蓄が半年で吹っ飛んだら、私なら生きていけなくなりそうです。

せめて数年かけて投資することで時間的分散を行ったり、投資金額の半分を通常のインデックスファンドに投資していれば話は変わるんですけどね。

ここからは想像になるんですが、多分この方は自分の老後生活に必要な金額も分かっていなかったと思います。

58歳で貯蓄1200万円なら平均的な貯蓄率ですし、足りないとしてもインデックス投資のリターンで老後資金は十分確保できるレベルです。

ただそれでも漠然とした不安で、『より早く・より多くのお金を求めてしまった』

これがこの人の敗因なのかなって思います。

レバナスが悪いわけではありませんが、レバナスは劇薬であることは間違いありません。

服用するときは「自身がその劇薬に耐えうるのか」「どれくらいの副作用(リスク)が考えられるのか」、しっかり検討してから購入するようにしてくださいね。

それが分からないうちは通常のインデックス投資を数年は経験して、自身のリスク許容度や下落耐性が理解できてからでも遅くありません。

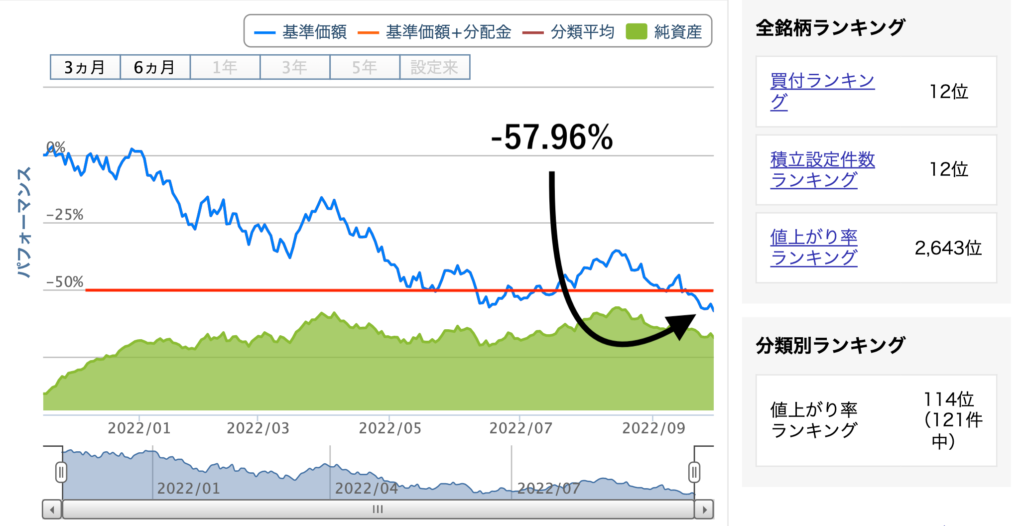

レバナスが人気絶頂の頃に登場した「楽天レバナス」なんて今や基準価額が半額以下になっていますから。

これぐらいの値動きは覚悟しましょうね。

私たちも油断せず気を引き締めていきましょう。

それではまた次回!

have a pandaful day

コメント