ども!

節約投資家のぱんだマンです。

普通預金金利0.2%という破格のあおぞら銀行BANKですが、2022年8月1日から定期預金の金利も引き上げました。

その金利、最大で年0.25%!!

一時的なキャンペーン金利ではなく誰もが何回でも適用される通常金利でコレですから、貯金好きの人にとっては最適解になるんじゃないでしょうか。

特に最近は「au Pay」・「au PAYカード」・「auカブコム証券」と連携した「auじぶん銀行」が節約家界隈では持て囃されているようですが、特別な条件なく同じ年0.2%の金利ならあおぞら銀行BANKの方が再現性は高いです。

そこで今回は私のような個人投資家にとっても、生活防衛資金の置き場所としてあおぞら銀行BANKは使えるのかを個人的意見モリモリで紹介していこうと思います。

あおぞら銀行BANKについて

まず最初に大事なことをいいますが、「あおぞら銀行」と「あおぞら銀行BANK」は別ですので注意してください!

母体は同じ会社ですが、有人店舗があるのが「あおぞら銀行」で、店舗や窓口を持たないインターネット銀行が「あおぞら銀行BANK」です。

高金利なのはあおぞら銀行BANKだけですから間違えないように!

あと基本的にあおぞら銀行BANKは、インターネットバンキングもしくはスマホアプリにて各種取引を行います。

なので一対一での案内はありませんし、通帳もありません(キャッシュカードはあります)

ただネット支店といっても預金保険制度の対象ですので、たとえ会社が破綻したとしても1000万円+利息は保護されるので安心してください。

最強の普通預金と定期預金

あおぞら銀行BANKオススメの商品と言ったら、なんといっても「普通預金(BANK限定)」と「定期預金(BANK The 定期)」です。

普通預金なら1円から年0.2%の金利が適用されますし、適用される金額に上限もありません。

楽天銀行の普通預金金利みたいに『年0.10%の優遇金利が適用されるのは300万円まで』といった条件がないのは良いですよね。

また懸念点としてよく「いつまで高金利が続くか分からない」と言われますが、2019年7月のサービス開始以来この金利が維持されていますし、悪くなっても普通預金ならすぐ移動できるので問題ないと思います。

そして今回アップグレードされた定期預金。

これもめちゃめちゃ良いので多くの人にオススメできます(特に貯金派の人)

発表された金利は以下の通りです。

| 預入期間 | 金利 |

| 6か月<単利型> | 年0.2%(税引後年0.159%) |

| 1年<単利型> | 年0.21%(税引後年0.167%) |

| 2年<半年複利型> | 年0.22%(税引後年平均利回り0.175%) |

| 3年<半年複利型> | 年0.23%(税引後年平均利回り0.183%) |

| 5年<半年複利型> | 年0.25%(税引後年平均利回り0.2% |

単利型は元金に対してのみ利息がつき、半年複利型はついた利子を元本に組み込むタイミングが半年ごとという意味です。

基本的に複利の方が雪だるま式にお金が増えていくので有利ですが、単利型を選んでも元利自動継続の扱いにしておけば満期にはついた利子を組み込んで元本としてくれるので、6ヶ月ものなら半年複利に、1年ものなら1年複利となります。

利子を元本に組み込むまでの期間は短ければ短いほど有利ですので、得られる金利と資金拘束される期間で決めるのが良いと思います。

最低預入金額は50万円〜と少しハードルは高いです。

しかしその反面、期間が細かく設定されているので目的に合わせたマネープランが描けるんじゃないでしょうか。

個人的には貯金派だろうが投資派だろうが『3年以内に使うことが確定しているお金については貯金で賄うべき』と思っているので、

- 結婚式

- 子供の入学金

- 車の買い替え

- 家のリフォームや修繕

など使い道が決まっているお金に関しては、このような安全な手段を取りつつ増やすべきだと思います。

他行と比較してみた!

次に節約家の間で『金利が高い』と言われる以下の銀行と比較してみました。

- auじぶん銀行

- 楽天銀行

- 島根銀行 インターネットバンキング

- SBJ銀行

その結果がこちらです。

※auじぶん銀行は「au Pay」・「au PAYカード」・「auカブコム証券」と連携した状態で、楽天銀行はマネーブリッジ利用者を想定しています。

また期間限定のキャンペーン金利が高いところも除外しています。

| あおぞら銀行 BANK | auじぶん 銀行 | 楽天銀行 | 島根銀行 ネットバンク | SBJ銀行 | |

| 普通預金 | 年0.2% | 年0.2% | 年0.1%(〜300万円) 年0.04%(300万円〜) | 0.001% | 0.02% |

| 6か月定期 | 年0.2% | 年0.03% | 年0.02% | 年0.042% | 年0.03% |

| 1年定期 | 年0.21% | 年0.05% | 年0.02% | 年0.22% | 年0.05% |

| 2年定期 | 年0.22% | 年0.03% | 年0.02% | なし | 年0.1% |

| 3年定期 | 年0.23% | 年0.03% | 年0.02% | 年0.092% | 年0.13% |

| 5年定期 | 年0.25% | 年0.03% | 年0.02% | 年0.092% | 年0.15% |

こうして見ると、やっぱりあおぞら銀行BANKが強いです。

特に資金拘束がない普通預金金利でこの高さなのは突出しています。

同率のauじぶん銀行も巷では人気ですが、これを達成するためには以下の設定が必要になりますのでご注意ください。

- au PAYと口座連携

- au PAYカードの引き落とし口座設定

- auカブコム証券と口座連携

ただauじぶん銀行は、お客さまステージを上げることによってポイントを稼ぐことができるので、ポイ活したい人にはめちゃめちゃ優秀ですね。

個人的な考えではナシ!

私は基本的に貯金派ではなく投資派に振り切っている人間ですので、現金というのは生活防衛資金と今月の生活費ぐらいしか持っていません(3年以内の決まった支出もなし)

ですから現金の扱いというのは、「非常時にすぐ引き出せるもの」という点を特に重視しています(貯金は守るお金・投資は増やすお金)

そんな感じですから5年定期の金利が普通預金より年0.05%高くても、使うとしたら流動性が高い普通預金一択ですね(解約手続きも面倒だし)

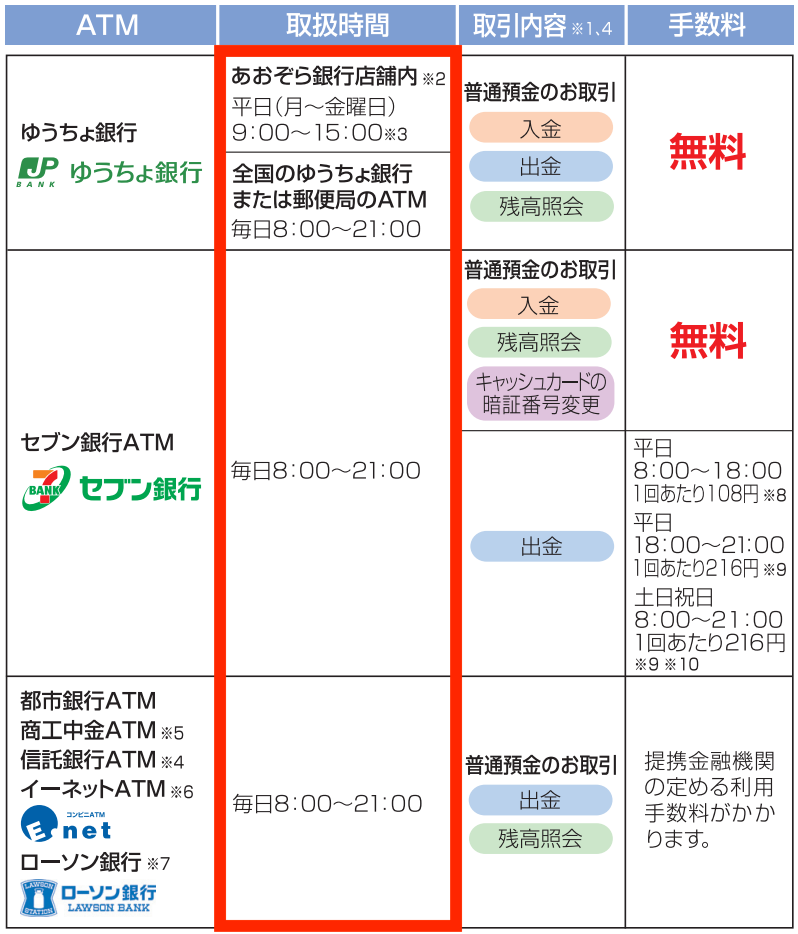

ただ、調べていて気づいたのがATMの利用時間の短さ。

これで私は完全に利用する気がなくなりました。

というのも私が今、生活防衛資金を置いている住信SBIネット銀行は基本的に24時間コンビニATMで引き出せます。

しかし、あおぞら銀行BANKのATM利用可能時間って無料でも有料でも8:00~21:00までなんですよね。

これじゃあ、使えないでしょ!!

非常時がいつ来るか分からないんですから。

ATM手数料の有無なんて利息で相殺できるからいいですけど、毎日11時間も使えない銀行はさすがにオススメできません。

なんで私は利用することはありませんし、同じように生活防衛資金を置くことを考えている人にはオススメできません。

もし生活防衛資金の置き場として使うのではなく、安全資産(貯金や今後3年で使うお金)の置き場として使うならアリですけどね。

それなら非常時のお金は別で確保できているでしょうし、貯金や計画的なお金ならタイミングを見て引き出すことができます。

加えて、そのようなお金であるなら元本保証の範囲内で金利が高いところが良いですから、あおぞら銀行BANKはピッタリだと思いますよ。

自分の目的・用途に合う銀行を選ぶことが一番大事。

以上みなさんの参考になる嬉しいです。

ではまた次回!

have a pandaful day

コメント