ども!

節約投資家のぱんだマンです。

先日のトヨタウォレット改悪に続くように、またまた悲しいお知らせが届きました。

それがこれまでクレカとキャッシュレスアプリの間を繋ぐハブ的な役割だった「Kyash」の改悪なんですが、これがかなり痛い。

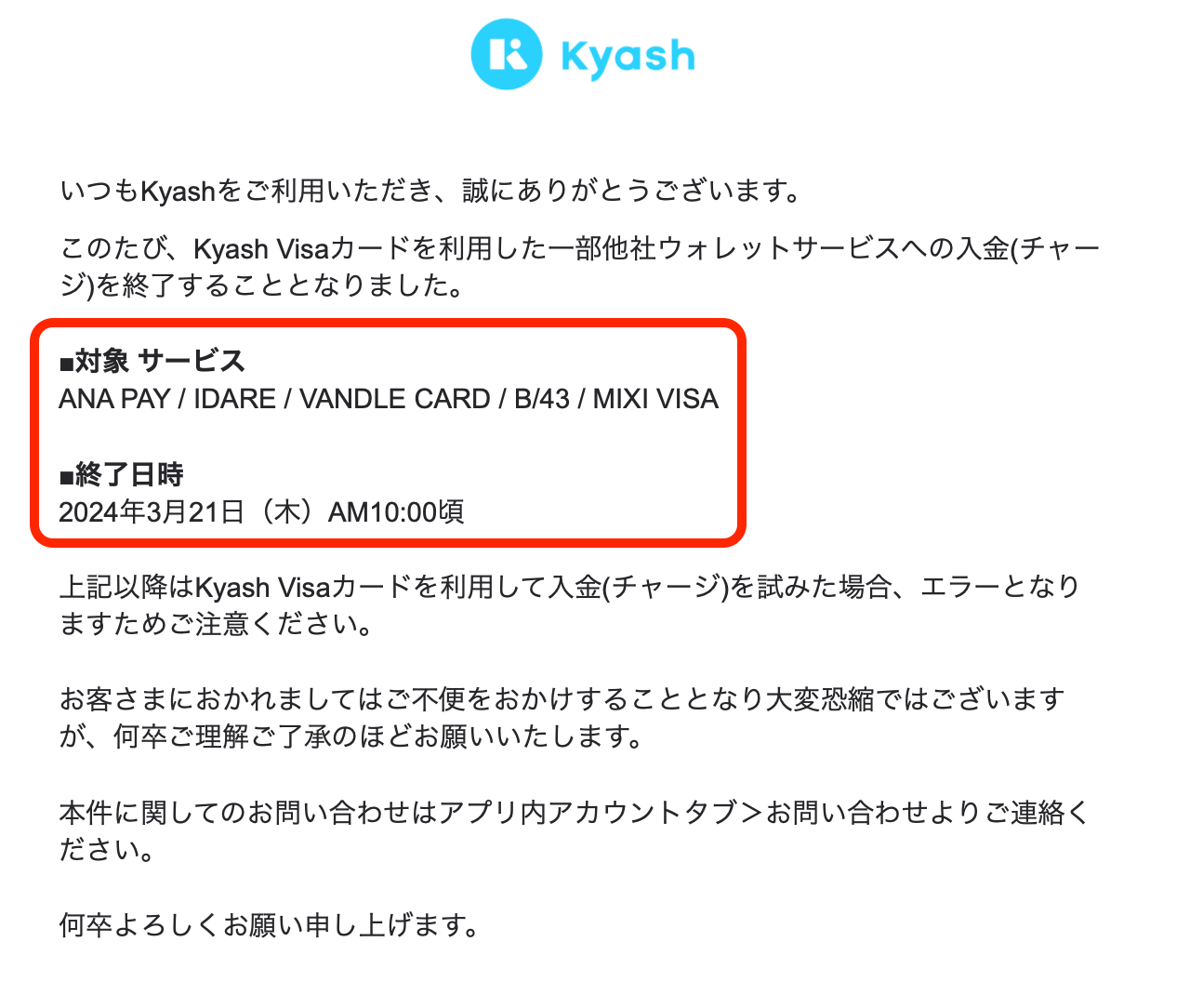

具体的な内容としては、2024年3月21日の午前10時ごろから

- ANA PAY

- IDARE

- VANDLE CARD

- B/43

- MIXI VISA

へのチャージが終了となります。

つまり昨日から「ポイント還元がなくなった」とかではなく「チャージ自体できなくなった」わけですから、Kyashを使ったポイ活ルートを使っている人はルートの変更を余儀なくされると思います。

例えば、

- Kyashを使って三井住友カードゴールドNLやエポスゴールドの100万円修行に取り組んでいる方

- IDARE・ANA Payなど今回チャージ不可となったウォレットアプリでポイントの多重取りをしている方

こんなふうに使っている人はポイ活ルートを大きく変える必要があります。

まぁ、かくいう私もその一人なんですが…笑

というのも、私めちゃくちゃKyash使ってました。

メインで使っているカードが三井住友プラチナプリファードってこともあるんですが、このようなルートで使うとどこでも簡単に3.7%還元にできるのでめっちゃ便利なんですよ。

三井住友プラチナプリファード

↓2%(100万円利用ごと)

Kyash

↓0.2%

ANA PAY

↓0.5%

TOYOTA WALLET

↓1%(2024年3月末まで)

モバイルSuicaチャージやiDでの街中利用、オンラインショッピングなど

合計3.7%還元

それが今回対象外となるサービス一覧に「ANA PAY」が入っていることで、このルートはもう使用不可。

一応、Kyashから直接トヨタウォレットにチャージしたり、似たようなウォレットアプリのRevolutへはチャージできそうなんですが、

- トヨタウォレットは4月以降ポイント還元が0%になるため使うメリットなし

- Revolutはチャージで1.7%のチャージ手数料がかかるためメリットなし

って感じで全然美味しくないんですよね。

また私は積極的にやっていないんですが、巷ではクレカの100万円修行が流行ってますよね。

発行から1年以内に100万円を使えば年会費が無料になったり、1万ポイントが追加でゲットできたりするクレカのことです(三井住友カードゴールドNLとかエポスゴールド、三井住友プラチナプリファード等)

そんな場合でもKyashがあると

- 100万円チャージするだけで修行を終わらせられる

- 一旦Kyashにチャージすれば期限を気にせず使える

- 年に100万円も使い切れない人でも達成できる

など非常に便利でした。

ただでさえ三井住友系はボーナスポイント(利用額100万円ごとにもらえるポイント)の集計対象外が多いですから、このリストに含まれずにハブ的な役割を持つKyashが使えなくなったのは本当痛いですね。

- Edy

- WAON

- nanaco

- モバイルSuica

- モバイルSuica(Apple PayのSuicaによる定期券購入・特急券購入・Suicaグリーン券購入を含む)

- モバイルPASMO

- モバイルICOCA(モバイルICOCAによる定期券購入を含む)

- ANA Payへのチャージご利用分

- スマートフォンアプリ「Vポイント」へのチャージ

ちなみにKyashは普通に使ってもたった0.2%しか還元率はありません。

これなら他の決済ルートを使った方がマシですから、未だKyashに残高やポイントが残っている方は早めには消費した方が良いと思います。

代わりとなるお得な決済ルートはなにがいい?

さて、ここからはKyashに代わるお得な決済方法を紹介しようと思いますが、基本戦略はトヨタウォレット改悪時に紹介したものと一緒です。

簡単に紹介すると、

- LINE Pay利用で5%還元となる「Visa LINE Payクレジットカード(P+)」(上限1万円/月)

- Visaのタッチ決済で3%還元となる「Visa LINE Payプリペイドカード」(上限3.3万円/月)

- クイックペイ決済で2%還元となる「セゾンパール・アメリカン・エキスプレス・カード」(上限30万円/月)

これらを上限金額に気をつけながらもメインで使っていくのが良いと思います。

幸いバーコード決済、クレカ決済、電子マネー決済と綺麗に分かれているので『どの決済も使えない』ってことはなさそうですし、組み合わせれば上限金額も十分ではないでしょうか。

また、もし『100万円修行をどうしてもやりたい』とのことでしたら、

- 三井住友ゴールドNL(マスター)ならau PAYやバンドルカード経由でANA PAYに

- 三井住友ゴールドNL(VISA)やプラチナプリファードならバンドルカード経由でANA PAYに

- エポスカードはANA PAYに

こういったルートがお金を移すと還元率が高くなるのでオススメですね。

一例 三井住友ゴールドNL(VISA) ↓1.5%(100万円利用ごと) バンドルカード(リアルカード) ↓0% ANA PAY ↓0.5% モバイルSuicaチャージやiDでの街中利用、オンラインショッピングなど 合計2%還元

ただこのルートもいつまで有効かは分かりませんから、やるなら早めに100万円修行を済ました方が良いかもしれません。

おそらく今以上に良くなることはありませんから。

あとは昨年リリースされた「外為どっとコムカード」を作ったりするのも良いかもです。

1年限定ですが100万円のご利用まで3%還元で使うことができます。

また2年目以降も2%還元で使えますから、ポイントが使いにくいこと以外は優秀なカードだと思いますよ。

以上、Kyashからの改悪情報と対策でした。

また次回!

have a pandaful day

コメント