ども!

節約投資家のぱんだマンです。

皆さんは「iDeCo」や「企業型確定拠出年金」はやっていますか??

どちらも老後のための自分年金として退職金を運用するというものですが、私は2017年から始めています。

その頃はまだ前職の陸上自衛隊の自衛官だったんですが、ちょうどその時に公務員でも加入できるようになったんで始めたって感じですね。

そこからは売却できないこともあって、投資はしているのにずーっと放置していました。

そこで今回は久しぶりに運用状況を確認してみようと思います。

私なりの運用商品の選び方や年齢別の考え方も紹介しますので、すでに利用している人や利用しようと考えている人は参考にしてください。

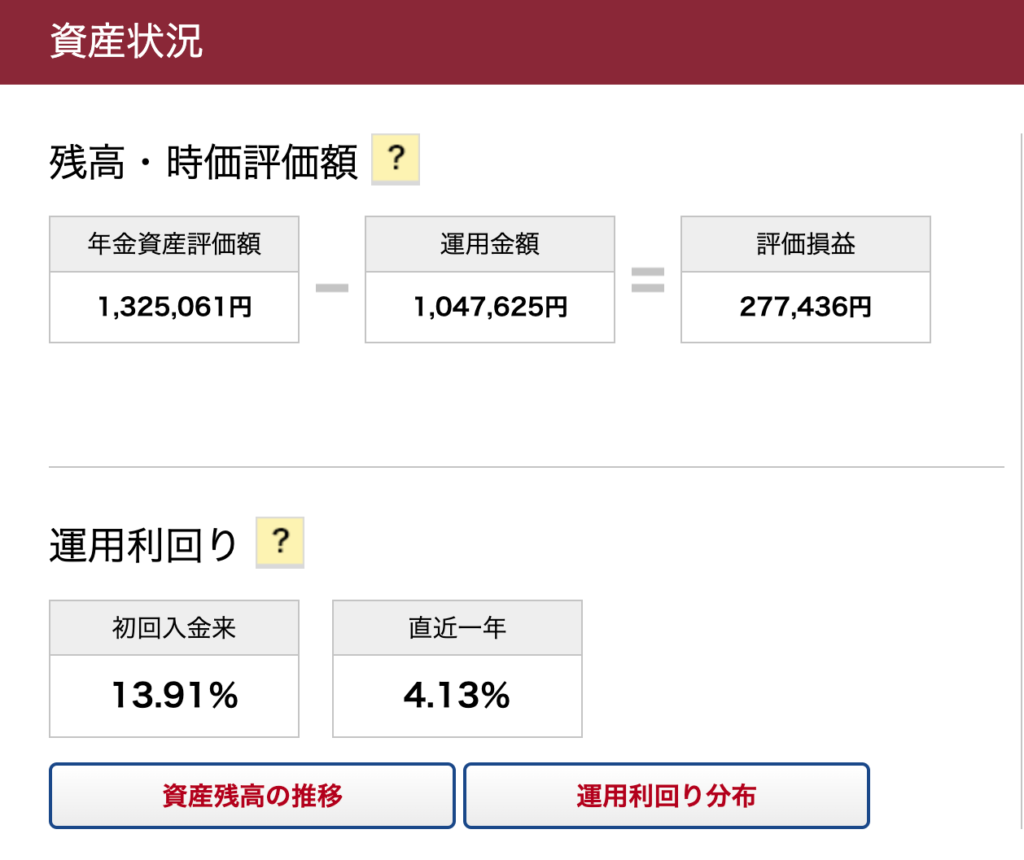

評価損益とこれまでの資産推移

上記の通り、運用6年間での投資資金104万円は現在132万円になりました٩( ᐛ )و

利益率は13%を超え、金額で表すと約28万円の含み益です。

投資資金が少ない&端数があるのは、

- 自衛隊時代は公務員だったので掛け金上限が低くあまり投資できなかった(月1.2万円まで)

- 転職時にiDeCoから企業型への移管ができず、一度その時の評価額で売却&再購入した

これらが要因です。

まぁ、それでもたった6年でこれだけの金額になるのなら十分だと思いますけどね。

ちなみに運用商品は先進国株式(DCダイワ外国株式インデックス)のみで、資産推移はこんな感じ。

運用利回りが徐々に下がっていますが、これは運用期間が短いために起こるブレですから問題ありません。

長期でみれば5〜7%程度に収束していきますし、それ以上に落ちることはないでしょう。

大事なのは運用金額を増やして、評価額を順調に右肩上がりに成長させること。

それができているので、現状では投資として成功していると思います。

運用商品の選び方や始める際の注意点

過去何度かお話ししているんですが、私が先進国株式一択なのはうちの会社が契約している運営管理機関の取り扱い商品がしょぼいからです。

なにせ全運用商品数が16とものすごく少ない上に、優良なインデックスファンドとなれば4つしかありません(国内株式、国内債券、先進国株式、先進国債券)

残りは全て元本確保型商品や手数料がバカ高いゴミ商品ですから、マジでやる気になりませんよ、、、

そんな消去法みたいな選び方ですから、正直皆さんの参考にはなりません。

ただアドバイスがあるとすれば、企業型確定拠出年金に加入する前に運営管理機関の取り扱い商品を必ずチェックすること。

自分の投資方針と合う商品がないかもしれませんし、加入前なら企業型ではやらずに個人型でやるって選択肢もありますから(認められるなら)

運用商品に関して言えば、私としては運用できる年数が長いのであればポートフォリオは考えずに株式インデックス一択で良いと思います。

理由は2つ。

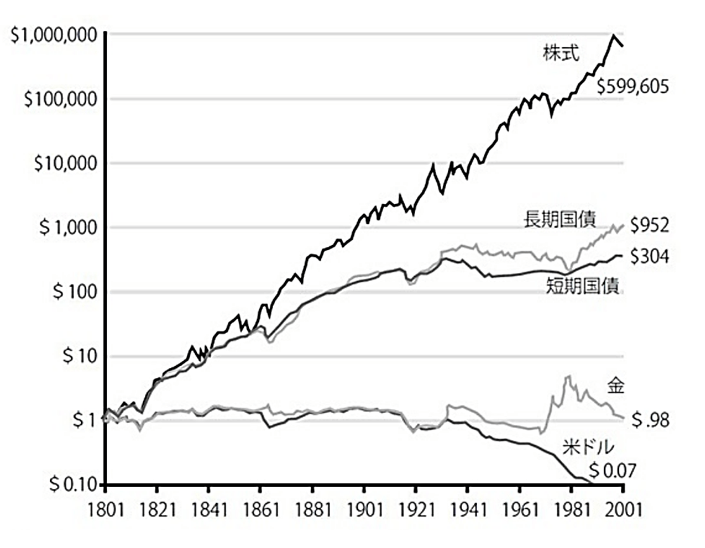

1つ目は株式の期待リターンの高さです。

※実質トータルリターン

上記は約200年前の1801年に当時の1ドルを株式、債券、金、現金にそれぞれ投資をしたら「200年後にいくらになっているか」という有名なグラフですが、株式は約60万倍とダントツで高いです。

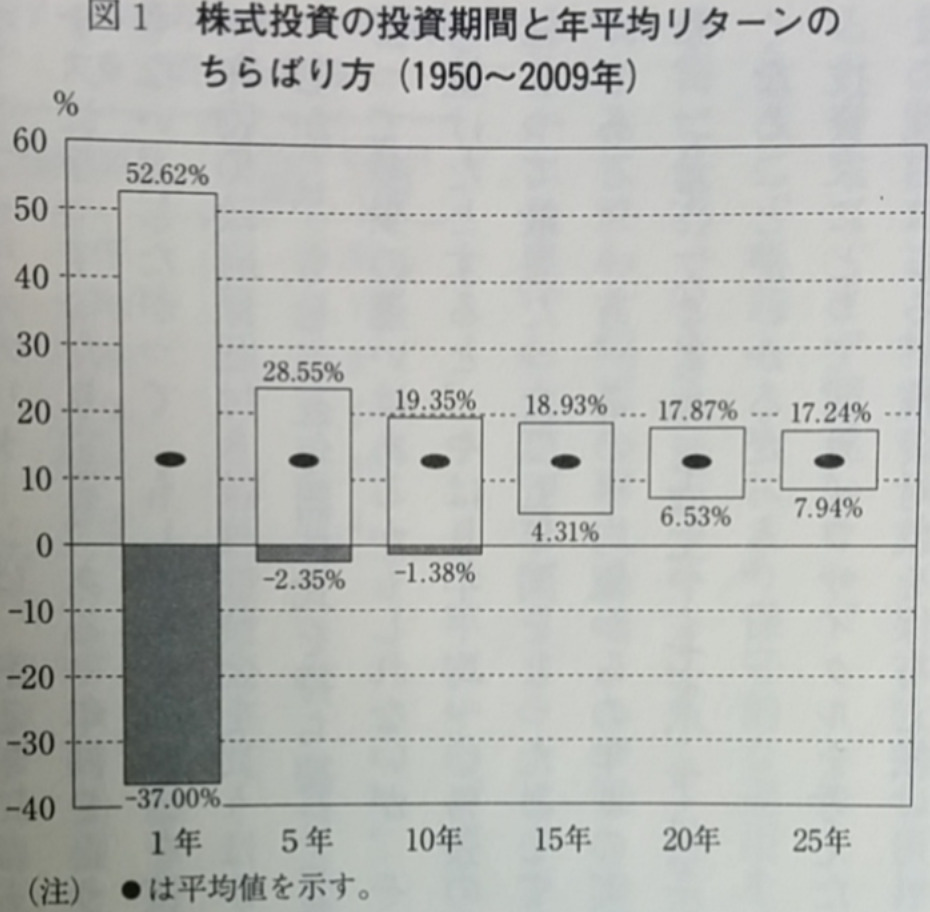

『人は200年も生きられないから、そんなデータ参考にならん!』という人もいるかもしれませんが、これは人間にとっての長期間(20年〜30年程度の期間)であっても結果は変わりません。

むしろ優良なインデックスファンドに15年以上投資していれば、歴史上どの期間に投資を始めていてもマイナスにはならなかったというデータもあるぐらいです。

つまり完全なるプラスサムゲームが実現していて、買った人全員が勝っているのです。

これが「お金がお金を産む」という資本主義的な考えであり、皆さんの投資先を株式をメインにすべき理由です。

『でも全て株式だとリスク取りすぎじゃ・・・』

そう思う人でも次のポイントで納得できると思います。

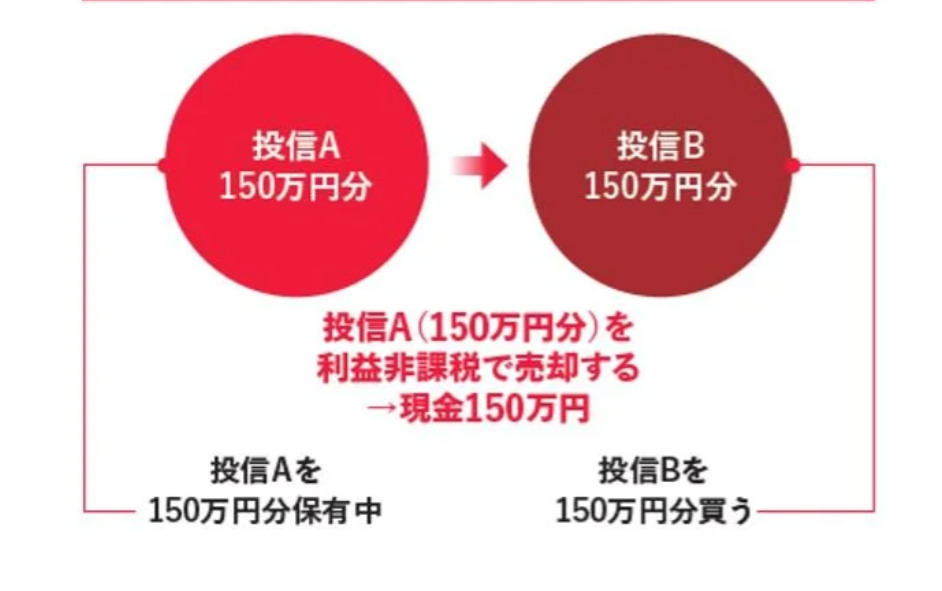

2つ目の理由はスイッチングが非課税という点。

iDeCoにしろ企業型にしろ、確定拠出年金ではスイッチングに税金がかかりません。

スイッチングとは投資信託を買い換えることを指すんですが、イメージとしては現在保有している投資信託を売却して、他の運用商品を購入することですね。

これができるってことは現役時は期待リターンが高い株式で運用して、出口が近くなったら元本確保型商品を買い換えたり、リスクの低いポートフォリオに組み替える。

このようにしてポートフォリオ全体でのリスクをいつでも調整できるってことです。

『出口間際に大暴落が起きたらどうすんの?』って思うかもしれませんが、そしたら運用を続ければ良い話です。

現在では最長75歳まで運用自体を続けられますから、それまでの相場観として少なくとも「そこまで悪くない時」に売却すれば問題ありません。

もし退職と同時に現金化したいというのなら、退職数年前〜10年前程度から少しずつスイッチングしていくのが良いと思います。

もちろん運用期間が短くなる分リスクはありますが、それでも株式に長期で運用していれば他の資産(債権や現金)よりは増えている可能性が高いですから。

以上が私なりの運用商品の選び方や始める際の注意点です。

利用する際に参考にしてもらえると嬉しいです。

ただ今更になりますが、来年からはNISAが新しくなってかなり強力になります。

個人的にはそちらから始めるのがより万人受けすると思いますのでご参考に。

それでは今回は以上です。

have a pandaful day

コメント