ども!

節約投資家のぱんだマンです。

日経新聞から興味深い記事が発表されました。

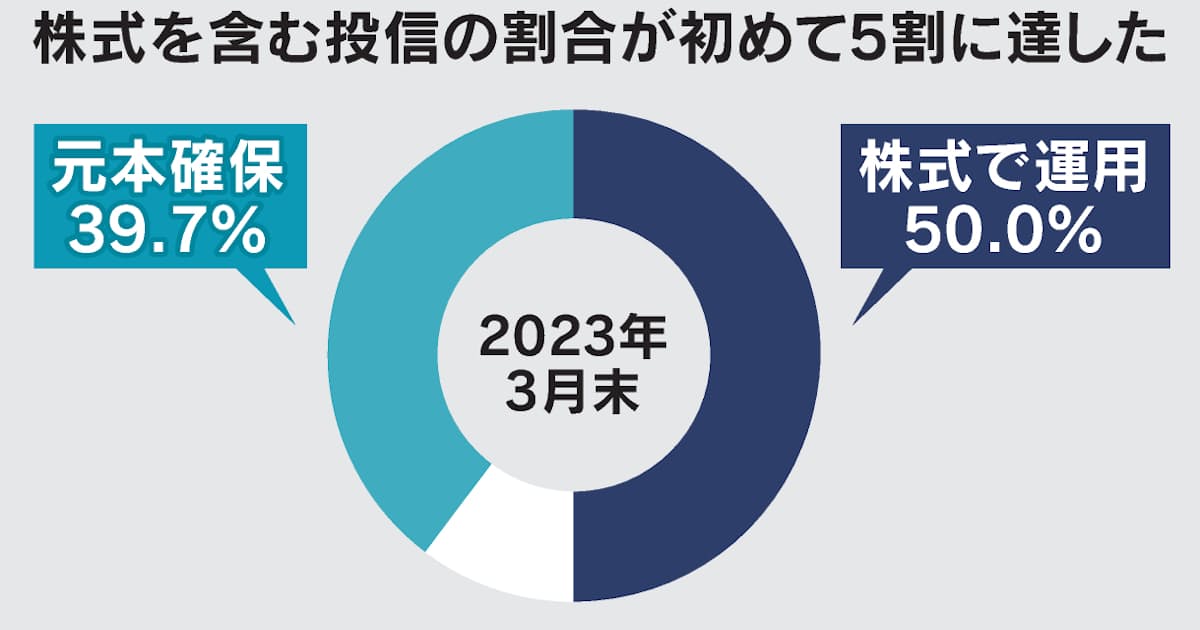

なんでも、企業型の確定拠出年金(企業型DC)で株式を含む投資信託の割合が初めて50%を超えたそう。

これまで元本確保型の定期預金や生命保険などが主流だったことを考えると、ついに『預金大好き日本人のマインドにも変化が訪れたか』って感じですよね。

まぁ、実際ここ十数年は米国株を筆頭に世界的な株高トレンドでしたし、日本国内もアベノミクスや東証の市場再編などで盛り上がりました。

また個人投資家にはインデックス投資がポピュラーな投資法として普及しましたし、それに合わせて超低コストなインデックスファンドが続々と誕生したことも追い風になりましたからね。

実際、私の会社でも今年新たに米国株式インデックスファンドが追加されたり、信託報酬がより低い先進国株式ファンドに入れ替わったりかなり使い勝手が良くなりました。

こういったこともあって『企業型DCで株式を含む投信に投資する人が増えたのかな』って推察します。

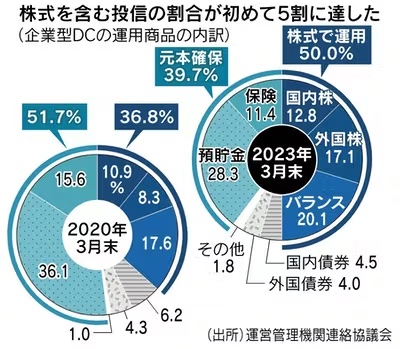

ちなみに運用商品の内訳を見てみると、意外とバランスファンドに投資している人が多いんですよね。

おそらくですが、

- 株式100%よりは債券が混ざっているバランスファンドの方が全世代のニーズに応えられる

- 自身の年齢によってポートフォリオの株式比率を段階的に下げてくれるターゲットイヤー型が人気

これらが関係しているんでしょう。

まぁ、いずれにせよインフレによって実質的な購買力の低下に対抗するためにはリスク資産の保有が有効ですから、株式を一部組み込んで資産防衛するのは理にかなっていると思います。

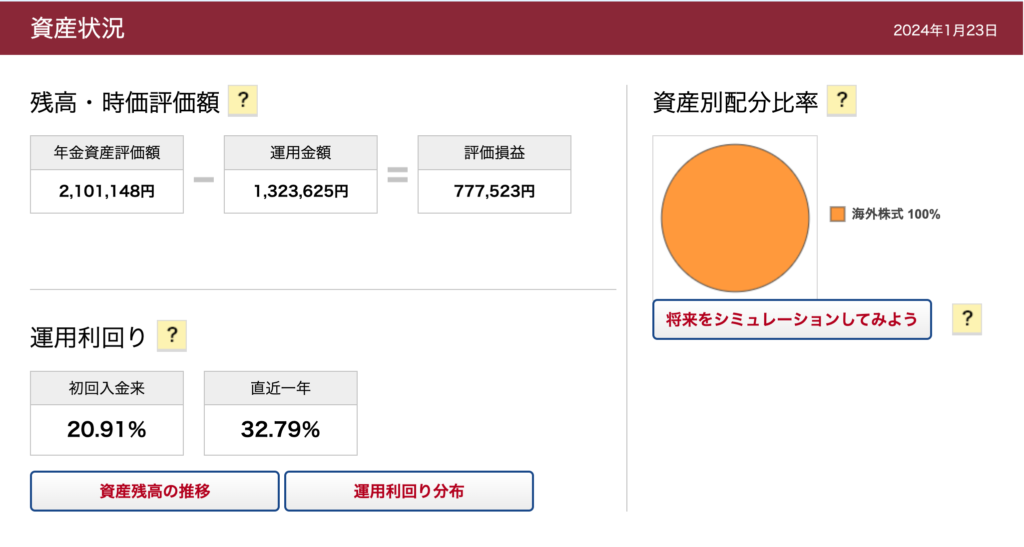

なお、個人的には圧倒的に外国株式の投資信託100%を推奨していますし、私自身もそのように投資しています。

現在も月2.3万円の投資で順調に資産は増えていますし、退職までに企業型DC資産だけで2000万円ぐらいは目指したいですね。

企業型DCのメリットはご存知の通り

- 拠出時の所得控除

- 運用時の運用益(利益や配当、売却益)非課税

- 受取時の一定の非課税枠

これらですから、低コストな株式インデックスファンドに100%投資することこそ非課税メリットを最大限活かせる方法なのは間違いありません。

また非課税メリットを最大限活かさなくて良いとしても、リスクを嫌って数十年後も増えない元本確保型商品を積み立てることはある意味で人生でお金に困るリスクを高める行為です。

なので多少でいいですから株式を保有してお金がお金を産む体験をしてほしいと思います。

最近は新NISAに押されて注目されることが少ないですが、企業型DCも同じくらい優秀な非課税制度ですから皆さんも是非このトレンドに乗っていきましょう!

賢いサラリーマンから「貯蓄から投資」に切り替えてますからね。

それでは今回は以上です。

また次回!

have a pandaful day

コメント