ども!

節約投資家のぱんだマンです。

今回は毎月恒例の家計簿公開5月編です。

最近、先月発行した3%還元のクレジットカードが2%まで落ちるというニュースを聞いて落ち込んでいます…orz

しかも11月1日以降は多分1%還元なだけに、マジでショックがでかいです。

発行するかすごい悩んだだけに『なんで発行してこんなすぐなのー!!』って叫びましたよww

まぁ、また気を取り直して新たなメインカードを模索しようと思います。

クレジットカードは節約家の相棒なので、決まった暁にはブログで紹介しますね!

このブログでは平均的な給料のサラリーマンが節約と投資で総資産1億円になる過程を紹介することで、『多くの人でも同じことが再現できる』ということを証明したいと思っています。

なので皆さんも真似できるところは真似していただき、総資産1億円を目指す同志になってもらえると嬉しいです。

私の簡単なプロフィールです。

- 千葉に彼女と二人で暮らす20代高卒サラリーマン

- 手取り月収は25.8万円(2021年平均)

- 会社からの家賃補助はなし

- 車は昨年まで保有していましたが、同棲と利用頻度が減ったので売却

節約マイルール

- 家計簿の目的は「必要生活費の把握」と「無駄遣いの削減」

- 支出額は毎月13万円まで(貯蓄率は気にしない)

- 13万円を超えた場合は、翌月以降の節約で精算すること

それではいってみましょう♪

5月の収入&支出

それでは早速、5月の収入と支出を発表します。

まず収入ですが 、ズバリ 23万4188円 でした!

いつもよりちょっと少ないですが、これは残業をあえて抑えて少なめにしています。

というのも、4月から6月の給与によって1年間納める「社会保険料」が決まるので、ちょっとお試しでどれぐらい安くなるのか検証しています。

この社会保険料って給与明細を見れば分かりますが、結構ガッツリ引かれているんですよね….

※社会保険料とは、毎月会社員の給料から天引きされる健康保険料、厚生年金保険料、介護保険料(被保険者が40歳以上の場合のみ徴収)の総称です。

これが「いくらぐらい社会保険料が安くなるのか?」については今月の給与で決まりそうですが、仕組みや計算方法については後ほど説明するので、気になる人は是非このまま下にスクロールして下さい。

そして肝心の支出の内訳はこんな感じです。

※同棲中なので記載している支出は全て折半後の私分だけです。

- 住居費(賃料+管理費+火災保険代) 44,720円

- 食費 18,688円

- 日用品 17,033円

- 美容(床屋、化粧品) 2,400円

- 光熱費(電気、ガス、水道) 5,574円

- 通信費(携帯のみ) 1,697円

- 交際費 23,939円

- 交通費 6,297円

- 浪費 370円

合計 120,718円

収入ー支出= 113,470円

貯蓄率:48%。

毎月の目標支出額:13万円以内 ⭕️

2022年3月オーバー分:4.6万円→3.9万円→2.9万円

着々と2ヶ月前のオーバー分を減らせています。

私的にはこんな感じで「使う時は使って、その分はちゃんと節約して元に戻す」ことを意識しています。

その方がメリハリもつきますし、節約ばっかで心が貧しくなることもありませんから。

社会保険料は安くできる!決まり方とその仕組み

先ほどサラッと紹介しましたが、社会保険料というのは4月〜6月までの給与で決まります。

具体的には4月〜6月までの標準報酬月額で、その年の9月分から翌年の8月分までの社会保険料が決まります。

標準報酬月額とは、従業員の月々の給料を1~50の等級(厚生年金は1~32)に分けて表したもので、 厚生年金保険料や健康保険料の金額を算出する際に利用します。

一見難しいように聞こえますが、要は『自分の4月〜6月の総支給金額の平均額が以下のどの等級に当てはまるか』ってことです。

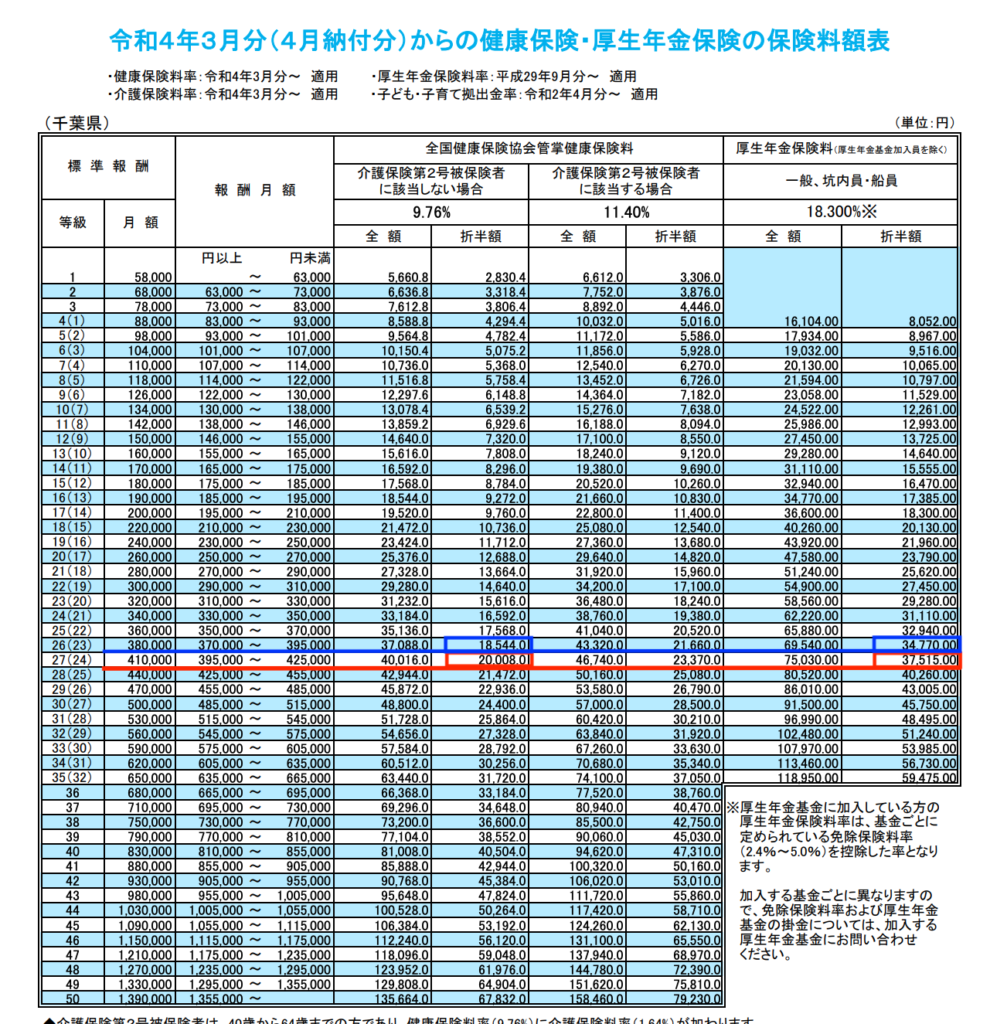

ちなみにこれは私が住んでいる千葉県の保険料額表↑↑で、他県の人は以下から自分の地域の保険料額表が確認できます(ただし、健康保険・介護保険料率は勤め先の会社が属する健康保険組合によって決まりますので参考程度)

※厚生年金保険料率は国内一律で決まっています。

会社員の場合は、基本的に社会保険料は労使折半(会社と従業員で半分ずつ支払うもの)となっていますので、「折半額」という欄が給料から天引きされる保険料額となります。

なので例えば、標準報酬月額が410,000円の人で、40歳未満(介護保険第2号被保険者に該当しない年齢)の場合を見てみます。

この場合の健康保険料は月額20,295円、厚生年金保険料は月額37,515円、毎月の給料から天引きされる社会保険料額の合計は57,810円となります(上記保険料額表の赤線部分)

これをもし4〜6月の残業代を抑えて、等級を一つ下に落としたとします。

条件は同じく40歳未満で、標準報酬月額が380,000円です。

この場合の健康保険料は月額18,810円、厚生年金保険料は月額34,770円、毎月の給料から天引きされる社会保険料額の合計は53,580円となります (上記保険料額表の青線部分)

つまり等級が1つ落とすだけで毎月の社会保険料額は4,230円、年間では50,760円下げることに成功しました。

たった3ヶ月、これで負担の大きい社会保険料を抑えることができるなら、かなりコスパがいいと思います。

ちなみに社会保険料を安くするとその分、健康保険から支給される「手当額」や老後に受け取る「年金額」が減ることは忘れずに。

私は老後に国からの年金はほぼ貰えないと思っていますし、『手当も別に』って感じなので、とにかく社会保険料を下げることを優先しています。

なのでやるとしても自己責任で!

私の結果は、新しい保険料が決まる9月になったら報告しますね!

それでは今回は以上です。

have a pandaful day

コメント