ども!

節約投資家のぱんだマンです。

来年から始まる新NISA、皆さんはどんな商品を買いますか?

投資信託?

ETF?

それとも一発逆転や高配当が狙える個別株?

まぁ色々ありますが、インデックス投資家なら基本的には投資信託(インデックスファンド)かETFですよね?

どちらも低コストで広く分散された投資対象に投資できますし、長期で持続的な成長が見込めますから。

でもだからこそ、『どっちに投資しようかな』って迷う人もいませんか?

- 投資信託は100円から1円単位で投資できるし、クレカ投資もできる

- ETFは投資信託より低い運用コストで、多種多様な指数にリアルタイムで投資できる

それぞれメリット・デメリットがゆえに悩ましい!!

その気持ち、分からんではない!!ww

そこで今回は、「新NISAではどちらの方が資産をより効率的に増やせるのか」という観点からオススメの投資商品を紹介しようと思います。

皆さんの資産運用に少しは役立つ知識だと思いますので、ぜひ参考にして下さい。

新NISAに関する過去記事はこちら。

結論は投資信託一択

まず結論は上記のように投資信託(インデックスファンド)一択ですが、これは1800万円の非課税枠を使い切れるかどうかによって異なります。

1800万円の非課税枠全てを使い切れない人はETFでも構いません。

ですが、将来的にでも使い切れる可能性がある人は投資信託の方が100%お得だと思います。

理由は配当(分配金)の扱いによる実質的な非課税枠拡大の有無です。

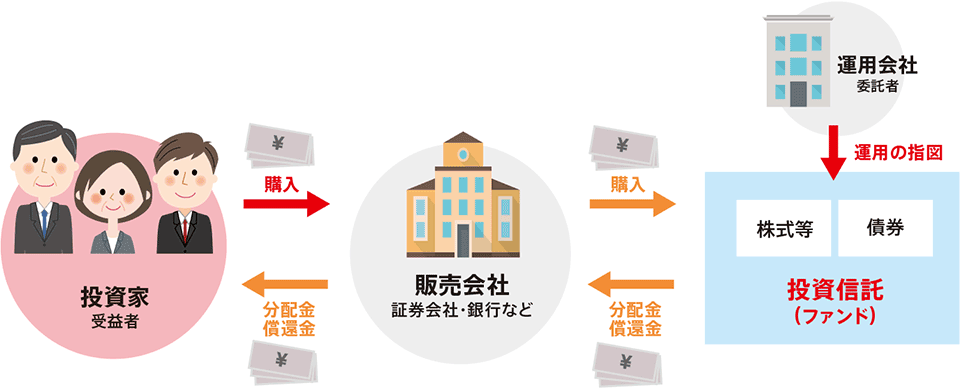

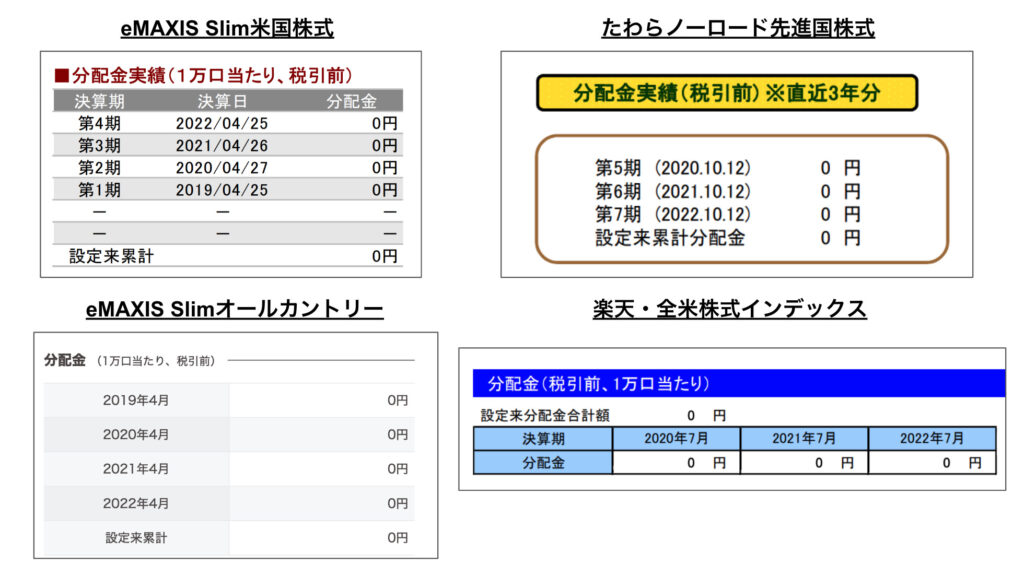

昨今人気の低コストインデックスファンドの場合、分配金は基本的に出ません。

eMAXIS Slimシリーズ、たわらシリーズ、SBI・Vシリーズ、楽天バンガードシリーズ、いずれのインデックスファンドにおいても分配金は出していません。

では、インデックスファンドを構成する銘柄が出す配当、もしくはETFに直接投資しているファンド(例、SBI・V・全世界ならVT、楽天全米株式ならVTI)であるなら投資先ETFが出す分配金をどうしているのか。

答えは、配当や分配金をインデックスファンドの基準価額に組み込んで反映させています。

インデックスファンドの基準価額とはファンド一口当たりの値段のことですから、これが上がれば保有している口数の分だけ評価額も上がることになります。

イメージ的には利益を事業に全振りして、株価を上げる形で株主還元するグロース銘柄みたいな感じです。

んで、この基準価額に反映されることの何が良いかって、新NISAの非課税枠1800万円を削らないんですよ!

「非課税枠1800万円」という上限は、あくまで自分が投資した累計投資額(簿価)なので投資した商品がいくらになろうと関係ありません。

極端な話、100万円投資して1億円になろうが全額非課税ですし、非課税枠もまだ1800-100=1700万円残っています。

そして1800万円の非課税枠を使い切ったとしても分配金は非課税で基準価額に反映されていくので、その後も保有する限り複利の恩恵を受けられることになります。

では、ETFの場合はどうなのか?

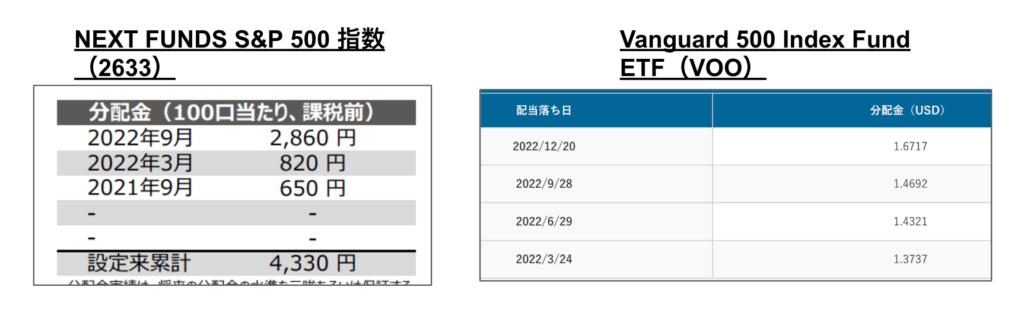

まず国内ETFだろうと海外ETFだろうと分配金が発生します。

例えば、S&P500に連動する国内ETF「2633」なら直近1.45%の分配金を出していますし、米国ETFの「VOO」なら1.24%の分配金を出しています。

この分配金に対する国内課税は新NISAなので非課税ですが、分配金を再投資する場合は非課税枠1800万円を消費します。

だってインデックスファンドと違って自分が投資しているから!

つまり、インデックスファンドは配当や分配金が自動で基準価額に反映されるため非課税枠は消費されないのに対し、ETFは自分で分配金を再投資するために非課税枠を消費されるんです。

これ、結構大きな違いじゃないでしょうか?

そしてETFで1800万円の非課税枠を使い切った後はもっと悲惨ですよ。

なんせその後の分配金は課税口座で再投資するしかありませんから。

課税口座では分配金に国内課税20.315%がありますし、最終的に取り崩す時も利益に対して同率の税金がかかりますからね。

ちなみにインデックスファンドなら非課税枠を使い切ったとしても、非課税口座内で運用しているファンド内の配当や分配金は自動で基準価額に反映されるためにずっと非課税です。

これが配当(分配金)の扱いによる実質的な非課税枠拡大の有無です。

これでは資産が膨れるスピードは遅くなってしまいますよね。

特に1800万円の非課税枠を使い切ってからは、インデックスファンドとの差は顕著になりますし。

この違いが新NISAで資産運用する上で重要なポイントですから、ETFに投資しようと考えている人は注意して下さい。

まとめ

ほぼ全ての人の新NISA戦略は、広く分散されたインデックスファンド(投資信託)一択で良いと思います。

特にこのブログを読むような良い意味での変態は毎月の投資額も多いと思いますから、遠からず非課税枠を使い切るでしょう。

その時になって投資商品を切り替えるスイッチングするのもそれまでの含み益がもったいないですし、それなら最初から長期で持てるファンドを持っていた方が資金効率が良いです。

まぁ、ETFのメリットも分かるんですけどね。

私も中国株ETF持っていますし、特定のセクターやテーマに絞ったETFなんか投資信託は少ないし高いでめっちゃ魅力的に映ります。

でもやっぱり個人的には上記のデメリットが引っかかるんですよね。

なので私は投資するとしても特定口座で持って、新NISAはインデックスファンドで全部埋めるつもりです。

その方が精神衛生上好ましいので!ww

まぁ参考になったかは分かりませんが、少しでも皆さんのお役に立てたとしたら嬉しいです。

それではまた次回!

have a pandaful day

コメント