ども!

節約投資家のぱんだマンです。

ついに始まったSBI証券で三井住友カードを使ってのクレカ投資。

楽天証券✖️楽天カードに続いて、こちらでも投資をしようと考えている人は多いのではないでしょうか?

このクレカ投資で貯まるポイントは、SBI証券の口座を持っている人も新規で三井住友カード経由で口座開設した人も同じVポイントが貯まります。

まぁ、クレジットカードの決済でもらえる”クレジットカード”のポイントなので当然ですね。

しかし保有している投資信託によってポイントがもらえる投信マイレージサービスは、元々SBI証券口座の保有者か新規で三井住友カード経由で口座開設したかで異なります。

前者は今まで通りTポイントが貯まり、後者はクレカ投資と同じVポイントが貯まります。

どちらの方がいいのか気になりませんか?

今回はそこを解説します。

どっちにしても基本的に還元率は同じ

結論からいうと、どちらも還元率で変わることはほぼありません。

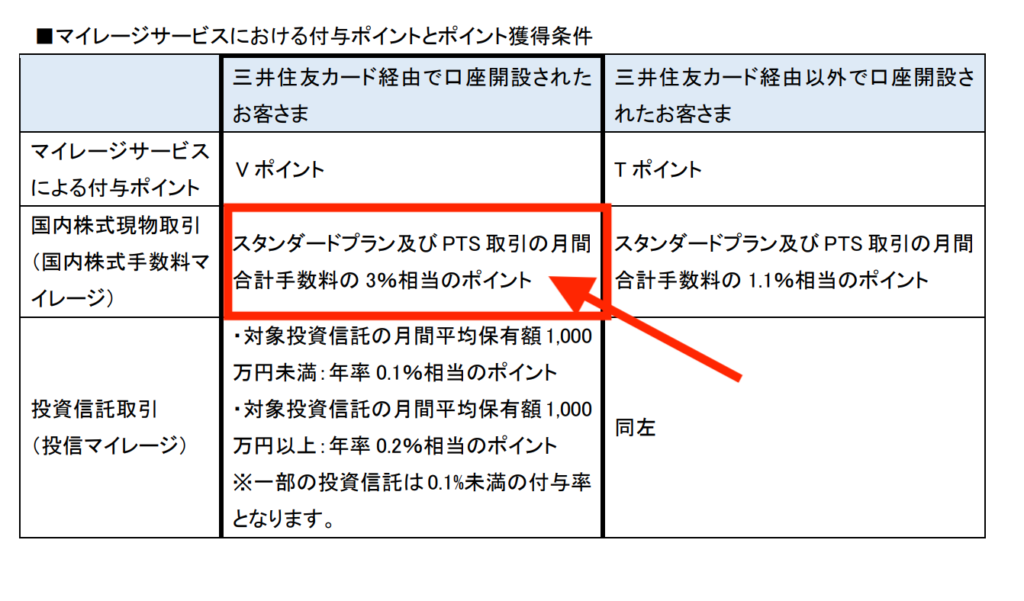

”ほぼ”と言ったのは、国内株式現物取引でのポイントのみVポイントでもらっていた方が還元率が高いです。

投信積立サービス概要もこのようになっています。

『1.9%も違うならこっちの方がお得じゃないか!』と考える人もいると思います。

実際、すでにSBI証券口座を持っている人でもVポイントが貯まるコースに変更できるようになっています。

しかしこの恩恵にあずかれる人はごく僅かです。

というのも3%相当のポイントがもらえるのは、まず国内株式の現物取引が必要です。

クレカ投資で行っているような投資信託は含まれません。

また国内株式の現物取引でしたら、多くの人の場合スタンダードプランよりアクティブプランの方が手数料の面からお得です。

なぜならスタンダードプランは最低でも50円の手数料がかかります。

対してアクティブプランなら1日100万円までは無料です。

どれだけの人が1日100万円以上を国内株式に投資できるでしょうか。

またそんなことできる人が、こんな小さい手数料を気にするでしょうか?

この優位性を活かせないのなら、Vポイントへの移行は無駄な手間になる可能性が高いと思います。

Tポイントの方が人によって使いやすいかも

個人的にVポイントとTポイントなら、Tポイントの方が使いやすいです。

Vポイントでの投資は2022年5月から予定されていますが、Tポイントならすでに投資可能です。

またTポイントは使える店も多いですし、近所にウェルシアもあるので毎月20日に保有ポイントを1.5倍で使うことができます。

なので個人的にVポイントに移行することはしませんね。

ただクレカ投資でもらえるポイントはVポイントなので、『わざわざ2種類のポイントを持ちたくない』と考える人は移行して一本化すべきと思います。

近所にウェルシアがなくウェル活できない人など、Tポイントを集めてない人もいるでしょうから。

またVポイントはカード請求額に充当することもできますし、Vポイントアプリにチャージしてネットショッピングでプリペイドとして利用することも可能です。

なのでポイント消費のことを考えても優秀なポイントですので、好きな方にしていいというのが結論です。

これで皆さんの悩みが解消できたなら幸いです。

それではまた次回!

have a pandaful day

コメント