ども!

節約投資家のぱんだマンです。

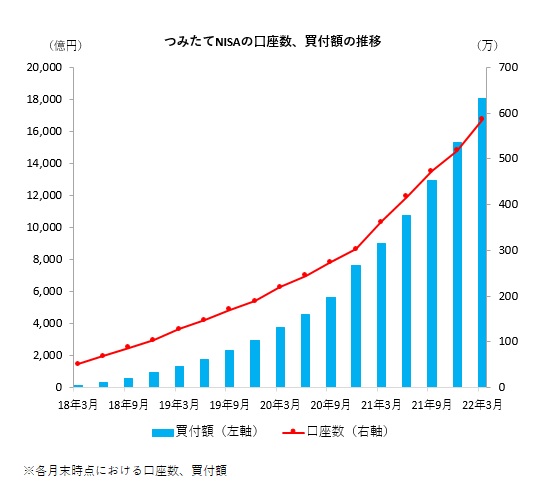

我ら個人投資家の最強の矛である「つみたてNISA」の口座数・買付額が、ともに過去最高を更新しています。

金融庁によると、2022年3月末時点で口座数及び買付額はいずれも前四半期末比での増加が継続し、口座数の伸び率は2ケタを回復。

まさに飛ぶ鳥を落とす勢いで人気を増しております。

その中でも特に顕著だったのは、20代・30代・40代のマネーリテラシーの向上。

- 利用率では、この世代だけでつみたてNISA利用者の73%を占める

- 買付額でも72%を占める

- 20代に至っては2021年12月末からの買付額が21.9%も増加し、他の世代を圧倒

- インデックスファンドへの投資が19.1%も上昇

少しずつではありますが、着実に投資が浸透していることが見て取れる結果でした。

50代以降についても「つみたてNISA」には積極的ではないだけで、「一般NISA」で投資するなど同様のマネーリテラシーの向上が見受けられました。

これはひとえに、投資できる期間の問題でしょう。

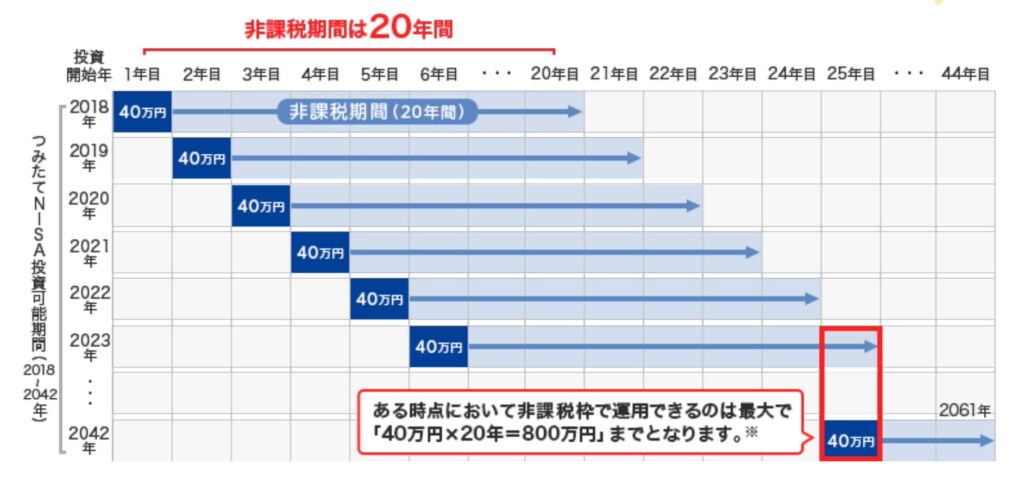

つみたてNISAはその設計上、非課税枠800万円を使い切るまでに20年必要とし、最長2061年までかかる仕様です。

これでは正直、50代以降の人にはつらいですよね。

フル活用するとなると自身の老後も心配ですし、『高齢になってから金持ちになっても意味がない』って考える人もいると思います。

そう考えると年間120万円投資できる一般NISAに投資するのは当然かもしれません。

別に個別株じゃなくてインデックスファンドにも投資できますし、ロールオーバーすれば5年を過ぎても運用できるわけですから。

なので個人的には、20代〜40代は「つみたてNISA」、50代以降は「一般NISA」でいいと思います。

しゃぶり尽くしが足りない

ただそうは言っても、私は利用者全員がもっとこの非課税制度をしゃぶり尽くす必要があると思っています。

というのも、金融庁の調べではつみたてNISA口座を保有していても、

- 2021年に全く投資しなかった層 28%

- 1円以上20万円以下の層 36%

- 年間積立金額の平均 6万6106円

こんな感じで、つみたてNISAの利用者・買付額が過去最高を記録した年であっても、まだまだ皆非課税メリットをしゃぶり尽くしてないんですよ。

むしろめちゃめちゃ残してる!!

つみたてNISAの投資枠は年額40万円ですが、この投資枠は毎年1月1日に発生して毎年12月31日に消滅します。

たとえ投資枠が余っていたとしても翌年に繰越はできませんから、「その年の非課税枠が余る=非課税の投資機会をドブに捨てた」と同義です。

これは感心できません(;ω;)

加えてこれは結果論になりますが、2021年は最高の投資環境でした。

米国株はもちろん、先進国・全世界株も圧倒的右肩上がりを経験し、それぞれの年間パフォーマンスは

- 米国株(スリムS&P500) +43.97%

- 先進国株式(スリム先進国) +38.44%

- 全世界株式(オルカン) +32.55%

こんな感じでいずれも過去平均を大きくアウトパフォームしました。

このような好環境下でもしゃぶり尽くせなかったのは痛いですね。

今年・来年は2021年のような簡単な相場ではきっとありませんから、利用者・買付額も減少すると思いますし。

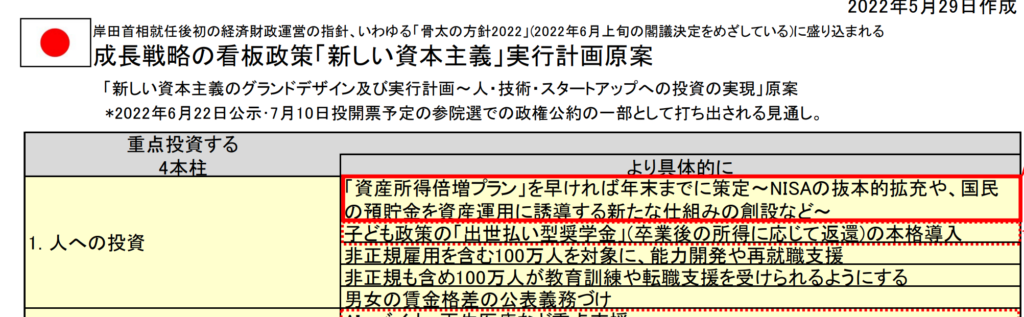

NISA制度の抜本的拡充に期待

政府が5月31日に示した新しい資本主義実行計画では、今年の12月末までに「NISA制度の抜本的拡充」を含む一連の改革案が資産所得倍増プランとしてまとめられるそうです。

どこまで拡充されるのかはまだ不明ですが、

- 非課税枠の拡大(現在年40万円)

- 非課税期間の延長もしくは恒久化(現在最大20年)

この2つには大いに期待が持てそうです。

金融庁としては、つみたてNISAの発足当時から年間拠出上限額を毎月5万円「年60万円」を推していたようですし、私はここら辺が落とし所だと思います。

なにせ実行するのは緊縮派・増税大好き岸田首相ですから、大幅な拡充はないでしょう。

どちらにせよ、目前まで迫った超高齢社会がある以上、「ゆりかごから墓場まで」はもう期待できません。

ますます自助努力による資産形成が絶対必要な時代になってきます。

そのために使える貴重な制度の一つがつみたてNISAですから、もっと皆さん活用していきましょう!

今ここで1円でも多く入金できた人が、将来安心して老後生活を送れると思いますから。

今回は以上です。

それではまた次回!

have a pandaful day

コメント