ども!

節約投資家のぱんだマンです。

やはり恐れていた事態が起ころうとしています。

新たな総裁となった岸田首相ですが、早速年末の2022年度税制改正で金融所得課税の見直しを議論する方針です。

見直し案としては「現行の20%から一律上げてしまう案」、「高所得者の負担が重くなるよう累進的に課税する案」などが検討されるそうです。

これは我々個人投資家にとっては大悲報ですよ(T-T)

金融所得税率の変更は、出口戦略における必要資産額の増加を意味していますからね。

まさに総裁選で危惧していたことが起ころうとしています。

しかし文句を言っても誰も助けてくれません。

ルールが変わるのなら、それに今のうちから備えるしかないんですよ。

なので今回はこのニュースを振り返るとともに、私たち個人投資家ができることを模索しようと思います。

追記:10月11日テレビ番組で岸田首相自ら金融所得課税の強化は当面の延期が発表されました。

これでしばらくは安心できますね!

本格化する増税案

また岸田派に所属する山本議員の発言も、今回の増税案をより確かなものにしています。

抜粋すると、株式譲渡益や配当金など金融所得への課税について『現行の一律20%から25%程度への引き上げが適当だ』とあります。

なにをもって25%と言っているのか不明ですが、『累進的に課税する案より手っ取り早くできる一律の引き上げが本命なのかな?』と個人的には思ってしまいました。

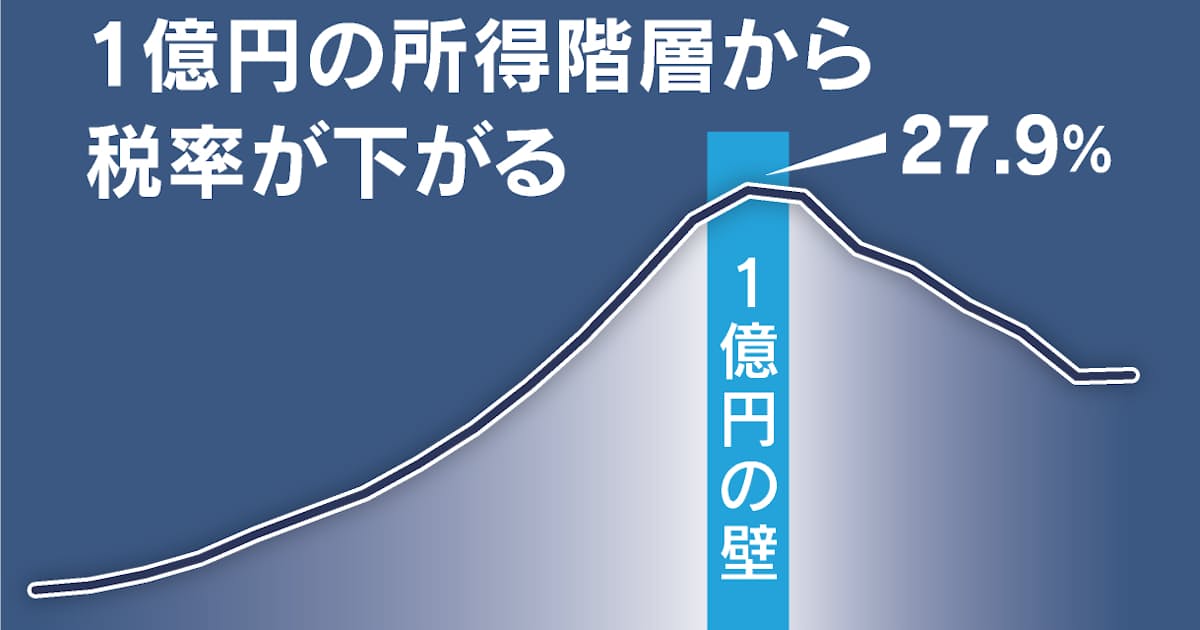

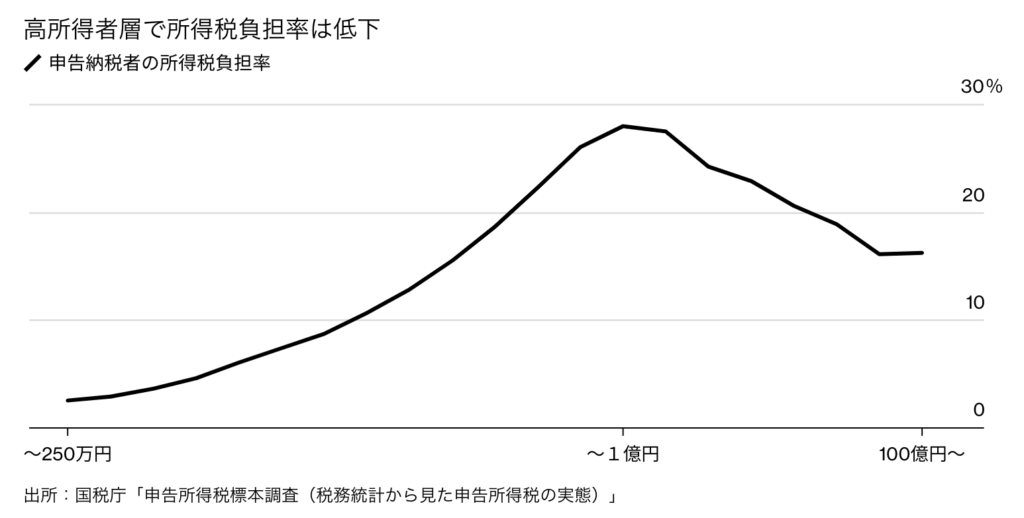

そもそも岸田首相はかねてより経済政策の柱として「成長と分配の好循環」を掲げており、一定の収入を超えると税率が下がる「1億円の壁」を問題視しています。

1億円の壁とは、最高税率55%まである累進課税の給与所得に比べて、金融所得はどれだけ所得があっても一律20%です。

なので金融所得の割合が相対的に高い富裕層は有利になり、実際所得税の負担率は年間所得が1億円を超えると低下していて、これを「1億円の壁」といいます。

この問題を解決したいのは分かりますが、一律の増税はむしろ中間層を減らす悪手だと思うんですよね〜。

普通の一般人が小金持ちになれる可能性が減っちゃいますよ・・・

せめて年間300万までの利益は15%、年間1000万円までの利益は25%などのように、年間の利益によって累進的に課税してほしいです。

個人投資家のこれからのこと

まず金融所得課税への増税が実際になったとしても投資は続けるべきです。

我々一般人がある程度の資産を築くには、株式投資(インデックス投資)が依然として王道であり最も成功する確率が高いと思います。

増税されるのは悔しいですが、増税分は積立額を増やすか運用年数を伸ばすかして資産を増やしましょう。

以前増税された場合の投資法として高配当株投資はオススメしませんと紹介しましたが、それは変わりません。

配当にかかる税金が増えれば、その分資産拡大のペースは無配当のインデックス投資より落ちますからね。

いずれにせよ、これから先も収入は増えずに物価や税金は上がりそうです。

しかもこのトレンドはそう簡単には変わらないでしょう。

なので行動をした人としていない人の差はより顕著になります。

節約・投資・副業。

この3つをできるだけ早く始めるのが肝になりそうです。

まだなにも始めていない人はまず節約から。

節約上手な人は次は投資を。

節約・投資が身に付いたなら副業を。

少しずつでもいいので行動していくことが大事です。

このブログでは上記3つのことをたくさん紹介しているので参考にしてくれると嬉しいです。

それではまた次回!

have a pandaful day

コメント