ども!

節約投資家のぱんだマンです。

半年ごとに利率が変わる国運営の定期預金こと個人向け国債「変動10年」の2月適用金利が財務省より発表されました。

気になる利率は年0.49%(税引き前)!

昨年11月の年0.60%には敵いませんが、それでも十分に投資妙味のある水準まで上がってきました。

これがどのくらい高いのかというと、ダイヤモンド・オンラインが公開している2024年2月の定期預金金利が高い銀行ランキングの1位を軽く超えるぐらい。

同じ元本保証の商品として銀行預金よりも安全性は高いのに、利率もぶっちぎるとか流石ですね。

しかも個人向け国債「変動10年」の凄いところは、個人向け国債の中で唯一実勢金利に合わせて適用金利が半年ごとに見直されるところ。

つまり今後日銀のゼロ金利政策が見直されて金利が引き上がったとしても、それに合わせて適用金利も引き上げられるので銀行の定期預金などより高金利になりやすいってことです。

実勢金利に合わせて保有中の定期預金の適用金利を変える銀行なんてありませんからね。

ちなみに今後日銀のゼロ金利政策が見直されることはほぼ確定的ですし、先日もIMF(国際通貨基金)から金融緩和の見直しを提唱されていました。

なのでここ数年内には大きな方向転換がありますから、利率が低い固定金利の定期預金より、利率が高く金利動向に追従してくれる個人向け国債「変動10年」の方が良いと思いますよ。

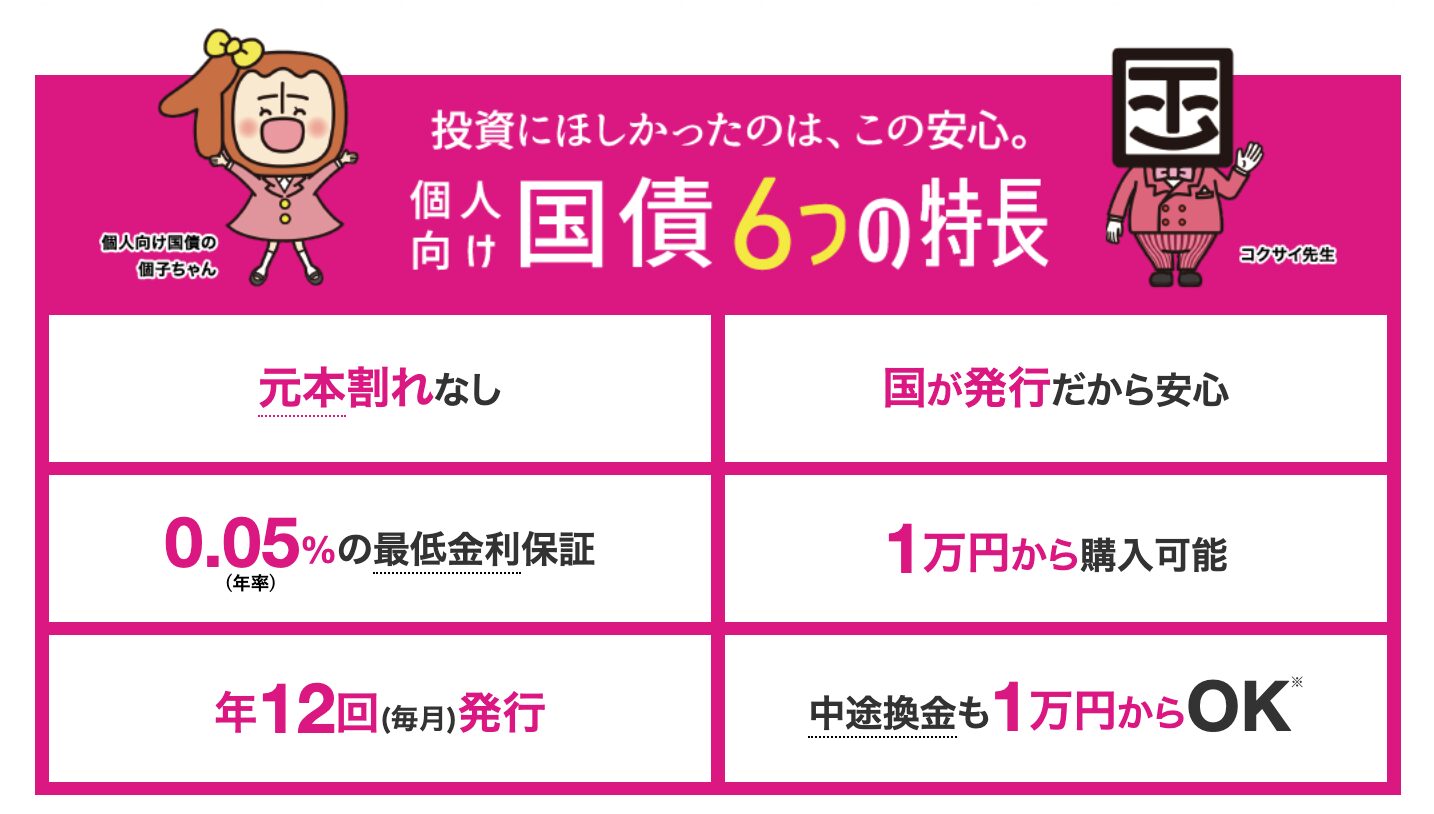

なお、個人向け国債「変動10年」の変動する部分は適用金利だけで、元本部分は貯金派の人も嬉しい元本保証です。

株や投資信託のように元本部分含め上がったり下がったりすることは設計上ありえないので、リスクを取りたくない人には最有力の商品だと思います。

そんな個人向け国債「変動10年」の注意点としては、

- 購入から1年は売れないこと

- 10年未満で途中解約する場合は直近1年間に受け取った利子相当額が天引きされること

なので少なくとも1年は使う予定のないお金を入れるようにしてください。

1年経てば一部でも全額でも中途解約が可能ですし、解約したお金も概ね3営業日程度で入金されるので不便はほぼないです(中途解約でも元本割れすることはありません)

また中途解約のペナルティである直近1年間分の利子相当額が天引きされるとしても、これだけ適用金利が高ければ2〜3年で定期預金を超えるためそこまでデメリットではありません。

ですから個人的には非常時に使う生活防衛資金は別として、定期預金なんかに預けているお金は中途解約前提でも個人向け国債を利用した方が良いと思います。

SBI証券なら50万円以上の購入で500円がキャッシュバックされるキャンペーンをやっていますし、手続き・管理もSBI証券口座内で完結するので便利ですよ。

『投資はしてるけど、ある程度の安全資産を持ちたい』って方には安全性・利回りを考えてもぴったりな商品ですので、是非ご活用いただければと思います。

それでは今回は以上です。

また次回!

have a pandaful day

コメント