ども!

節約投資家のぱんだマンです。

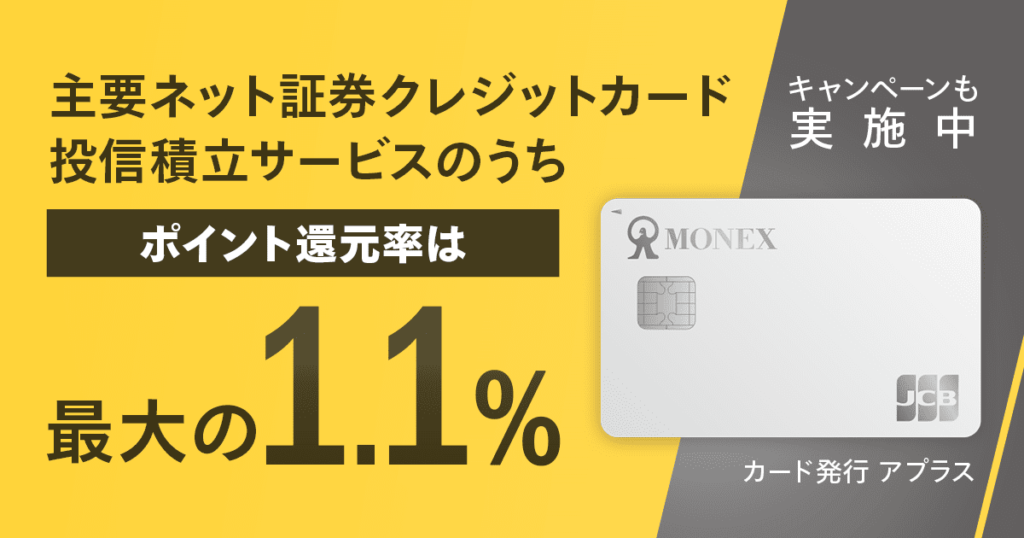

ついにマネックス証券でクレカ積立が始まりました!

私はSBIグループによる新生銀行買収でこの件がなくなると思っていたんですが、マネックス証券がやってくれましたね。

予想外な展開ですが、それでも超朗報です。

特にここ最近は楽天カードの改悪とかありましたから、余計今回の発表には心躍りました。

しかも、なんとクレカ積立の還元率は1.1%

年会費無料のクレカでこの還元率とか、もう最高過ぎます!!

ただそうなると現状最強のネット証券であるSBI証券と「どっちがお得なのか」気になりません?

SBI証券も去年クレカ積立サービスを開始したばかりですし、投信マイレージという保有する投資信託の額によってポイントがもらえるサービスもあります。

それら両方を加味した上で「どっちがよりお得なのか」、それを今回検証したいと思います。

まずは両者のおさらい

まずサラッと両者のクレカ積立サービスと投信保有ポイントを見比べてみましょう。

※ちなみに楽天証券はどっちも改悪されたので検証に加えていません。

クレカ積立枠をSBI証券・マネックス証券の両方で使い切れるのなら、残りの余力はSBI証券で積立した方が中長期的に投信マイレージで稼げます。

特にクレカ枠を使い切れるほど入金力がある人なら、もう楽天証券から離れていいと思いますよ!

それでは本題のうち、まずはクレカ積立サービスの比較です。

※SBI証券はプラチナカードで1.5%還元を得ることができますが、多くの方にとって関係ないので除外してます。

| SBI証券 | SBI証券 | マネックス証券 | |

| クレジットカード | ノーマル | ゴールド | ノーマル |

| クレカ還元率 | 0.50% | 1% | 1.1% |

| 還元ポイント | Vポイント | 左に同じ | マネックスポイント |

| 最大還元ポイント/月 | 250pt | 500pt | 550pt |

| 購入上限/月 | 5万円 | 左に同じ | 左に同じ |

| 買付日 | 毎月1日 | 左に同じ | 毎月24日 |

クレカ積立に関しては、マネックス証券✖️マネックスカードが最も還元率が高くお得です。

同じノーマルカードで比べたら倍以上違いますし、年会費最低でも5,500円かかる(もしくは100万円修行達成の)ゴールドカードよりもお得ですからね

続いて投資信託保有ポイントの比較です。

こちらはカードの種類によってサービスが変わるわけではないので2社の比較です。

※SBIプレミアムチョイス銘柄は最大0.25%のポイント付与率がありますが、対象銘柄のうち人気のファンドはないので除外しています。

| SBI証券 | マネックス証券 | |

| サービス名 | 投信マイレージ | 投信保有ポイント |

| ポイント付与率 | 0.02%〜0.1% | 0%〜0.08% |

| 付与ポイント | V/T/Ponta/dポイントのどれか | マネックスポイント |

| 特典 | 1000万円以上で0.1%銘柄は+0.1% | なし |

こちらは逆にSBI証券が勝っています。

どちらの証券会社も銘柄によってポイント付与率が異なりますが、基本的に全ての銘柄でSBI証券の方が付与率は高いです(低コストインデックスファンド含む)

加えて人気のレバナス(iFreeレバレッジNASDAQ100)や通常ナスダック投信(iFreeNEXT NASDAQ100)等は0.1%銘柄なので、保有している全ての投資信託の合計が1000万円を超えれば+0.1%がさらに付与されます。

このようにクレカ還元は「マネックス有利」、投資信託保有ポイントは「SBI有利」となっているため、どっちがお得かはその人の持っているカード、保有金額、購入銘柄によって異なります。

ただ個人的に思う優先順位があるので、次はそれを紹介します。

『どっちのカードから使えばいいか分からない』『月5万円までが限界』という方はご参考ください。

優先順位はコレ!!

まずカードの種類と保有資産で4つのカテゴリーに分けます。

その中から自分に最も合うカテゴリーの順位を参考にしてください。

- 三井住友カードゴールドで1500万円以上保有

- 三井住友カードゴールドで1000万円未満保有

- 三井住友カードノーマルで1000万円以上保有

- 三井住友カードノーマルで1000万円未満保有

三井住友カードゴールドで1500万円以上保有

このカテゴリーの人は基本的にSBI証券でカード積立を優先した方がお得です。

三井住友ゴールドとマネックスカードの還元率0.1%の差よりも投信マイレージの方が大きくなるからです。

例えば個人投資家に人気のeMAXIS Slimシリーズ、ニッセイ外国株式インデックスファンド、SBI・Vシリーズ、これらは1000万円以上で+0.1%とならない銘柄ですが、1500万円以上保有していれば年間の付与ポイントがどれもカード還元率0.1%の差を超えます。

レバナスやiFreeナスダックなど通常銘柄(0.1%)と指定されているものも当然この金額になるとSBI証券がお得です。

三井住友カードゴールドで1000万円未満保有

このカテゴリーの人は基本的にマネックス証券でカード積立を優先した方がお得です。

カード還元率0.1%の差をSBIの投信マイレージで超えるのは厳しいですから。

特に低コストのインデックスファンドは両者の投資信託保有ポイントの差が小さいため厳しいです。

ただSBI証券で通常銘柄(0.1%)と指定されているものに関しては、300万円程度の保有からSBI証券が逆転するのでお得です。

※低コストのインデックスファンドはSBI証券とマネックス証券の投信保有ポイントの差が一番小さいeMAXIS Slim米国株式を基準に考慮しています(その差0.004%)

三井住友カードノーマルで1000万円以上保有

このカテゴリーの人はどの銘柄を購入しているかで優先順位は変わります。

低コストのインデックスファンドをメインで購入している場合、SBIとマネックス両者の投資信託保有ポイントの差が小さいため1億円程度の保有がないと逆転は厳しいです。

ただしSBI証券で通常銘柄(0.1%)と指定されているものがメインの場合、1100万円以上の保有でSBI証券が有利になります。

三井住友カードノーマルで1000万円未満保有

このカテゴリーの人は基本的にマネックス証券でカード積立を優先した方がお得です。

カード還元率0.6%の差は1000万円以下の投信マイレージでは賄いきれません。

これはSBI証券で通常銘柄(0.1%)と指定されている投資信託であっても同じことなので、1000万円を超えるまではマネックス証券がいいと思います。

個人的な結論

正直、どっちがベストなのかは個人差がありすぎて断定はできません。

ただ保有金額が多くなればSBI証券の優位性が高まるのは事実です。

ですのでまだ資産が少ないうちはマネックス証券で増やして、大きくなったらSBI証券に移管するのがポイント的な観点からは一番だと思います。

ちょうど最近、SBI証券は投信お引っ越しプログラムを恒久化しましたからね。

細かいことを気にしたくない人はどっちもやるのが正解です。

月10万円までなら平均的な収入の人でもでもぎりぎり届くラインだと思いますし、どっちも甲乙つけ難いぐらいお得なサービスですから。

今回の情報が皆さんの役に立てば嬉しいです。

それではまた次回!

have a pandaful day

コメント