ども!

節約投資家のぱんだマンです。

今回は銀行口座について、私なりの意見を紹介しようと思います。

皆さんは銀行にいくら預けていますか?

100万円?それともペイオフ上限の1000万円でしょうか?

私が思うに銀行の役割は、「普段の生活で使うお金を一時的にプールしておく場所」、それから「いざとなった時にすぐ使えるお金をプールしておく場所」です。

なので私は必要最低限の金額しか入れていません。

これら2つの役割を満たして、私にとって利便性が高ければ合格です。

そんな私なりの銀行観について話しますので、息抜きがてら聞いてもらえると嬉しいです。

銀行はお金を増やす場所ではない

私はそもそも銀行でお金を増やそうと思って利用していません。

先ほども紹介したように銀行の役割は

- 普段の生活で使うお金を一時的にプールしておく場所

- いざとなった時にすぐ使えるお金をプールしておく場所

これだけです。

普段の生活で使うお金は説明不要ですね。

食事や住居、ライフラインなどの支払いに必要なお金です。

いざとなった時にすぐ使えるお金というのは、

- 病気や怪我で働けなくなった

- 給料、ボーナスが下がったりして生活できなくなった

- 災害等に巻き込まれた

- 勢いで会社を辞めてしまった

- 冠婚葬祭でお金がすぐ必要になった

など、不足の事態に対応するためのお金です。

あとはこれらのお金を管理でき、自分の利便性とマッチする銀行。

例えば、

- ATMが家から近い

- 給料の振込口座に指定できる

- クレジットカードの利用額を引き落とせる

- 家賃や公共料金の振込、振替、引き落としに利用できる

- 証券口座と連携できる

など、日常的に使うお金の入出金がスムーズにできるとこなら割とどこでもいいと思っています。

『あの銀行は利率が0.1%高いから』と少しでも高いところに預けようとしている人はいませんか?

利率の高さなんて気にしてもお金はほぼ増えません。

銀行の利息なんて良くて0.1%程度ですし、メガバンクに至っては0.001%ですからほぼ誤差レベルです。

お金を分散させてしまうだけ手間と時間の無駄です。

また現在進行形であらゆる物価が上がっている今、銀行預金では実質的な残高の目減りが発生しています。

『今100万円で買えるものが来年100万円では足りない!』

こんな状況になっているのに、100万円が100万10円になったところで足りるわけないんですよ。

それならお金を増やすのは投資に任せて、銀行は今あるお金の管理や入出金にだけ使えれば十分だと私は思います。

少しでも自分のお金を守りたいなら貯金ではなく投資

私は貯金をするようにS&P500に投資をし、複利でお金を爆発的に増やすためにナスダック100にそれ以上に投資しています。

これは長期的に見れば、リスクが高いと言われる株式投資であってもリターンはプラスに収束し、元本割れの可能性は限りなく低くなるからです。

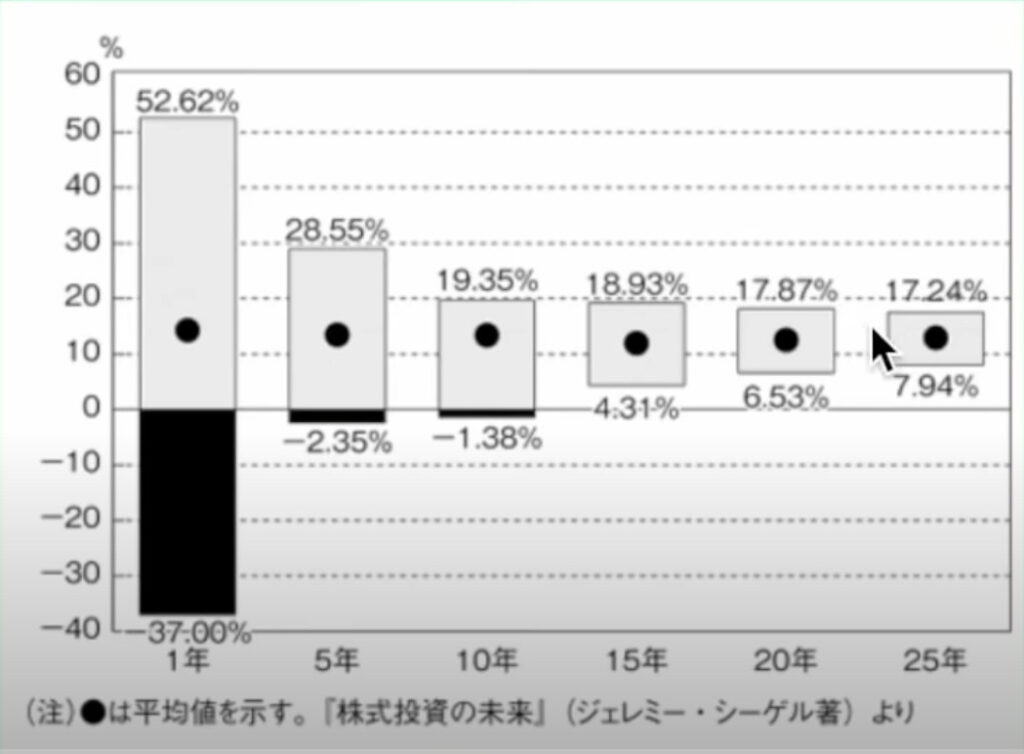

こちらは投資家には有名なジェレミー・シーゲル氏の著書である「株式投資の未来」で記されている、保有年数によるリターンのブレです。

保有年数が短いとプラスにもマイナスにも大きく動きますが、長くなればなるほどブレ幅は小さくなり、15年を超えたあたりでプラスリターンに収束します。

つまりどれだけ相場が悪い状態から投資を始めても、15年保有し続けていれば歴史上プラスになったということです(投資対象によっては15年では足りないケースあり)

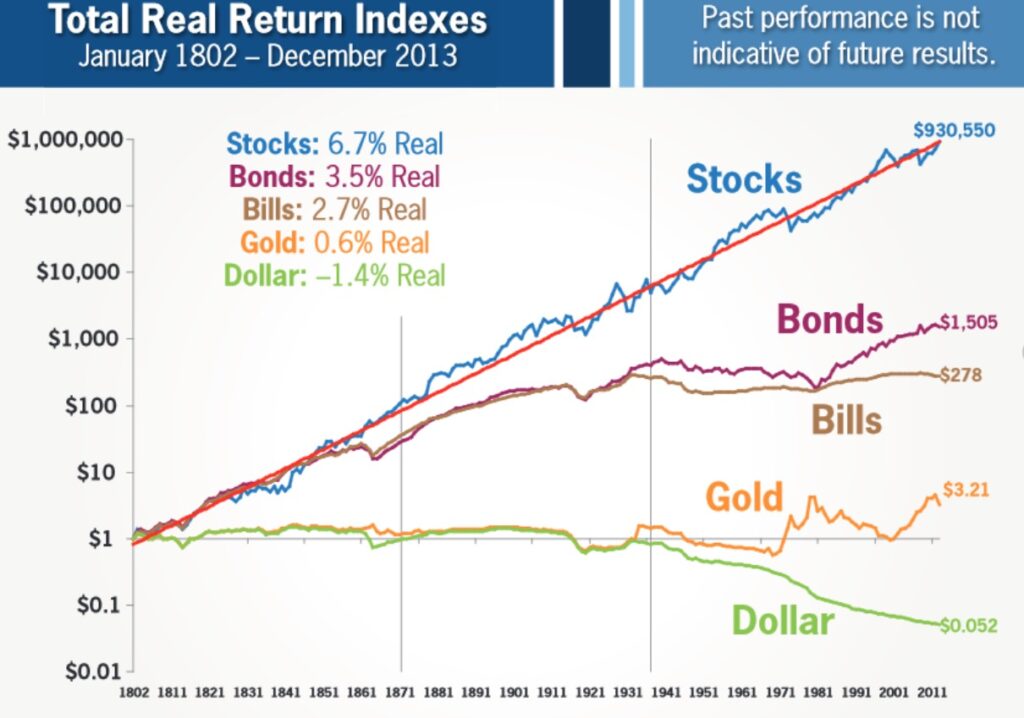

また株式はインフレに強く、物価上昇に対して最も効果的な資産でもあります。

反対に現金はインフレに最も弱い資産です。

アメリカでは1802年に同じ1ドルの価値でも、株式と現金ではこれだけ価値が離れていきました。

日本は長い間デフレに陥っていたのでここまで通貨の価値は漸減していませんが、それでも最近は少しずつインフレしているのを肌で感じるレベルだと思います。

これを最も簡単に防ぐには、自分の資産のたった数%でも株式投資に回すこと。

我々のような一般人ならこれに尽きます。

そうすれば資産全体で見れば、インフレでの実質的な目減りは相殺できるでしょう。

それぐらい株式投資のパワーは強く、逆に貯金をするだけでは本当にどんどん貧乏になっていきます。

『全額を投資しろ』とは言いませんが、少しでも投資することで自分のお金は守れると思いますよ。

今回は以上です。

それではまた次回!

have a pandaful day

コメント