ども!

節約投資家のぱんだマンです。

貯金をしていた人が投資を始める場合、『積立投資にするか一括投資にするか悩む』ってことあると思います。

特にある程度資金がある人にとって、ちびちび投資する積立投資より、一気に投資できる一括投資の方が魅力的じゃないでしょうか。

またインデックスファンドは長期的に見ると右肩上がりに成長しますし、一括投資こそ効率的な運用方法だと思う人もいると思います。

私もほぼ完全にそう思いますが、しかし投資を初めたての人がするのはお勧めできません。

なので、今回は“一括投資の落とし穴”を考えたいと思います。

まず結論から。

理論的には全額一括投資が正しい。

ただし生き残ることができるのはごく少数なので、初心者は積立投資がオススメ。

資金が多すぎて時間がかかる場合は、資金額に応じて1〜5年に分散するのが機会損失的にも良い。

解説します。

一括投資のメリット&デメリット

一括投資はインデックスファンドなどの長期的には右肩上がりに成長する株式において、最も効率的な投資法です。

インデックス投資の平均リターンが5%だとすると、10年後には今より50%上昇していることになります。

それが分かっているのに10年、15年かけて投資してしまえば、それだけリターンが薄まってしまうことを意味します。

もちろん平均リターン5%は過去の結果であり平均なので、これからも毎年確実に5%成長するわけではありません。

時には暴落や調整もありますし、割高なバブル相場もあります。

しかしインデックス投資は、”直近の株価の上下は予想できないが、将来は今より良くなっているから全体を買う”という根底があってするものです。

割安、割高、暴落、バブルを本来気にするべきではありません。

保有資金全てを金融市場に投入することで、長期にわたって最大限お金に働いてもらうことが一括投資の強みなのですから。

しかし、大事なことを忘れています。

このメリットは、投資から退場していない者にしか与れないことです。

投資で勝つ方法は、退場しない(投資を辞めない)ことと言われています。

しかし、一括投資は退場しやすい投資法なのです。

なぜなら一括投資の最大のデメリット、短期的には含み損になる可能性が高いからです。

というのも、株式は債券や現金と違って、価格変動幅がかなり大きいです。

それは指数を買うインデックス投資も同じです。

確かに個別株やセクターETFと比べると値動きの幅は少ないですが、それでも債券、国債と比べるとはるかに値動きします。

実際、過去の暴落場面では先進国株式でも米国株式でも-60%近くいくこともありました。

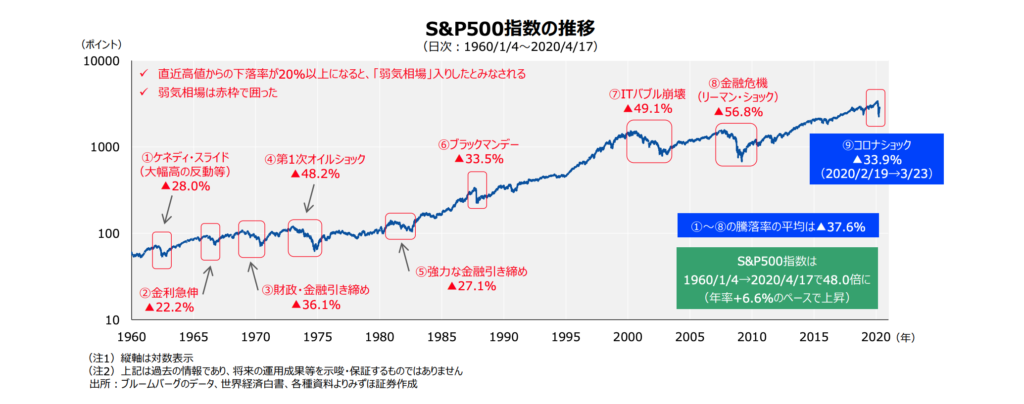

こちらはS&P500の推移ですが、リーマンショックでは56%も下落しています。

ちなみに先進国株式は、連鎖反応で米国単独より酷い61%も下落しました。

仮に1000万円投資していた場合、約400万円になっていたことを考えると、あなたは耐えられますか?

リーマンショックからの回復は、ドルベースで22ヶ月、円ベースだと48ヶ月かかったと言われています。

日本円で回復まで4年、我慢できるでしょうか。

では手元資金が多い場合どうするべきなのか?

やっぱり積立投資

どんな場合でも、基本的に積立投資は最強です。

ベストではないけれど、ベターである。

テストで100点は取れないけど、70〜80点は取れる、みたいな。

手元資金が多ければ、数年で分散しましょう。

例えば1000万円投資予定なら、36ヶ月や60ヶ月かけて投資する。

これによって途中で暴落が来ても、一括投資ほど慌てることにはならないでしょう。

最悪のパターンは積立終了直後の暴落ですが、それでも今まで積み上げてきたリターンがクッションの役割を果たしてくれるので、一括投資直後の暴落ほどマイナスにはなりません。

6年以上かけて投資してしまうと、今度は機会損失も見過ごせないほど大きくなってしまいます。

なので手元資金の額と自身のリスク許容度で、積み立て期間を決めるのが良いです。

もちろん積み立て期間が短いほど、リスクは高くなるのでご注意を。

個人的には数百万レベルなら1年。

1、2千万なら3〜4年。

それ以上は5年ぐらいですかね〜

あくまで私ならってことですからね!!

まとめ

手元資金がある人で、投資を始める人の投資戦略を紹介してみました。

まずは投資に慣れること。

それから相場になれること。

自身のリスク許容度を把握すること。

これが先決です。

なので、資金効率だけを考えての一括投資はやめましょう。

生き残ってこそ掴める利益です。

生き急ぎすぎて、足元救われないようにしましょう。

ではまた!

have a pandaful day

コメント