ども!

節約投資家のぱんだマンです。

今回は私を含め、20代、30代に必要な保険を考えてみたいと思います。

社会人として働き始めると、会社からは団体生命保険や医療保険、保険外交員からはがん保険や就業不能保険など、様々な保険を勧められることが多くなります。

実際、私も自衛隊時代は入隊してすぐに団体生命保険、医療保険に半ば強制的に入らされましたし、保険外交員からの勧誘も多かったです。

しかしこの保険、多く入っていれば安心ということではないんです!

確かに怪我や病気になった時は安心ですが、基本的には不安になることが多いです。

なぜなら使えるお金がどんどん減っていくから。

ただでさえ少ない給料から、数万も保険料に消えていくんですよ泣

マジ辛かった。。。

だからこそ知って欲しい。

20代、30代が必要な保険というのは、ごく僅かです。

私が20代・30代でも必要だと思う保険は、火災保険(一人暮らししている人)、自動車保険(車を保有している人)、生命保険(結婚または子供がいる人)です。

この中で自分が当てはまる保険だけ加入していれば、問題ありません。

もし20代・30代で独身、実家暮らし、車なしの人であれば、何一つ保険要りません。

不要な保険に保険料を払うぐらいなら、そのお金を貯金や投資に回しましょう。

火災保険、自動車保険は過去まとめていますので、こちらをご覧ください。

現金は汎用性が一番高い

当たり前の話ですが、現金はどんな用途の出費にも対応できます。

友人との食事、恋人へのプレゼント、自身の贅沢、全て現金があれば問題ないです。

特に20代・30代の若い頃は、友人や恋人との旅行、同期や友人の結婚式、自身の趣味など、かけがえのない思い出になる出費が多いです。

しかし保険料という形で一度支払ってしまうと、返ってくるのは不幸なことが起きた時だけです。

その時以外役に立つことはありません。

それならそのお金を、一部でも貯金や投資に回しませんか?

自身に不幸が起きた時のために、対応できる額を貯金で賄う。

自身の将来に不幸が起きた時のために、対応できる額を投資で賄う。

貯金や投資のいいところは、使わなかったらまるまる自分の利益になるところです。

健康に過ごした自分へのボーナスのようなものですね!

それに引き換え、保険は返戻金があってもプラスにはなりません。

ですから使い道の多い貯金または投資で、保険の代わりにするのはどうでしょうか。

20代、30代が保険を使う機会は少ない

基本的に20代・30代が、保険の世話になることは少ないです。

なったとしても病気ではなく、怪我の場合がほとんど。

怪我で入院となると入院日数も少ないため、そこまでお金はかかりません。

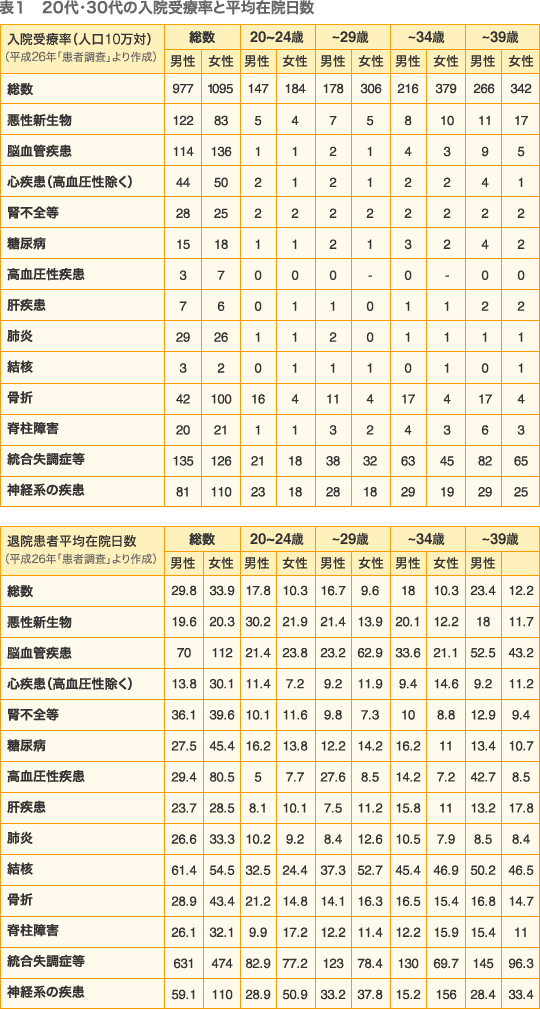

上記上のデータを見てわかる通り、20代・30代の入院して治療を受ける入院受療率は、10万人あたりこの程度しかいません。

これが40代以上になると少しずつ上がるのですが、少なくとも20代・30代は入院が必要な病気・怪我になるリスクはかなり低いと考えられます。

40代以上の入院受療率・平均在院日数が知りたい場合は、こちらからご覧ください。

上記下のデータは平均的な入院日数ですが、これも若いほど短くなります。

そもそもこの日数になるような怪我・病気になる確率は限りなく低いのですから、そこまで心配する必要はないです。

下のグラフは、入院した時の1日あたりの自己負担費用です。

最も多いボリュームゾーンは1万円〜1万5千円で、男女の半数以上が15,000円以内に収まっています。

会社員の場合は、有給休暇・傷病休暇がありますし、長期で入院したとしても傷病手当金が出るので、いきなり給料がゼロになることはありません。

また高額な医療を受けても高額療養費制度があるので、一定額以上は請求されません。

このように日本は社会保険、労働保険で支援してくれますので、多少の貯金があれば追加の医療保険等は必要ありません。

また生命保険に関しては、遺された人が金銭的に困らないようにするための保険です。

(例えば幼児を一人で育てなければいけない妻のためとか)

私もそうですが独身の場合、遺されて金銭的に困る人はいませんよね?

なら最低限の貯金が、そのまま葬式代になるだけですから問題ありません。

生命保険代がもったいないだけです。

まとめ

保険というのは、不安を煽ることでビジネスにしています。

ですから、正しく恐れる。

これが正解です。

自分が病気になったら、入院したら、死んだら、いくら必要。

『これぐらいなら貯金で対応できるから、保険には入らない』

『貯金で対応できないから、足りない分だけ保険に入る』

ここを重点において考える必要があると思います。

ではまた次回!

have a pandaful day

コメント