ども!

節約投資家のぱんだマンです。

皆さんは、私たちが納めている年金の一部が株式や債券などの投資に回されていることは知っていますか?

年金積立金管理運用独立行政法人(通称GPIF)という組織が公的年金のうち、厚生年金と国民年金の積立金の管理・運用を行っているんですが、この組織めっちゃすごいんですよ!

その資産規模は2022年6月末時点でなんと193兆円に達しており、「世界最大の機関投資家(クジラ)」とも呼ばれています。

このGPIFの運用が、直近の4~6月期で3兆7501億円のマイナスを叩き出したことで、一部メディアではものすごく叩かれています。

まぁ前期も2兆2031億円のマイナスを出して、この半年で計6兆円近く失ってますから気持ちは分かるんですが、あまりにメディアの書き方がひどいです。

そこで今回は、年金運用の真実を紹介します。

『我々の年金でマネーゲームをしている』と思っている人がいましたら、是非知って学んでほしいと思います。

それが老後貧乏を抜け出す第一歩になると思いますから。

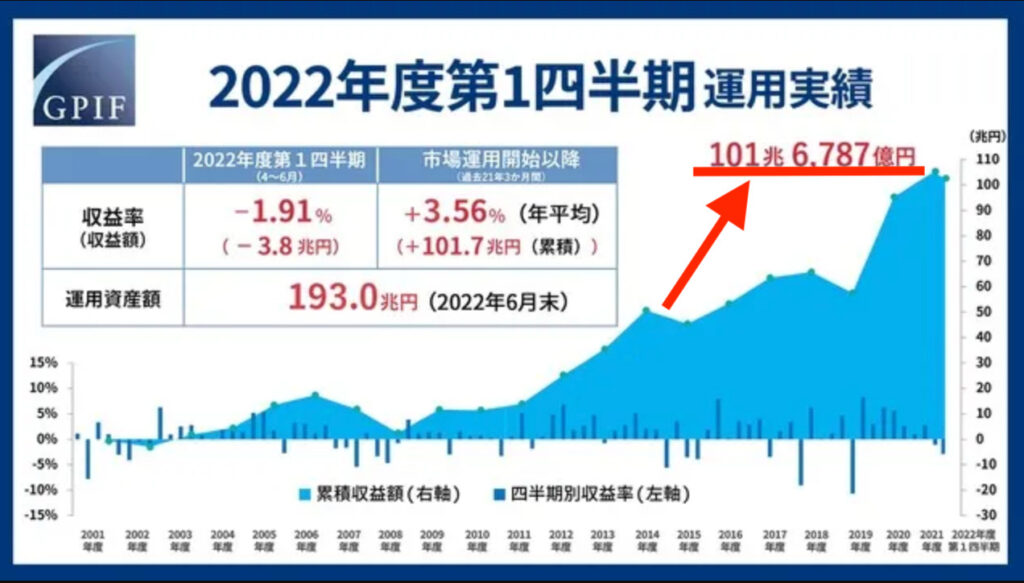

運用開始からの利益は101兆6787億円だぜ!

まず上の画像をご覧ください。

これは運用が始まった2001年から今まで21年3ヶ月の運用実績ですが、この21年で年平均3.56%のプラス、配当も含めた収益は101兆円も出ています。

『これで何の問題があるの?』って聞きたいですね。

確かに直近3ヶ月で3.7兆円、半年で約6兆円のマイナスは事実ですが、それは投資していなければ手に入らなかったお金であり、言い換えれば投資して増えた分が減っただけです。

しかもその6兆円だって運用資産額に対しての損益率はほんの数%(上記グラフの右端のちょっと下がっている部分だけ)

これで叩いているメディアはなにがしたいんでしょうか( ゚д゚)

投資している人にとっては周知の事実ですが、投資している以上「相場の変動で大きく下落する時がある」のも「短期間で切り取ればマイナスになる時がある」のも当たり前。

それにも関わらず、メディアにとって都合のいい時だけ切り取って鬼の首を取ったかのように報道するのは事実を歪曲しています。

せめて今までの累計実績や収益率、運用総額に対してどれだけのインパクトなのかぐらいは紹介してほしいです。

こういうことの積み重ねが人々に対して投資の悪い印象を抱かせ、投資嫌い・貯金大好き国民にしてしまう一つの原因だと思いますよ。

GPIFのポートフォリオは守備力抜群

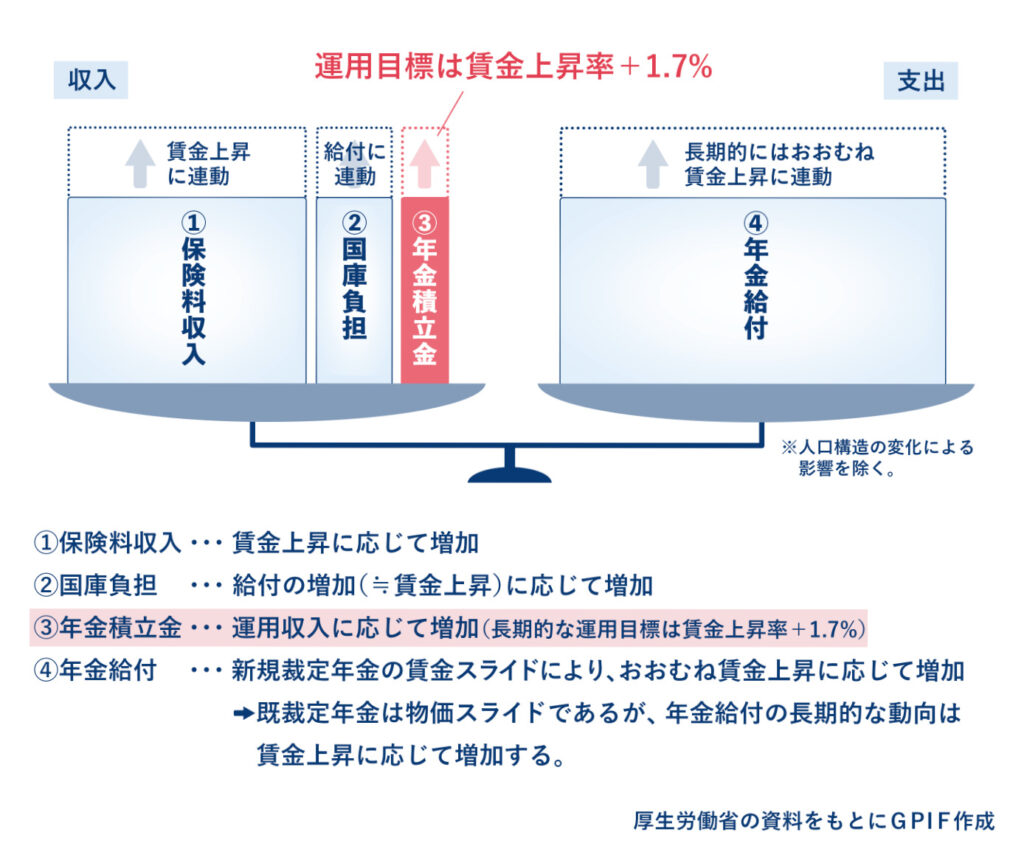

そもそも、国民の年金という極めて重要なお金を運用する以上、その投資先は保守的というか安全性が第一に考えられています。

GPIFの指針としても「長期的な観点から安全かつ効率的な運用を行う」ことが掲げられ、年金財政上必要な利回りを満たしつつも、最もリスクの小さいポートフォリオで運用されています。

※年金財政上必要な利回りとは、賃金上昇率+1.7%です。

賃金上昇率をもとにする理由は、公的年金の保険料収入と年金給付が賃金水準に応じて変動するためです(年金積立金の運用も長期で賃金上昇率を上回る運用収益を確保しなければ、インフレ等で実質的な価値が減りかねず、将来世代の負担も大きくなる)

このGPIFの保守的ポートフォリオは、リスクを極限まで減らしつつも長期で安定的なリターンが得られるということで、リスクを抑えたい個人投資家にとって理想系に近いものだと思います。

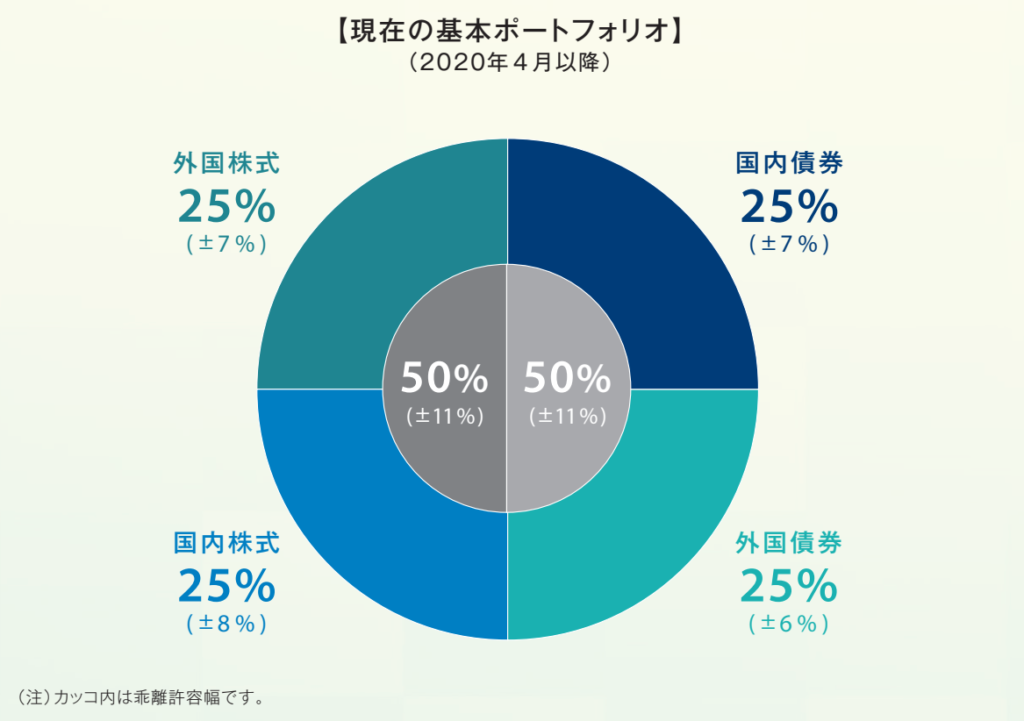

現在の基本ポートフォリオはこんな感じ。

株式に100%投資している私としては物足りないポートフォリオですが、多くの人の大事な年金積立金を預かるならこれぐらい保守的な方がいいのかもしれませんね。

債券に50%投資することで価格変動幅を小さくし、爆発力がある株式で安定的なリターンを獲得する。

実に良いポートフォリオだと思います。

また実際の運用では、市場の急変に対応するために決められた範囲内での乖離許容幅を設け、機動的な運用・リバランスを可能にしています。

ちなみに、株式や債券とは異なる値動きをするオルタナティブ資産にも投資しています。

- インフラストラクチャー ( 再生可能エネルギーなどのインフラ事業への投資 )

- プライベート・エクイティ ( 非上場株式への投資 )

- 不動産 ( 物流施設、商業施設などの実物不動産への投資 )

まぁ投資額は微々たるものなんですが、リスクヘッジにもなるし運用の効率性も向上するので、将来的にはかなり楽しみになりそうです。

まとめ

とにかく、GPIFの年金運用はいたって順調であります!

メディアが煽るような大赤字にはなっていませんので心配はいりません。

公的年金制度に関しては、確かに「人口増加を前提とした制度設計であること」「未納者が増え続けていること」「年金支給額が今後も減少していくだろうこと」等、多くの課題を抱えています。

しかし一方で、年金積立金の運用については真面目に行われていて結果も上々です(それでも運用だけで年金制度は支えきれないが…)

だからこそ私たちは自分で自分の老後資金を用意するんです。

そのための制度は「つみたてNISA」や「iDeco・企業型確定拠出年金」があります。

ポートフォリオの考え方や元本割れリスクの減らし方などの情報は全てGPIFのサイトに載っていますし、GPIFのポートフォリオを真似ても問題ありません。

GPIFの公開情報は世界最大の機関投資家の運用情報ですから、個人投資家の資産運用にも大いに参考になります。

せっかく日本語で世界一の機関投資家の戦略や考え方が読めるんですから、利用しない手はありませんよ。

公的年金+自分で蓄財した自分年金、この両輪で老後もハッピーな生活を送りましょう!

今回は以上です。

それではまた次回!

have a pandaful day

コメント