ども!

節約投資家のぱんだマンです。

米国株に投資している方、最近よく報道されている「米国の債務上限問題」についてはご存知ですか?

一部SNSでは『米国デフォルトの危機』とか『米国株は紙切れになる』とか言われていて不安になる人もいるかもしれませんが、そんなことは99.9%あり得ません。

ぶっちゃけ数年おきに行われる恒例行事のようなものですから、私たちインデックス投資家にはなんも関係ありません。

かといって何も知らなければ、『本当に大丈夫なの?』とも思うでしょう。

そこで今回は米国の債務上限問題について、一体どんな問題なのか詳しく解説いたしますので一緒にお勉強しましょう。

今後長らく米国株へ投資するならおそらく何度も経験することになりますので、参考にしていただけると嬉しいです。

債務上限問題とは?

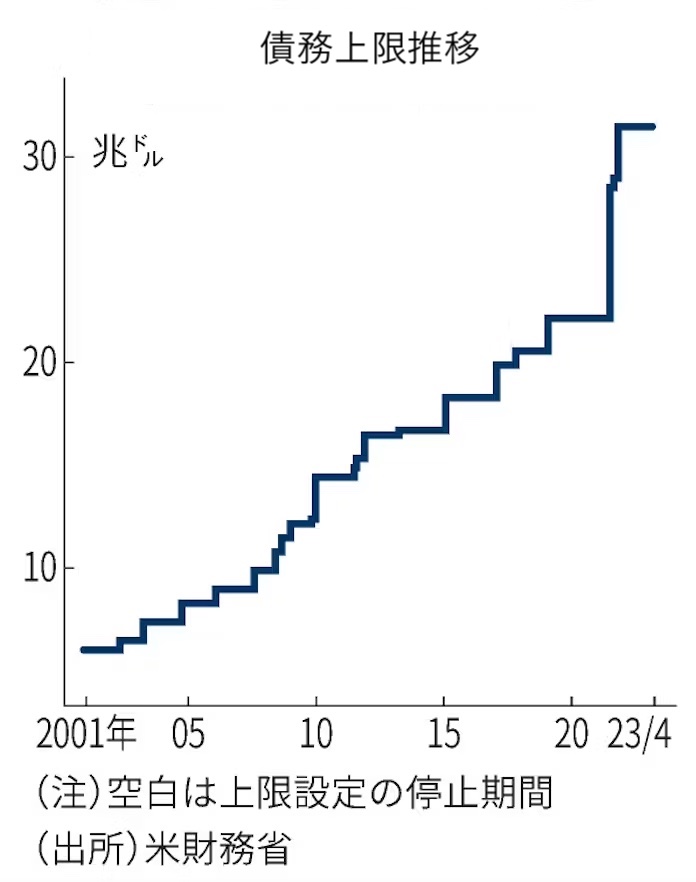

まず米国では1917年に成立した「第2自由公債法」によって、政府が国債発行などで借金できる債務残高の枠が定められています。

この枠を債務上限というんですが、これは政府が政治や行政サービス等をするにあたって規律なく国債発行を乱発したり、調達した資金を無駄遣いするといった暴走を抑え、健全な財政規律のもと国家運営を行うために設定されました。

そして現在設定されている上限が31兆3810億ドル(2021年12月制定)

莫大な額ですが、それでも国債の元本償還や利払い資金もありますし、バイデン政権が行いたい経済政策を実現するためにはお金がまだまだ足りない状況なんです。

ですが現実問題、今年の1月には米国の債務は上限の31兆ドルを超えていて、現在はイエレン財務長官によって上限未満に維持するための特別会計措置が講じられてなんとかやりくりしています。

しかしそれもいつまでも保たず、イエレン氏は『6月1日までに上限問題を解決しなければ債務不履行になる』、すなわちデフォルトになると言ってるんです。

これが今、話題になっている債務上限問題です。

回避は簡単だが合意がムズイ

デフォルトを回避すること自体は別に難しくありません。

債務の上限額そのものを引き上げれば良いんですから。

実際、過去数十年にわたって何十回も債務上限は引き上げられていますしね。

ただ、それを実行するのが今は難しいんです。

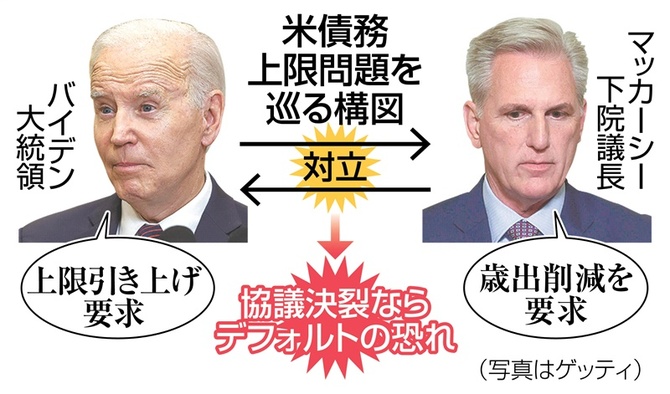

なぜなら上限の引き上げには議会の上下両院の承認が必要で、現在の米国は上院は民主党、下院は共和党というねじれ議会になっているからです。

つまり民主党としてはさっさと合意してデフォルトを回避したいんですが、共和党からしてみれば与党である民主党を自身の方針に従わせることができる千載一遇のチャンスですから早々に承認するメリットがないんです。

むしろデフォルトになるギリッギリまで粘って、可能な限り民主党の方針や政策を潰したい。

そしてその失政を追求して、来年の大統領選挙で共和党が勝つ。

このような狙いがあるためになかなか引き上げのための合意が取れないし、するとしても期限ギリギリになると思います。

米国株への影響は?

仮にデフォルトが現実化するなら影響はありますが、万に一つもその可能性はありません。

いくら政治のために合意に同意しないからといって、野党も自国を崩壊させてまで通す意義はありませんから。

それにそんなことしたら自国民からの支持も失いますし、来年の大統領も一瞬で終わってしまいます。

ゆえにいつも通り最終的には両者が歩み寄り、債務上限の引き上げと民主党が共和党の要求を多少飲む形で合意すると思います。

ちなみに過去1ヤバかったと言われる2011年のオバマ政権時は、国防や医療などを除いた政府のサービスが実際に止まり職員への給与なども停止。

債務不履行の懸念が現実化していき、格付け機関S&Pが歴史上初めて米国債の格付けを引き下げる事態になりました(いわゆる米国債ショック)

こうなると米国株にも影響が出てくるんですが、今のところ金融市場において

- 金利が急上昇する

- 米ドルが大きく売られる

- 株式市場が先回りして急落する

このようなことは起こっていないので、市場は極めて落ち着いているといっていいでしょう。

また仮に6月1日の期限までに引き上げに合意できなかったとしても、まだ諦めるには早いです。

- 一時的な上限の適用停止

- 一定期間は通常の国債発行を認める暫定延長

- 財務省による特例措置

など、デフォルトする前にできる緊急回避手段はまだ複数存在します。

そのため「債務上限への到達または両党の不合意=即座に米国のデフォルト」を意味するわけではありませんので、個人投資家の皆さんは決して焦らないようにしてください。

『これは政治ショーなのだ』と割り切って、両陣営渾身の演技を楽しむぐらいの気持ちでいいと思います。

自分が長期投資家だということを忘れず、いかなることがあろうと投資を継続してください。

今回は以上です。

また次回!

have a pandaful day

コメント