ども!

節約投資家のぱんだマンです。

2023年2月27日、楽天証券でクレカ積立できる商品に、「金・プラチナ取引」が追加されます!

これによって現行の投資信託に加え、証券業界で初めて

- 金

- プラチナ

- 銀

にポイントを貯めながらクレジットカードで積立投資できるようになります。

これら実物資産は普遍的な価値が認められていながら株式や債券とは異なる値動きをする相関性が低い商品ですから、ポートフォリオに混ぜることでより安定的に・リスクをより分散させながら運用することができます!

また金・プラチナ・銀投資のメリットとして、以下のような恩恵を享受できるのも良いですよね。

- それ自身が価値を持つ資産である

- 天災や戦争、インフレなどにリスクヘッジできる

- 投資方法によっては現物として引出ができる

そこで今回は楽天証券で新たに始まる「金・プラチナ取引」のクレカ積立を紹介するとともに、実際私たちインデックス投資家にとって『このサービスの利用価値はあるのか』個人的見解を紹介できればと思います。

金・プラチナ・銀投資について

まず最初に、金などの貴金属へ投資を考える場合の代表的な方法4つを紹介します。

- 金貨や金地金の現物購入(金そのものを手元や貸金庫で自分で保管する)

- 投資信託または金ETF(金の現物は持たずに、権利だけを保有する)

- 純金積立(現物を定期的に購入するが、手元には置かず保管してもらう)

- 先物取引またはCFD(現物には投資せず、買値と売値の売買差額によって利益を出す)

投資法によってメリット・デメリットがありますが、楽天証券の金・プラチナ投資に関しては3つ目に当たります。

純金積立は少額からドルコスト平均法によってコツコツ積み立てすることもできますし、最終的には現金化することも現物として手元に配送してもらうことも可能です。

なので『天災や戦争、インフレ時は手元に置いておきたい』という場合や『少額から現物に投資したい』という際にも適していると思います。

まぁ、CFDや投資信託・ETFと比べると手数料が高いのがネックですけどね。

ただし、今回のクレカ積立開始に伴ってポイントが貯まるようになりますから、三菱マテリアルや田中貴金属工業、他のネット証券の純金積立よりはコスト的に有利になります(ただし”純金積立”の中では)

「金・プラチナ取引」のクレカ積立サービスについて

サービス概要は以下の通りですが、投資信託のクレカ積立とは微妙に異なるところも多いので注意が必要です。

例えば、

- 積立単位と上限(月100円〜5万円まで)

- 積立日(月1回)

- ポイント還元率(0.2%〜1%)

- 手数料の有無(無料〜有料まで投資信託による)…等

()内は投資信託のクレカ積立

| 対象商品 | 金、プラチナ、銀 |

| 積立単位 | 1,000円以上1,000円単位 |

| 積立上限金額 | 対象商品ごとに月額10万円、合計30万円まで |

| 対象口座 | 「金・プラチナ取引」口座 |

| 申込締切日 | 毎月20日午前7時 |

| 引落日 | 毎月27日(積立申込月の翌月) |

| 積立日 | 毎日積立(端数は第1営業日に上乗せ) |

| 手数料(税込) | 購入時:購入代金の1.65% 売却時:0円 年会費:0円 保管料:0円 |

| ポイント還元率 | 積立金額の0.5% |

特にインデックス投資家にとって信じられないのが「購入時の手数料」だと思いますが、これは現物資産の積立では当たり前ですし同業他社でも同程度の手数料がかかります。

むしろ楽天証券ではクレカのポイント還元がありますから、ポイント込の実質手数料は大手の三菱マテリアルや田中貴金属工業、SBI証券より圧倒的に安くなります(大手では最安)

| 取扱会社 | 純金積立の買付手数料 |

|---|---|

| 三菱マテリアル | 3千円以上1万円未満 3.1% 1万円以上 2.6% |

| 田中貴金属 | 3千円以上3万円未満 2.5% 3万円以上5万円未満 2.0% 5万円以上 1.5% |

| SBI証券 | 1.65% |

| マネックス証券 | 1.65% |

| 楽天証券 | 1.65%→1.15%(クレカ還元後) |

なのですでに他社で純金積立をやっている人であれば乗り換えもアリだと思います。

逆に0.5%のポイント還元目当てでしたら、購入時に1.65%の手数料が掛かるのでマジでオススメできません!

やるべきか?やらないべきか?

個人的な意見では、資産をこれから大きくしようとする人たちに金などの実物資産(コモディティ)は不要です。

確かに金やプラチナ等の資産を混ぜることで、暴落時の耐性や日々の資産の値動きをマイルドにしてくれる効果はあります。

しかし、奴らは新しい価値は何も生まず利回りはゼロ。

そんなものに貴重な種銭を突っ込むのはもったい無いですし、複利も効きません。

言うなればレベル3の駆け出し勇者が少ない手持ち資金で高価な盾を買うようもので、そんなことしても一向にレベル(資産)は増えません。

どうせラスボス(暴落)が来たとしても、今のレベルなんて3ですから半分になったとこで高が知れてますからね。

それなら攻撃に全振り、もしくはちょっと薬草(現金)を持つぐらいでいいんですよ。

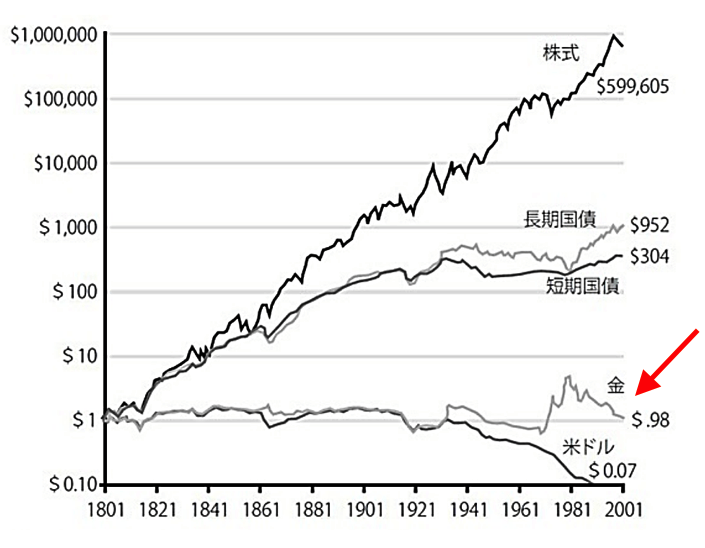

上記は「約200年前の1801年に当時の1ドルを株式・債券・金・現金にそれぞれ投資をしたら、200年後にいくらになっているか」というグラフですが、金はほぼ変わっていません。

私たちは200年とは言いませんが長期の運用でお金を増やすことを目的にしているんですから、可能な限りは株式と債券(もしくは現金)で十分だと考えます。

管理するアセットが増えると、それはそれで手間ですしね。

それでも『どうしても貴金属に投資したい!』

そんな熱い気持ちを持っているのなら、せめて「ETF」や「CFD」にしましょう。

金なら「SPDRゴールドシェア(GLD)」や「NEXT FUNDS 金価格連動型上場投資信託(1328)」

プラチナなら「NEXTFUNDS 日経東商取白金指数連動型上場投信(1682)」がコストが低く、売買もしやすいのでオススメです。

ただ、これら貴金属自体は利益を追求するものではなく、あくまでポートフォリオ全体でのリスクを下げる役割で使うものですから、その点だけはお忘れなきようお願いします。

私は今後も株式メインで資産を増やしていきますよ!

それでは今回は以上です。

また次回!

have a pandaful day

コメント