ども!

節約投資家のぱんだマンです。

最近ネットでクレジットカードの一括払いを多用する人を『一括払いおじさん』、通称かつおじと呼ばれていることを知りました。

私も初耳だったのですが、かつおじの特徴をまとめると

- どんなに少額でもクレジットカードで支払う

- 支払い方法は一括のみ(分割やリボは絶対使用しない)

こんな感じでしょうか。

私は残念ながらモロに当てはまりますね・・・orz

むしろ当然の使い方だと私は思うのですが、一部の方からは

- 手数料も払えない貧困

- 分割やリボを使えるほどの信用がない

- ケチくさい

と思われているらしいです。

そこで今回はクレカ払い(一括払い)について私なりの意見と、個人投資家として分割・リボ払いについて思うことを紹介しようと思います。

それではお願いします。

クレカ払い(一括払い)の良さと分割・リボとの決定的な違い

正直、クレカ払い(一括払い)のメリットはいくつもあって、可能であればクレカ払い(一括払い)が最も良いと思います。

- 現金をジャラジャラ持ち運ばなくて済む

- 現金と同じ金額の支払いでもポイント分お得

- 支払いを1〜2ヶ月後ろ倒しすることで、その間お金を運用できる

- 落としたり盗まれても補償が効く

- 傷害保険、ショッピング保険がある

- 会員特典等がある

パッと考えただけでこれだけの良さがあるのに、使わないのは宝の持ち腐れです。

そして一括払いと分割・リボ払いとの決定的な違いは『手数料の有無』

これに尽きます。

一般的にリボ払い・分割払いに設定されている手数料率は12.0~15.0%、キャッシングに設定されている金利は15.0%~18.0%です。

対して一括払いなら0%。無料です。

この点で『ケチくさい』のは事実ですが、別に手数料を払えないほど貧しいわけではありませんし、分割やリボを利用できないほど信用がないわけでもありません。

ただ手数料を払わない選択をして、分割やリボを利用する必要がないよう家計管理しているだけですから。

なにせこの手数料率、個人投資家としては許容できないレベルで高いんですよ….

個人投資家としてこの手数料率は払いたくない

手数料率12.0~15.0%はハッキリいってめっちゃ高いです。

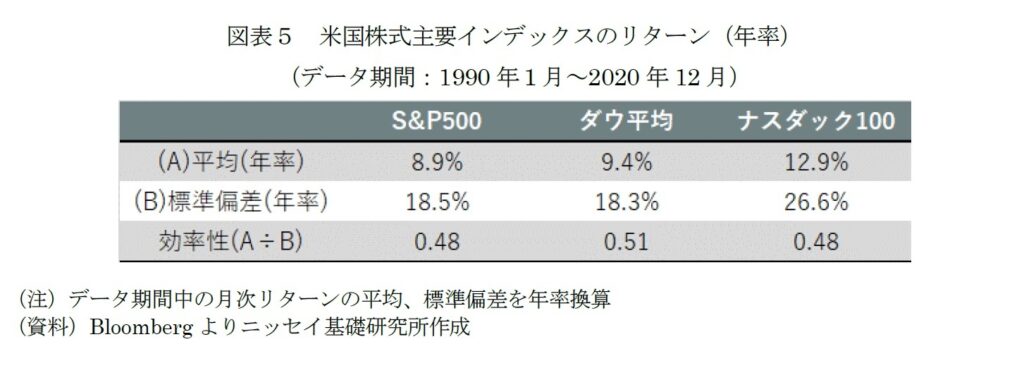

1990年1月〜2020年12月までの30年間の米国主要株式指数の年率リターンが以下になるのですが、最もパフォーマンスの良いナスダック100でも12.9%と、分割・リボの手数料率にぎりぎり届くレベルです。

S&P500やダウ平均は手数料率に完全に劣後しています。

これほど高い手数料率をクレカ会社に納めるぐらいなら、この手数料分投資に回して経済的余裕を持つ方が良くないですか?

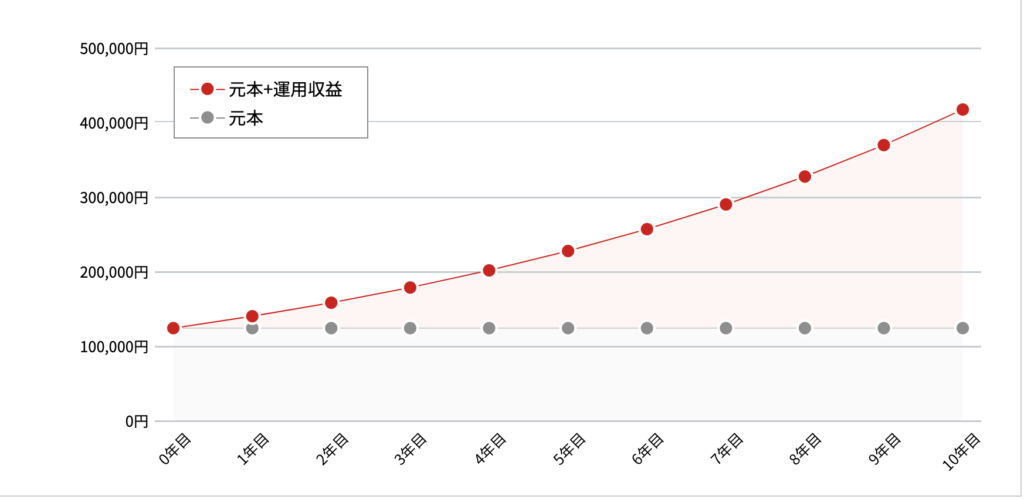

例えば50万円の利用を36回払い(年率15%)で返済する場合、支払い総額は62万4000円になります(手数料が12万4000円)

この手数料12.4万円を36回払いに相当する3年間、最もパフォーマンスが良かったナスダック100で運用するだけで約17.8万円になりますし、5年なら22.7万円、10年なら41.7万円にもなります(過去の平均リターンを参考)

これはカード会社に手数料として取られることはありませんし、投資を続けていればもっともっと増えていく可能性が高いです。

それなのに『貧乏くさい』『ケチくさい』と言って分割やリボ払いにしては、自ら貧乏になろうとするものです。

『一括払いおじさん』だろうが『かつおじ』だろうがいいんです!

堂々と一括払いを続けて資産を育て続けましょう。

お金は貯まり始めると早いです。

100万、300万、500万と貯まっていけばいくほどお金の使い方は洗練されていきますし、周りの目を気にしない心の余裕や自信がつきます。

目先の利益や周囲の目、変なイメージを気にしてお金を無駄にしないで、しっかりマネーリテラシーを高めていきましょう。

今回は以上です。

have a pandaful day

コメント