ども!

節約投資家のぱんだマンです。

最近は投資といえば『インデックス投資でしょ!』と言われるほど、インデックス投資が広く一般的になったと思いませんか?

金融庁が推す「NISA制度」や厚生労働省が推す「確定拠出年金制度」はもちろん、投資系YouTuberやインフルエンサーまでみんながインデックス投資を推奨しています。

まぁ、そこに異論はないですよ!

実際、私もインデックス投資こそが最強の投資手法だと考えていますし、それを実践して多くの人にオススメしています。

ただ一方で「インデックス投資にデメリットがないか?」と聞かれたら、もちろんあります。

そこで今回は、初心者にも分かるようにインデックス投資のデメリットについて紹介いたします。

長い長い投資期間を無事に乗り切るためにも、良い側面だけでなくしっかりと悪い面も知ってもらえると嬉しいです。

デメリット1:短期間で資産が大きく増えることはほぼない

インデックス投資は知っての通り、リスク分散がめっちゃ効いています。

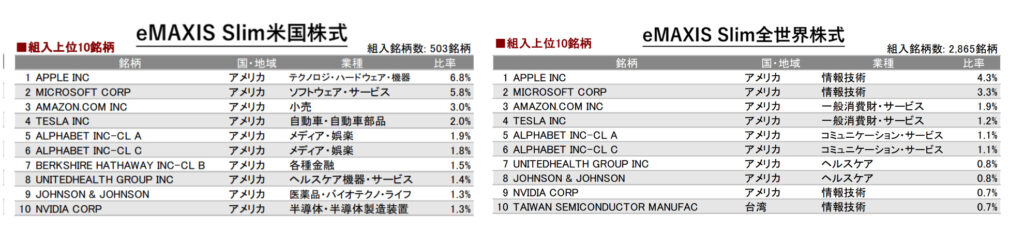

人気の「eMAXIS Slim米国株式」は、全11セクターある全業種の株503銘柄に分散投資していますし、「eMAXIS Slim全世界株式」は約50カ国の全セクター2800銘柄以上に投資しています。

これだけ分散して投資している以上、1銘柄あたりの比率は組入上位銘柄でもわずか数%。

これではいくら特定の銘柄が伸びたとしても、指数全体を底上げするほどの力はありません。

まして組入上位の大型株になるほど値動きは緩やかになっていきますから、短期的に資産を2倍、3倍にするようなことは期待できないというわけです。

ただ、リーマンショック後の底値をつけた2009年3月から2021年末までの約13年間は、S&P500は約7倍(年換算で約16%)という驚異的なハイパフォーマンスを記録していますから、短期で絶対に増えないとは言いません。

しかし、この奇跡のような期間を含めてもS&P500の長期での年平均リターン(名目)は約10%前後ですから、今後は3〜5%程度で推移して13年間のハイパフォーマンスすら収れんしていくと思います。

デメリット2:数年間の含み損があり得る

インデックス投資の基本は、相場が良かろうと悪かろうと投資タイミングは測らずに積立を継続することです。

そうすることでドルコスト平均法が効いて株価が低いときは多くの口数を、高いときは少ない口数を購入でき、平均取得単価が抑えられてきます。

つまり長期での下落基調という最悪なケースが起きた場合、毎月下がり続けるものにひたすら投資を続けることになります。

これ、皆さんは耐えられますか?

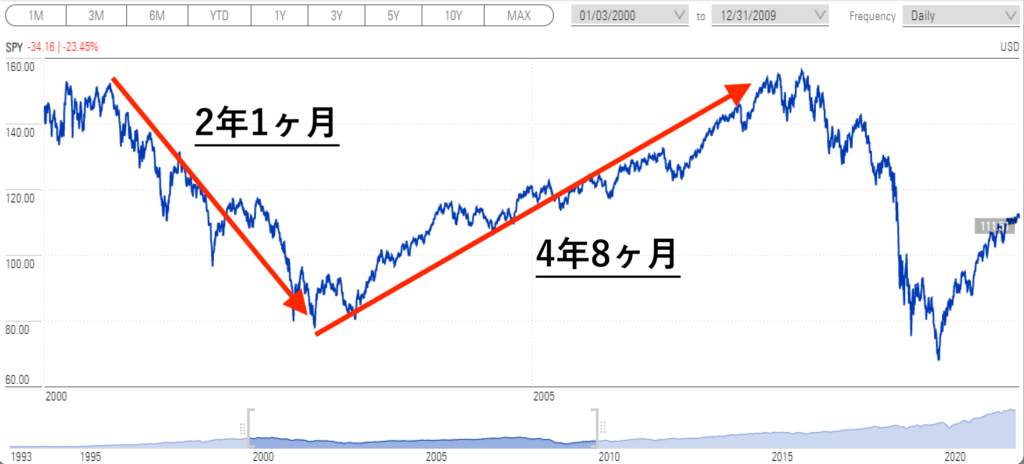

例えばITバブル崩壊の際は、2000年8月のピークから底値までは2年1ヶ月もかかりました(S&P500の場合)

その間での下落率は49.1%にも及び、元の株価に回復するのは底値からさらに4年8ヶ月後。

リーマンショック時もピークから底値まで1年5ヶ月下落し、元の株価までは4年1ヶ月かかっています。

実際は積立購入しているので、指数が元の株価に回復するよりも早くプラ転しますが、どこまで下がるか分からない中でも積立を継続しないといけないのは想像よりも恐ろしいことです。

この時投資していた多くの個人投資家は、実際絶望して狼狽売りしたわけですし。

これが個別株なら、数少ないまでも上昇する株に投資することで回避できたかもしれません。

高配当株なら配当によって下落ショックを小さくできたかもしれません。

しかしインデックス投資の場合は、ひたすら底値まで付き合う投資法です。

このことを理解した上で資金を投じていく覚悟を持ちましょう。

デメリット3:会社の危機と株価の暴落がセットでやってくる

投資対象が米国であれ全世界であれ、インデックス指数の株価は実体経済と深く結びついています。

つまりリセッション入りして不景気になれば、あなたが勤める会社にも何かしらの影響があるわけです。

例えば、

- ボーナスのカット

- 残業時間が減少して給与減

- 他社への出向

- リストラ

などなど、実際コロナが深刻化した時のことを思い返せば、あり得ない話ではありませんよね。

そのような緊急事態でお金が必要な時、肝心の運用中のお金は猛烈な勢いで減っていってます。

生活防衛資金が潤沢にあればいいですが、ギリギリの額であれば暴落時での売却という最悪な手段しかありません。

『リスクに備えたお金はリスクが顕在化した時使えない』ってことは覚えておきましょう。

デメリット4:投資対象が決められている

インデックス投資はその特性上、インデックス(指数)がカバーする銘柄や資産はすべて投資対象となります。

言い換えれば、投資銘柄を自ら選定することはできません。

みんな大好きS&P500の場合、米国指数委員会というところが厳格なルールの基に採用銘柄を決定しています。

なので例え自分が『この銘柄に投資したい』と思っていても、逆に『この会社は不祥事を起こしたから投資したくない』と思っていても、指数に含まれていれば投資対象で含まれていなければ投資対象外になります。

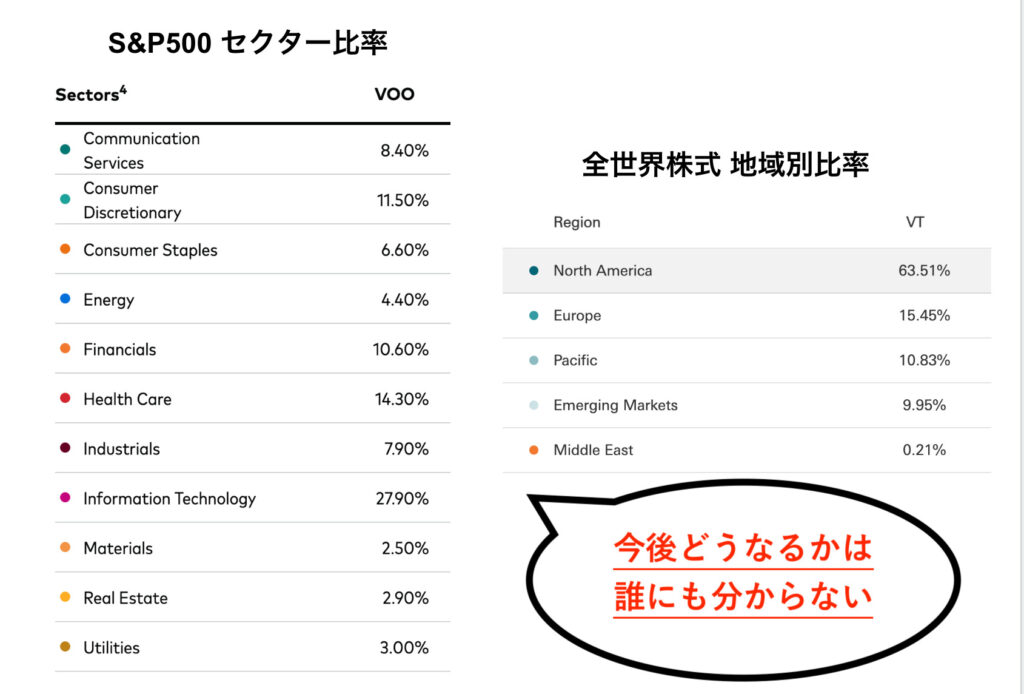

また、銘柄だけでなくセクターや国も同じです。

オールドエコノミー銘柄に投資したくなくてもS&P500なら全セクターに投資するので組み込まれてしまいますし、心情的に中国に投資したくないと思っていても全世界株式なら投資資金の一部が確実に中国に振り分けられます。

今後の時代の流れによっては、今のセクター比率や地域別比率が大きく変わってしまって、米国ハイテク株好きなのに不動産セクターばかりや中国株メインになってるかもしれません笑

ただこの点は、現状さまざまなインデックスファンドが乱立していますので、自身の投資方針に合うインデックスファンドを選択したり、複数のインデックスファンドを組み合わせれば良いと思いますよ。

例えば

- 特定のセクターに絞ったインデックスファンド(VHT・VGT・NEXT FUNDSシリーズなど)で投資セクターを固定する

- 特定の国に絞ったインデックスファンド(VOO・CXSE・NEXT FUNDSシリーズなど)で投資国を限定する

まぁ、将来的な銘柄入替やウェイト変更によって自分が望んだ投資とは異なる可能性はありますけどね。

完璧を求め続けると、最終的には自分で個別銘柄を買い合わせてMyインデックスファンドを組成するしかないので、ある程度のところで妥協したほうがいいと思います。

リバランスの手間や税金で台無しになる可能性が高いですし、そもそも個人が数百の銘柄を管理することはできませんから。

ではインデックス投資はナシなのか?

では、資産が増えるのに時間がかかり、数年間の含み損があり得て、不景気の時は会社の業績不振とダブルパンチがあって、投資対象が決められているインデックス投資はやめておいた方が良いのか?

答えはNoです。

長期のインデックス投資ほど誰でも再現可能な勝率の高い投資法は、今のところありません。

ではなぜこんなデメリットを紹介したのか。

それはデメリットを知ってさえすれば、心の準備や備えることができるからです。

- 資産が増えるのに時間がかかるなら、入金力を上げるか諦めて長期間運用すればいい。

- 数年間含み損になる可能性があるなら、それだけの期間耐えられる生活防衛資金を持てばいい

- 暴落と会社の危機が両方来るなら、他社でもやっていけるスキルや知識で専門性を磨けばいい

- 投資対象が決められているなら、複数のインデックスファンドを保有すればいい

こんな感じで、知ることで備えができます。

インデックス投資は最低でも10年以上は続けることが前提ですので、誰もが一度や二度は暴落と言われるものを体験すると思います。

それらを体験した時に慌てないように、しっかりこれらデメリットを知った上で資産運用に取り組んでいきましょう。

今回は以上です。

それではまた次回!

have a pandaful day

コメント