ども!

節約投資家のぱんだマンです。

FIREを目指す個人投資家にとって、最悪となる案が自民党で検討されています。

今月25日、自民党の「医療・介護保険における金融所得の勘案に関するプロジェクトチーム」は、医療・介護保険の保険料の算定に金融所得を反映する仕組みについて議論を始めました。

これは簡単に言えば、2021年の自民党総裁選で出た「金融所得課税」の社会保険料版ですから、正直かなりヤバいです。

あの時は日経平均株価が2000円以上も下落し、岸田ショックとも呼ばれたのにまだ諦めてなかったとは…

気になるその中身ですが、今のところ

- 自営業者らが入る「国民健康保険」

- 75歳以上の人が主に入る「後期高齢者医療制度」

- 要介護状態または要支援状態になった人が対象の「介護保険」

これらの保険料算定対象に株や債券などから得られる配当・利子収入などを加えるといったものです。

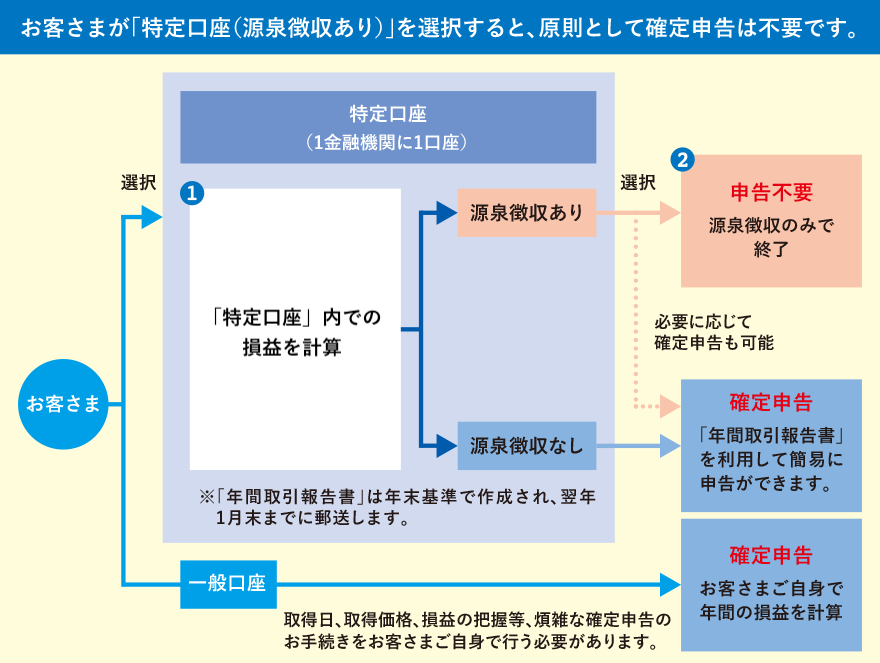

というのも現行制度では、株や債券などから得られる金融所得については確定申告の有無によって算定対象になるか・ならないかを自身で選ぶことができます。

- 確定申告をする→国民健康保険などの保険料に反映される

- 確定申告しない→保険料に反映されない(20.315%の源泉徴収のみ)

つまり確定申告した方が保険料を安くできるなら確定申告をして、確定申告しない方が保険料が安くできるなら確定申告をしないって私たちが選べたんですよ。

どっちの方が保険料が安く済むか

- どれだけの利益が出ているか

- 損益通算や配当控除でどこまで利益を減らせるか

によりますが、自民党はこの「確定申告の有無によって社会保険料の金額が変わる」ってのを不公平と指摘し、確定申告の有無に関わらず保険料を決めることで不公平感を是正したいようです。

まぁ、実際は高齢化によって増大していく医療費や介護費を少しでも賄うために、金融所得がある人=お金持ちからお金を巻き上げたいんでしょうが。

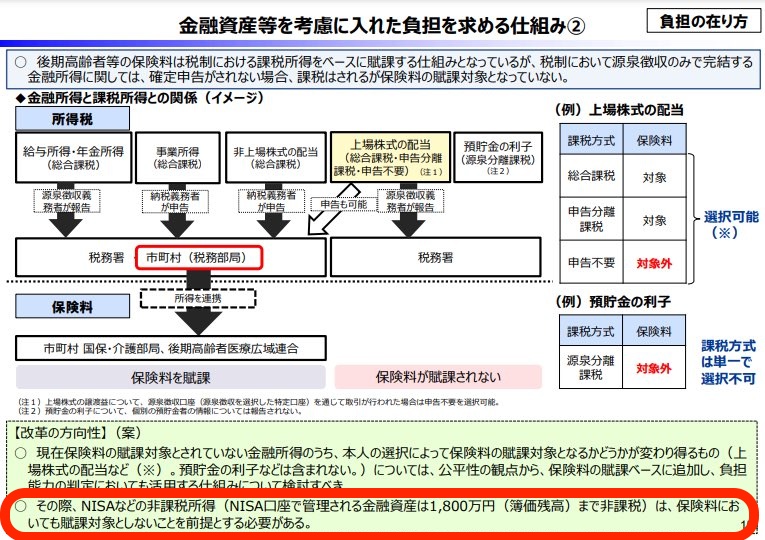

ちなみに、会社員らが入る健康保険は確定申告の有無に関係なく給与所得をベースに保険料が決まるため、今回の検討対象には含まれていません。

また新NISAについても「保険料の賦課対象としない」旨が政府資料にも記載されていますので、とりあえずは大丈夫だと思います。

ただ将来的には自営業者と会社員の不公平感是正のために同様の処置が行われる可能性もありますし、新NISAだって『社会保険料は税金じゃないからOK』ってことになるかもしれません。

いずれにせよ、今回の検討案が実現すれば最も影響を受けるのは

- 自営業者

- 定年退職後のリタイア世代

- そして私も憧れるFIRE民

ですから、この話がどう進むかは全ての投資家が注視する必要があると思います。

私のライフプランにも大きく関わってくる話ですので、また続報があれば皆さんに共有しますね!

それでは今回は以上です。

また次回!

have a pandaful day

コメント