ども!

節約投資家のぱんだマンです。

2022年4月よりサービスが開始され、現在一部の個人投資家に絶大な人気を誇るロボアド投資「SBIラップ」をご存知ですか?

『AIによる自動投資』に『ラップ口座』という投資一任サービスを掛け合わせたもので、積立設定をして放置するインデックス投資よりもさらにほったらかすことができる投資法です。

この「SBIラップ」ですが、なんとサービス開始からわずか4営業日で申込件数が1万件を突破し、15営業日目には預かり資産残高が50億円、2ヵ月あまりで買付金額100億円を突破する大人気商品となっています。

一体なにがここまで人気なのか、今回はその理由と私にとって投資適格なのか探ってみたいと思います。

SBIラップとは?

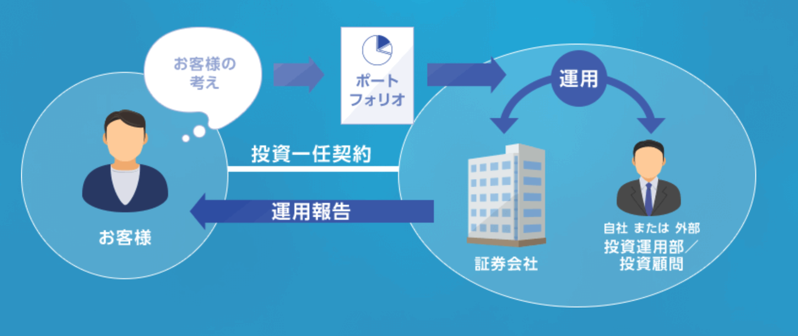

SBIラップについて説明する前に、ラップ口座について復習しておきましょう。

ラップ口座とは一般的に、投資家が証券会社などの金融機関に対し、ある程度のまとまった資金を預けることで、資産運用を代理で行ってもらう専用口座になります(上記イラスト参照)

預けられたお金は、お金のプロが複数の資産クラスに振り分けて運用・管理・売買の投資判断まで全て行い、投資家が設定した希望リターンやリスク許容度に応じて運用されます。

要は、『お金は渡すから、後はよろしくね!』っていう裁量を金融機関に丸投げできる口座なんですね。

このラップ口座に『AIによる全自動投資』を組み合わせたのが、SBIラップです。

AIを活用した運用商品の開発実績がある「FOLIO」と「SBI証券」が共同開発し、AIに資産運用を代理で行ってもらうことで低コストかつインデックスを超えるアクティブな運用を目指したものです。

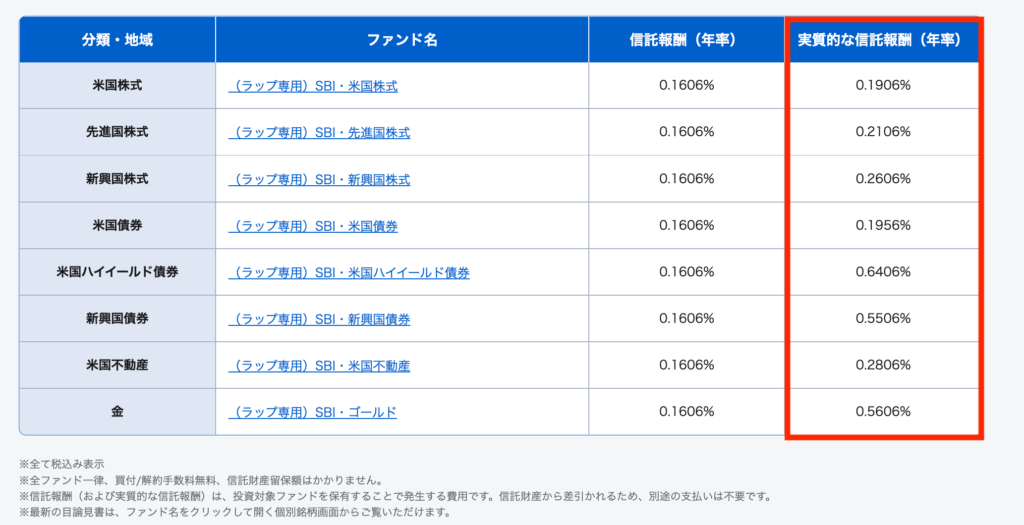

ちなみにAIが購入する投資信託は以下の8種類で、この8種類を相場の先読みに合わせて売買することで、暴落を回避したり、安値で拾ってリターンを上げたりします。

| 分類・地域 | ファンド名 | 主な投資先 | 目指す成果 |

|---|---|---|---|

| 米国株式 | (ラップ専用)SBI・米国株式 | VTI | CRSP USトータル・マーケット・インデックス(円換算ベース)に連動する投資成果を目指す |

| 先進国株式 | (ラップ専用)SBI・先進国株式 | VEA | 先進国(米国を除く)株式市場の値動きと同等の投資成果を目指す |

| 新興国株式 | (ラップ専用)SBI・新興国株式 | VWO | 新興国株式市場の値動きと同等の投資成果を目指す |

| 米国債券 | (ラップ専用)SBI・米国債券 | AGG | 米国債券市場の値動きと同等の投資成果を目指す |

| 米国ハイイールド債券 | (ラップ専用)SBI・米国ハイイールド債券 | HYG | 米国ハイイールド債券市場の値動きと同等の投資成果を目指す |

| 新興国債券 | (ラップ専用)SBI・新興国債券 | EMLC | 新興国債券市場の値動きと同等の投資成果を目指す |

| 米国不動産 | (ラップ専用)SBI・米国不動産 | IYR | 米国不動産市場の値動きと同等の投資成果を目指す |

| 金 | (ラップ専用)SBI・ゴールド | GLD | 金地金価格の値動きと同等の投資成果を目指す |

複数の資産クラスへの投資は管理が大変ですから、これを全部任せられるのはかなり有難いんじゃないでしょうか。

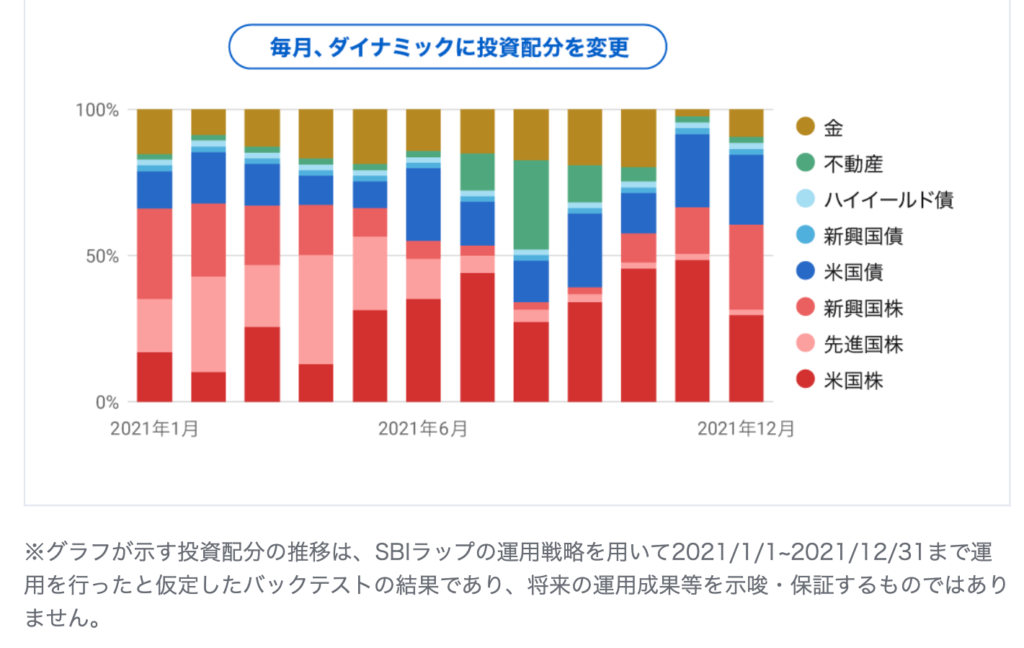

また、この相場の先読みはリアルタイムで更新されますから、組成されたポートフォリオもその先読みに合わせて随時変更されます。

例えば、〇〇ショックのような相場では株式の保有割合を減らして、債券の保有を増やすことで下落幅を抑えたりする感じです。

実際、SBI証券と共同開発する前に「FOLIO」が独自に開発した「FOLIO ROBO PRO(SBIラップの先輩的存在)」は

- 2020年3月のコロナショックを先読みし、事前に債券への投資比率を高めた保守的なポートフォリオを組み下落幅を抑制

- コロナショック後の回復相場にて、株式の保有比率を一時最大約7割まで増やしリターンを獲得

- 2022年1月の米国株式の下落を予知し、同月は米国株を保有しないポートフォリオを組んだことで下落幅を抑制

こんなことをリアルに成功させています。

SBIラップは常に8種類の資産クラスに分散投資をしているので、「FOLIO ROBO PRO」のようにどれかのアセットに投資しないと決められるほど大胆ではありませんが、逆にそこまで極端に偏った投資配分にはなりにくいとも言えます。

もちろん、最低でも月に1回、相場が急変した際は臨時で投資配分が変更されるので、リスク許容度が高くない人にとっては安心できる要素かもしれません。

こちらが過去のバックテストですが、「FOLIO ROBO PRO」ほどではないにしろ、なかなか大胆に保有割合を相場に合わせて変更しているのが分かると思います。

このようなリアルタイムのマーケットデータを瞬時に分析し、「危機察知」「景気動向の予測」「金融市場の予測」を行えるのがSBIラップの強みとなっています。

ロボアドで1番有名で純資産総額が多い「ウェルスナビ」との1番の違いは、この相場状況に合わせて投資配分を比率を機動的に変更する点ですね。

ウェルスナビはそもそもリバランスが半年に1回ですし、最初に決めた資産配分を勝手に変更したりしません。

- 株式の保有割合が落ちたら、リバランスのタイミングで購入する

- 債券の保有割合が上がったら、リバランスのタイミングで売却する

こんな感じです。

対してSBIラップは、

- 株式が落ちそうと判断したら下がる前に売却して、保有割合を下げて債券を購入しとく

- 相場が回復しそうになったら、安値になった株式を購入しておく

このようにSBIラップは運用方針を固定せず柔軟に運用することで、『リスクを低くしながら利回りも得たい』という人の期待に応えるものと言えるでしょう。

ただ、デメリットもある!だから自分はやらない!

一見、いいところしか見当たらないように思えますが、もちろんデメリットもあります。

個人的にはこのデメリットがデカすぎるのでやろうと思えませんし、皆さんにもオススメできないと思っています。

3つありますので、それぞれ説明しますね。

手数料の高さ

SBIラップには2つの手数料がかかります。

- 投資を一任するための運用報酬・・・年0.66%

- 投資する8つの投資信託の信託報酬合計額・・・※年平均0.295%

これって結構高くないですか?

特にインデックスファンドの低い信託報酬に慣れた個人投資家にとって、この運用報酬と信託報酬の高さはかなり躊躇するレベルでしょう。

ただ、それでも他社のラップ口座の手数料と比較するとまだ安いです。

大和証券の「ダイワファンドラップ」は運用報酬だけで1.1%ですし、楽天証券の「楽ラップ」も運用報酬だけで0.715%もかかりますから。

なのでまだこの運用報酬はいいとしましょう。

でも信託報酬、これはいくらなんでも高すぎる!

SBIラップはそれぞれの資産クラスごとに専用の投資信託を作っているんですが、結局そこで集めたお金は既存のETF(VTIやVWO、AGGなど)に投資しています。

これらETFの経費率はめっちゃ安いのに、わざわざ専用の投資信託を新たに作って経費率の2倍〜5倍の手数料を信託報酬として分捕っていくのは看過できません。

そこはせめて同じSBIアセットマネージメントで運用している「SBI・Vシリーズ」などの超低コストインデックスファンドを使って低コスト化してほしかったです。

あと実際にはこれら以外にも、監査報酬や事務処理手数料などの投資信託特有の隠れコストがそれなりにかかります。

なので私はトータルで最低でも年1.5%ぐらいのコストはかかると思っているので、全然安くありませんね!w

リターンが手数料の割に高くない

SBIラップのサイトでは過去のバックテストの結果を堂々と公表していますが、それによると過去10年間のリターンは155%。

その結果で『同期間におけるリターンは、一般的なロボアドバイザーより80%も多い!!』と粋がってますが、同期間の全世界株式インデックス(VT)の配当再投資込みのリターンは164%で完全に下回っています。

もちろん切り取る期間でどっちが優っているかは変わりますが、どちらにせよ全世界株式と同程度のリターンなら正直ガッカリするレベルですよ。

個人的にはこれだけリスクとって攻めているんだから、ナスダック100レベルのリターンを期待してしまいます。

加えて上記の155%のリターンというのは、なぜか運用報酬+信託報酬が0.746%で計算されていて異常に安いです。

先ほども紹介したように、SBIラップの手数料は「0.66%の運用報酬+平均0.295%の信託報酬」ですから、まずここが違います。

※投資信託の信託報酬はそれぞれのファンドで異なりますので、その時のポートフォリオ次第で変動します。

例えば、信託報酬が比較的高い米国ハイイールド債券や金が多く組み込まれたポートフォリオの際は、引かれる日次報酬額も高くなります。

そして分配金やリバランス時の譲渡益にかかる税金も考慮していませんが、これもありえません。

SBIラップの運用法は、AIによって将来の相場を予測して機動的にポートフォリオを変更することですから、かなり高頻度で保有資産の売買を繰り返しているはずです。

なので含み益が出ていれば必ず譲渡益がかかるのに、それを考慮せずにリターンが155%というのはズルいんじゃないでしょうか?

ちなみにSBIラップは、つみたてNISAやNISA口座に対応していないので非課税はありえない想定です。

資産配分をミスして運用パフォーマンスが下がることもある

SBIラップはインデックス投資とは真逆のアクティブな運用によって、インデックスのパフォーマンスを超える狙いのアクティブファンドです。

このアクティブファンドのデメリットは何でしたっけ?

- リターンがインデックスファンドよりも高くても、固定費用(コスト)が高いために実質リターンが下がる

- 市場平均を上回る利益が長期にわたって出続けるとは限らない

他にも細かいところはありますが、メインはこの2つですね。

果たしてSBIラップを実際運用しているAIが「難解な相場をどこまで読み切れるのか」、個人的にはかなり疑問があります。

例え、過去のバックテストの結果が良かったとしても、最高のアルゴリズムを組んだシステムトレードを開発したとしても、年数が経てばいずれその手法は陳腐化してデータ通りにはいかない展開が訪れます。

実際、SBIラップと同じように相場に応じて機動的に資産配分を変更する、三菱UFJ国際投信の「トレンド・アロケーション・オープン」というラップファンドがあるんですが、コロナショックの時は株式の保有を一気に減らして暴落に備えました。

しかし結果は、FRBによる巨額に金融緩和に支えられて株価は急回復。

トレンド・アロケーション・オープンはそこから急遽買い戻しましたが、インデックス投資では絶対にやってはいけない「株価が底打ちした直後の急上昇(稲妻の輝く瞬間)を取りこぼす」ということをやってしまいました。

SBIラップが同じことをするかは分かりませんが、結局誰もが想定したことない相場というのはいずれ訪れます。

これまでの経験則が生かせないような場面において、AIが蓄えた過去データが逆に足を引っ張ってしまってリターンを押し下げるということも十分考えられます。

結局AIが運用しようが完璧に相場を読むことは不可能なので、長期においてアクティファンドがインデックスファンドに勝てないという事実は変わらないと思います。

バックテストのパフォーマンス=将来のパフォーマンスなわけではないので、そこだけは注意してくださいね。

まとめ

最近話題で人気の「SBIラップ」を紹介しましたが、個人的にはオススメしませんし、ちょっと目新しいだけのぼったくり投資商品だと思います。

「AI」だとか「相場を先読み」とか「全自動投資」とか言って、投資の最先端みたいなイメージを持たせてきますが、結局中身はこれまでのラップ口座・ラップファンドと同じく、証券会社が手数料で稼ぐための投資商品です。

これに投資するぐらいなら、8資産均等型のインデックスファンドや全世界株式インデックス、米国株式インデックスで十分ですし、わざわざ手数料の高いSBIラップを使わなくても同程度以上の将来的リターンは見込めます。

SBIラップに心惹かれてしまった人は、今一度インデックス投資という最強投資法を振り返ってみてください。

あなたの資産運用にSBIラップは不要だとわかると思いますから。

やはり自分の将来のための資産運用ですから、人に任せず自分でやっていきましょう。

それではまた次回!

have a pandaful day

コメント