ども!

節約投資家のぱんだマンです。

最近、円安が止まりません。

4月13日には約20年ぶりに1ドル=126円台まで値下がり、ついに円安水準に突入しました。

しかもこの状況は、今後も0.25〜0.5%刻みでの利上げを控える米国と指値オペしてまで金融緩和を続ける日本では、円安がさらに進行するものと思われます。

一般的に世界の投資マネーは、相対的に金利の低いところから高いところに流れる傾向があるので、日銀が方針変更しない限り事態の打開は厳しいです。

ただ、日銀が方針を変更しても米国ほど急ピッチでの利上げはできないので、結局日米の金利差は広がっていくでしょうが….

そうなると、私たち日本人の暮らしは今より厳しくなります。

最近、あらゆる物の値段が上がってインフレを実感するようになってきましたが、これがさらに深刻化する可能性があります。

そこで今回は、日本円資産ではなくドル資産を持つことの重要性を紹介しようと思います。

日本人が等しく貧しくなりつつある現状から、少しでも脱却したいと思う方は参考にしてください。

ドル資産で値上げを相殺できる

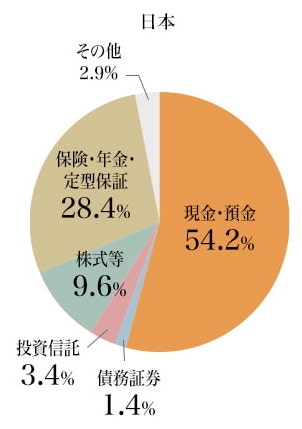

日本人の多くは「貯金」と「保険」が大好きと言われ、現に2020年の日本銀行調査統計局の調査によると、家計が保有する金融資産第1位が現金・預金で、第2位が保険・年金です。

これらたった2つの資産で約82%を占め、しかもこれらはほぼ円建て商品です(一部の保険商品は外貨建てもあります)

これら資産は一般的に非リスク資産と言われ、元本保証があるか、なくても超安全性が高いほぼ元本割れしない商品なのが特徴です。

ただ安全性が高い反面、値上がりや利息などはほぼ生みません。

なので昨今のようなインフレ時には、その値上がり分をカバーするほど価格が上昇するわけではないので、実質的な総資産の目減りが起きます。

例えば、安全性が高いとされる日本国債10年モノの年間利回りは約0.24%ですが、2022年2月単月の消費者物価指数の上昇率は0.6%です。

つまり物価上昇ペースが資産拡大ペースを超えているため、実質的に資産の減少が起こっているということです。

そこで、米国債や米国株などのドル建て資産を保有してみましょう。

米国債の直近での利回り(10年国債)は2.7%と高いですし、米国株は年平均利回りは7〜8%あります。

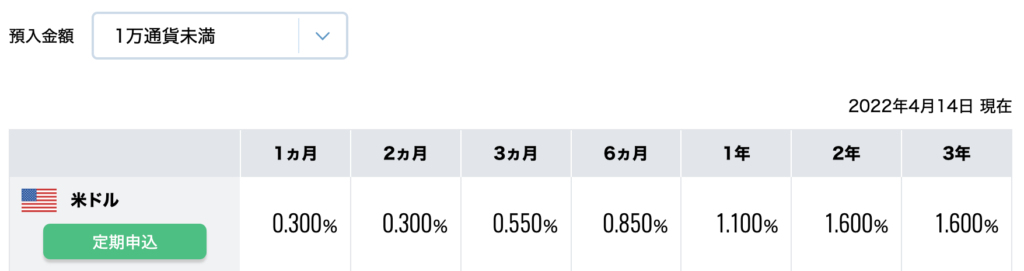

外貨預金であっても、住信SBIネット銀行なら1年で1.1%、2年で1.6%です。

これらインフレに負けない資産を持つことで、例え日本がインフレしても資産を減らさずに守ることができるというわけです。

ドル資産でリスクを分散

資産運用において、適切にリスクを分散することは非常に大切です。

そのため、日本円(もしくは円建て商品)のみを保有することはリスクの一極集中になります。

円が紙屑になるとは思いませんが、それでも通貨の価値は日々変動していますし、ここ数十年は下落しています。

実際、円の総合的な価値を計る「実質実効為替レート」では、50年前の水準と同程度になるほど円の実力は落ち込み、一部ではかなり話題になっていました。

このレートが低いほど、対外的な購買力がなく海外製品を割高で購入しなければいけないということですから、もちろん我々の生活にも影響してきます。

日本は30年以上デフレ経済が続いていた関係で、国民のインフレ耐性は低く、値上げに非常に敏感です。

今までは企業努力でなんとかカバーしてきたところが多かったですが、昨今の世界的なインフレとロシアとウクライナでの戦争で、ついにカバーできないようになってきました。

デフレ下であるなら資産をすべて円建てで持っておくことは合理的ではありますが、インフレ下では最悪の選択です。

また、ただでさえ私たちは日本円を会社や国からいただいて日本に住み、日本円を払って衣食住を賄っているんですから、保有資産まで円建てではリスクが偏りすぎています。

資産の一部ぐらいは外貨や外貨建て資産に置いておくのがむしろ安全といえるでしょう。

ドル建て商品を持つことは簡単

最近はネット証券・ネット銀行の発展もあって、実はドル建て商品を持つことは超簡単です。

例えば、

- 米国株や全世界株に連動する投資信託・ETFを購入する

- 米国債や金を購入する

- 外貨預金やFXを始める…等

投資信託や金は日本円で購入するので円建てだと勘違いされやすいですが、裏では集めたお金をドルに変えてドルで購入しているのでドル建て資産です。

なので人気のeMAXISシリーズやSBI・Vシリーズのインデックスファンドに投資していれば十分です。

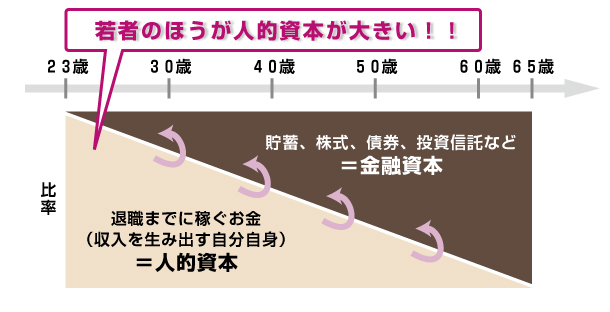

個人的には、これらドル建て資産で総資産の50%以上にするのがいいと思いますよ(若者なら100%近くてもいいかも)

というのも、日本人の生涯賃金は2億円前後と言われ、それだけの額を稼ぐ人的資本があるということです。

この人的資本は年齢を重ねるほど減っていきますから、若者ほど高くなります。

つまり若者は今後それだけの日本円を稼ぐことが予想されるので、例え手持ち資金500万円を全額投資してもドル建て資産の比率はたった2.5%。

自身の人的資本を含めた総資産でいうと、比率はまだ小さいということです。

これでドル建て資産を増やせば円安・インフレには備えられるし、円高局面では仕事で価値が高くなった日本円を稼げばいい。

リスク管理的にもピッタリではないでしょうか?

まとめ

現状、円安とインフレはまだまだ続くことが予想されます。

そうなると今まで以上に生活は苦しくなり、ドル建て資産を保有している人との差は広がるばかりです。

『なにもしない政府が悪い!』と文句を言いたくなる気持ちはめっちゃ分かります!

ですが、そんなことを言ったって現実は変わりません。。。

悲しいですが、自分の生活を守るには自分が頑張るしかないんですよ。

今から少しでも多くのドル建て資産を持つことは決して遅くはありません。

例え、あなたが50歳でも平均寿命までは30年以上程度あります。

それならどうにもならない状況になる前に、しっかりリスクと向き合ってインフレや円安から資産を守りましょう。

今回は以上です!

have a pandaful day

コメント