ども!

節約投資家のぱんだマンです。

今回は”賃貸物件の火災保険”について、まとめたいと思います。

みなさんは賃貸物件の契約時、つい火災保険を不動産仲介業者から言われるがままの火災保険に入っていませんか?

だいたい年8000〜9000円ぐらいが多いと思います。

この火災保険、実はどこで加入しても問題ないんですよ。

そして自分で選んで加入すれば、半分以下にまで抑えることも可能です。

これから賃貸物件を借りようとしている方は、是非参考にしてください。

また、もう火災保険に加入している方も安くすることが可能なのでご安心ください。

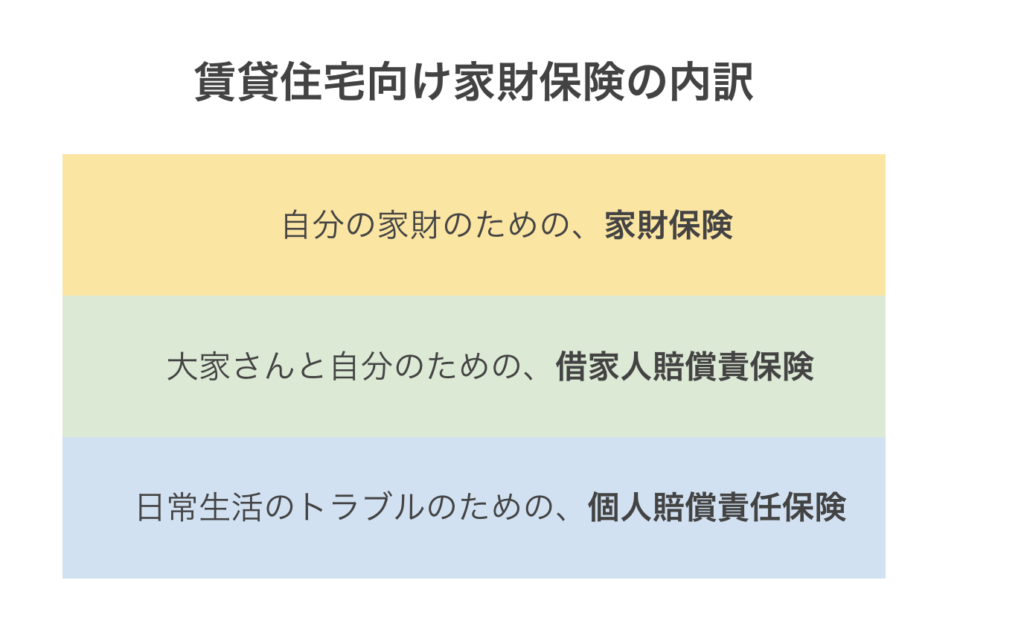

火災保険は必要?

『そもそも賃貸物件って火災保険必要なの?』って思う方もいるかもしれませんが、答えは必要です。

我々借りる側の住人には、原状回復のため(借家人賠償責任保険)と自分の家財(家財保険)と隣家のため(個人賠償責任補償)の保険が必要だからです。

簡単に説明すると、原状回復のためというのは、借りている物件の被害を直す保険です。

火災や爆発、水漏れで被害が出た場合、それを借りる前の状態に戻す義務が借りる側にはあります。

しかし被害が大きければ、元に戻せないこともあるでしょう。

だから戻せない代わりに、お金を支払う必要があるのです。

自分の家財のためというのは、部屋の中にある家財や現預金を補償するための保険です。

火災や盗難でお金も生活用品も、家具も服もすべて、または一部無くなったという場合に、それの相応額を補償するものです。

隣の部屋からの火事で燃えてしまったとしても、原則相手には請求できず、自分の保険を使うことになります。

隣家のためというのは、日常生活の中のトラブルを解決するための個人賠償責任補償です。

例えば、洗濯機から水が溢れて下の住人のパソコンを壊してしまったとか、飼い犬が人に怪我を負わせてしまった、もしくは自転車で子供をはねた等です。

このようなことも火災保険で対応できます。

不動産仲介業者の火災保険は?

まず不動産屋で、当たり前のように見積書に入っている火災保険は高額過ぎです。

確かに補償内容は充実していいですが、どれも万人に合わせた補償内容なので無駄が多過ぎです。

例えば、家財保険。

一般的には500万円か1000万円まで補償されるものが多いと思いますが、この金額がもらえるわけではありません。

あなたの部屋にある家財全ての値段が補償されるだけで、100万円分の家財しかなければ100万円しか出ません。

それに現状回復のための借家人賠償責任補償も、建物が古い場合や構造が鉄骨造や木造の場合、そこまで高額にはなりません。

よくある2000万円の補償など、まず不要です。

どこの火災保険がいい?

まず家財保険の補償金額を知るために、部屋に置く荷物全ての購入金額を計算しましょう。

それにこれからの生活と共に増える分として、50〜100万をプラスすれば十分でしょう。

家財保険と借家人賠償の金額でほとんどの火災保険の掛け金は決まるので、この2つはよく考えるべきです。

私の場合、家財保険の目安は150万円ほどでした。

借家人賠償責任補償も基本的には1000万円あれば十分です。

新築や物件価格の高い構造の建物などは、2000万円の方が安心すると思いますが、個人的には不要です。

なぜなら建物本体については建物所有者の火災保険が使えますし、借りる側が現状回復義務を負うのは自分の部屋だけです。(たとえ建物が全焼したとしても)

一部屋だけなら1000万円もあれば余裕ですよ。

個人賠償責任保険は、保険金額にそこまで影響を与えるものではないので、補償金額の差はそこまで気にする必要ありません。

ただ自転車を利用している方は、事故の際に高額な賠償金を支払うことがあるので、高めの方がいいと思います。

それでは私が個人的に勧める火災保険3社を紹介します。

住まいる共済 こくみん共済coop

価格にとにかくこだわりたい人向けの火災保険で、今回紹介する火災保険で最安なのがこくみん共済coopの住まいる共済です。

補償金額は最低限ですので、一人暮らしで賃料の低い物件に住んでいて、荷物が少ない人にオススメです。

年間の掛金は驚きの2750円からです。

自分が希望する補償額を設定することで、掛け金を抑えることができます。

補償が少し物足りないという方は、補償金額を上げてもそこまでは高くならないのもポイント。

補償金額を上げても、年間3000〜4000円以内には収まることが多いので、不安なら上げましょう。

お部屋を借りるときの保険 日新火災

インターネットで簡単に申込みができ、最短翌日から補償が開始できるお手軽な火災保険が、日新火災のお部屋を借りるときの保険です。

また補償内容も充実していて補償が適用される範囲も広く条件もゆるいですので、何かあった時は安心して任せられます。

個人的に『不動産屋で契約する火災保険とほぼ同じ補償内容!』ってぐらいの充実度なので、考えるのが面倒ならこちらの保険でいいと思います。

家財保険の補償額も借家人賠償も十分な額が、4000円ちょっとで契約できるのはすご過ぎます!

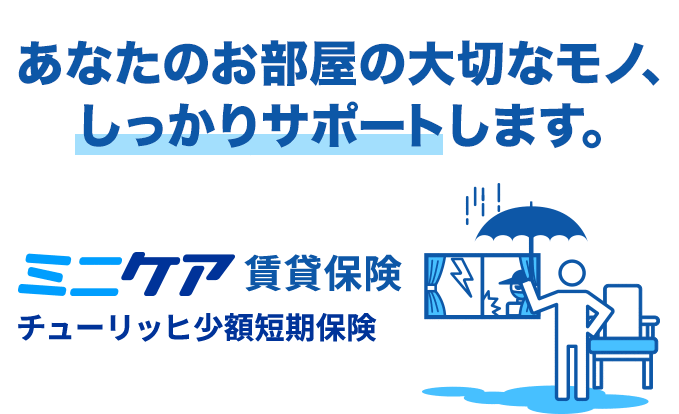

ミニケア賃貸保険 チューリッヒ

住まいる共済が価格重視で、お部屋を借りるときの保険が安心重視だとしたら、その間がチューリッヒのミニケア賃貸保険です。

掛け金も両者の間の3600円程度ですし、補償内容の充実さもお部屋を借りるときの保険と比べると劣りますが、単身世帯にはちょうどいいと思います。

私自身こちらの火災保険に加入していますし、なにも問題は起きていません。

住まいる共済で補償金額を上げて掛け金が3000〜4000円になるぐらいなら、こちらの保険の方が補償が厚いのでいいと思います。

ただ水害の補償がないので、1階に住む方は水害までカバーしてくれる日新火災のお部屋を借りるときの保険の方がいいです。

もう別の火災保険に契約している方

もうすでに別の火災保険を契約している方、安心してください。

火災保険は解約すると、契約期間に応じた返礼金があります。

例えば1年契約なのに3ヶ月目で解約すれば、残りの月分の保険料が返ってきます。

なのでほとんどの場合で、解約して別の保険に乗り換えても損はないです。

また不動産仲介業者で半ば強制的に加入させられていたとしても、保険の解約はそちらに連絡が行くこともないので安心です。

まとめ

今回は賃貸の火災保険についてまとめてみました。

火災保険はついつい不動産屋の言われるがまま契約してしまいますが、しっかり自分で吟味すれば半分以下に抑えられます。

また、火災保険は使って得することもできるので、お守り代わりではなく積極的に使うこともできる保険です。

なのでこれを機会に、是非自分に合う火災保険を契約してみてはどうでしょうか?

それではまた!

have a pandaful day

コメント